Bukti Audit Arti

Bukti Audit adalah informasi yang dikumpulkan oleh auditor perusahaan dari perusahaan. Ini adalah bagian dari pekerjaan audit untuk meninjau dan memverifikasi transaksi keuangan perusahaan yang berbeda, pengendalian internal yang ada, dan persyaratan lain untuk menyatakan pendapatnya tentang pandangan nyata dan wajar atas laporan keuangan perusahaan selama periode yang sedang dipertimbangkan.

Jenis Bukti Audit

# 1 - Pemeriksaan Fisik

Pemeriksaan fisik adalah tempat audit memeriksa aset secara fisik dan menghitungnya kapan pun diperlukan. Bukti ini dikumpulkan jika memungkinkan berdasarkan sifat auditnya.

# 2 - Dokumentasi

Di bawah dokumentasi, auditor mengumpulkan dokumen tertulis seperti faktur pembelian, faktur penjualan, dokumen kebijakan perusahaan, dll., Yang dapat bersifat internal atau eksternal. Bukti ini lebih andal karena ada beberapa bukti tertulis yang menjadi dasar opini auditor.

# 3 - Prosedur Analitis

Auditor menggunakan prosedur analitik untuk memperoleh data yang diperlukan atau untuk mengetahui kebenaran informasi yang berbeda. Ini termasuk penggunaan perbandingan, perhitungan, dan hubungan antara berbagai data oleh auditor.

# 4 - Konfirmasi

Seringkali auditor membutuhkan konfirmasi saldo dari pihak ketiga untuk memastikan bahwa klien tidak memanipulasi saldo yang tercermin dalam laporan keuangan. Penerimaan tanggapan tertulis ini langsung dari pihak ketiga untuk memverifikasi keakuratan dan keaslian informasi berbeda yang diperlukan oleh auditor.

# 5 - Pengamatan

Pengamatan adalah tempat auditor perusahaan mengamati berbagai aktivitas klien dan karyawannya sebelum membuat kesimpulan.

# 6 - Pertanyaan

Pertanyaan adalah pertanyaan berbeda yang diajukan oleh auditor perusahaan kepada manajemen atau karyawan perusahaan yang bersangkutan di area di mana auditor memiliki keraguan. Auditor mendapatkan jawaban atas pertanyaan-pertanyaan ini.

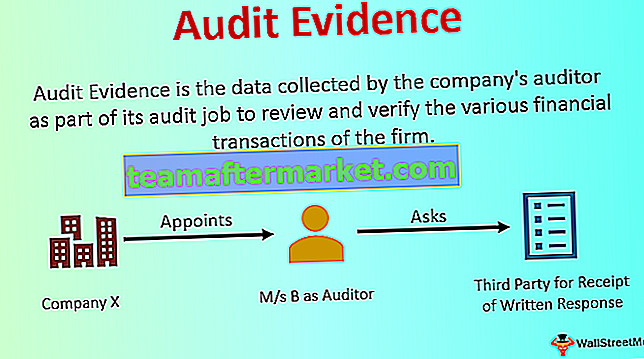

Contoh Bukti Audit

Perusahaan Y ltd menunjuk M / s B sebagai auditor perusahaan untuk mengaudit laporan keuangan perusahaan untuk tahun fiskal 2018-19. Auditor meminta konfirmasi tertulis dari saldo dari pelanggan seperti yang dipilih oleh mereka untuk memastikan bahwa saldo yang tercermin dalam laporan keuangan sudah benar.

Penerimaan tanggapan tertulis, langsung dari pihak ketiga, diperlukan untuk memverifikasi keakuratan dan keaslian berbagai informasi yang dibutuhkan oleh auditor. Ini merupakan bagian dari bukti audit atas kerja auditor. Dalam kasus di atas, auditor meminta konfirmasi tertulis dari saldo dari pelanggan seperti yang dipilih oleh mereka untuk memastikan bahwa saldo yang tercermin dalam laporan keuangan sudah benar. Jadi, konfirmasi tertulis ini adalah contoh bukti audit.

Keuntungan Bukti Audit

- Ini membantu dalam memastikan keakuratan dan keaslian oleh auditor informasi yang diberikan kepadanya oleh kliennya.

- Hal tersebut menjadi dasar auditor perusahaan dalam menyatakan pendapatnya atas laporan keuangan perusahaan selama periode yang sedang dipertimbangkan, yaitu apakah laporan keuangan perusahaan tersebut menyajikan gambaran yang benar dan wajar atau tidak.

Kekurangan Bukti Audit

- Terkadang informasi yang diperoleh sebagai bukti audit, terutama yang berasal dari sumber internal, dimanipulasi oleh klien. Jika auditor mengandalkan informasi tersebut, maka hal tersebut akan menyebabkan salah mengungkapkan opini audit atas laporan keuangan perusahaan.

- Jika ukuran datanya sangat besar, maka auditor pada umumnya menganggap hal-hal material hanya sebagai sampelnya untuk verifikasi data dan bukan keseluruhan data. Dalam hal data yang bermasalah ditinggalkan oleh auditor dalam sampelnya, maka tidak akan menyajikan gambaran perusahaan yang benar.

Poin Penting

- Auditor dapat memperoleh berbagai jenis bukti audit, dan itu termasuk Pemeriksaan Fisik, dokumentasi, prosedur analitis, pengamatan, konfirmasi, permintaan keterangan, dll.

- Jenis dan jumlahnya tergantung pada jenis organisasi yang diaudit dan ruang lingkup audit yang diperlukan.

- Itu dapat diperoleh dari sumber internal maupun eksternal. Namun bukti yang diperoleh dari sumber eksternal lebih dapat diandalkan dibandingkan dengan bukti yang diperoleh dari sumber internal perusahaan.

Kesimpulan

Bukti Audit adalah informasi penting yang dikumpulkan oleh auditor yang ditunjuk oleh perusahaan sebagai bagian dari pekerjaan auditnya untuk menyatakan pendapatnya atas laporan keuangan perusahaan selama periode yang sedang dipertimbangkan, yaitu apakah laporan keuangan perusahaan menyajikan hak dan gambar yang adil atau tidak.