Apa itu Liquidity Premium?

Premi likuiditas adalah pengembalian tambahan yang diharapkan investor untuk instrumen yang tidak siap diperdagangkan dan, oleh karena itu, tidak dapat dengan mudah dikonversi menjadi uang tunai dengan menjual pada harga yang wajar di pasar keuangan.

- Contoh instrumen yang bersifat likuid adalah saham dan surat utang negara. Instrumen ini dapat dijual kapan saja dengan nilai wajar, yang merupakan harga pasar yang berlaku.

- Contoh instrumen likuid yang lebih rendah dapat berupa instrumen hutang dan real estat. Real estat membutuhkan waktu berbulan-bulan bersama untuk menyelesaikan penjualan. Demikian pula, instrumen utang seperti obligasi, perlu dipegang dengan pemegang obligasi untuk beberapa periode waktu sebelum akhirnya dijual.

Kedua istilah - premium likuiditas dan premi tidak likuid - digunakan secara bergantian karena kedua istilah tersebut memiliki arti yang sama, yang berarti bahwa setiap investor berhak menerima premi tambahan jika mereka mengunci investasi jangka panjang.

Teori Premium Likuiditas tentang Imbal Hasil Obligasi

Pola investasi yang paling umum dan diteliti oleh investor adalah kurva imbal hasil. Kurva imbal hasil ini dapat dibuat dan diplot untuk semua jenis obligasi, seperti obligasi kota, obligasi korporasi, obligasi (obligasi korporasi) dengan peringkat kredit yang berbeda seperti obligasi Korporat BB atau obligasi korporasi AAA.

Teori Premium Likuiditas ini berbagi poin bahwa investor lebih memilih instrumen hutang jangka pendek karena dapat dengan cepat dijual dalam periode waktu yang lebih singkat, dan ini juga berarti risiko yang lebih rendah seperti risiko gagal bayar, risiko perubahan harga, dll. Yang harus ditanggung oleh investor. Di bawah ini adalah beberapa contoh yang sama.

Contoh 1

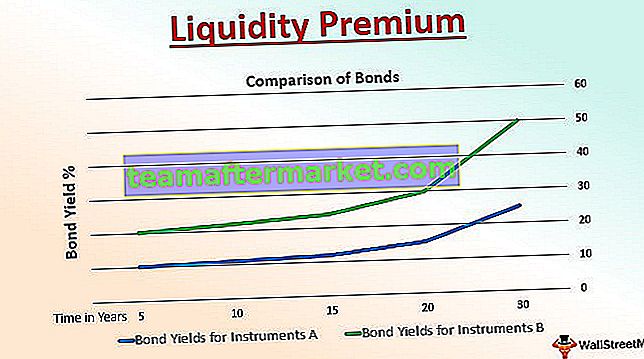

Ada investasi yang dilakukan dalam dua obligasi pemerintah - Obligasi A dan Obligasi B. Grafik di bawah ini menggambarkan pengaruh dari periode jatuh tempo atau durasi investasi diadakan dalam beberapa tahun.

Instrumen A merupakan obligasi Pemerintah dengan jangka waktu jatuh tempo lebih lama dibandingkan instrumen A yang juga merupakan investasi obligasi pemerintah. Instrumen A berjangka waktu 20 tahun, sedangkan instrumen B berjangka waktu 15 tahun saja. Dalam hal ini, Obligasi B memiliki tingkat kupon atau imbal hasil obligasi sekitar 12%, sedangkan tambahan 3% dinikmati oleh Obligasi A.

Manfaat tambahan dalam hal pengembalian investasi Anda disebut sebagai Premium Likuiditas. Premi ini, seperti yang terlihat jelas pada representasi grafis di atas, dapat diberikan jika obligasi dimiliki untuk jangka waktu yang lebih lama karena premi ini dibayarkan kepada investor hanya pada saat obligasi yang dimiliki jatuh tempo.

Contoh di atas sangat cocok untuk menjelaskan kurva imbal hasil naik, yang mendukung teori premium likuiditas. Hal yang sama berlaku dalam kasus pemerintah AS, yang secara progresif membayar bunga yang lebih tinggi kepada para investornya untuk investasi mereka dalam instrumen utang dengan jangka waktu yang lebih lama hingga lebih lama.

Contoh # 2

Premium Likuiditas mungkin merupakan konsep yang lebih umum untuk Obligasi Pemerintah. Di saat yang sama, ada obligasi korporasi yang memberikan premi. dalam hal seorang investor berencana untuk membeli dua obligasi korporasi dengan waktu yang sama hingga jatuh tempo dan tingkat kupon atau pembayaran kupon yang sama. Namun, jika hanya satu dari mereka yang diperdagangkan di bursa publik, dan yang lainnya tidak - ini menjelaskan bahwa obligasi yang tidak diperdagangkan di bursa tersebut terkena berbagai jenis risiko.

Karena ini adalah obligasi non-publik, maka obligasi menarik premi pada saat jatuh tempo, yang disebut premium likuiditas. Premi ini jelas dan menjelaskan satu-satunya alasan dan konsekuensi dari perbedaan harga obligasi dan hasil yang sama.

Keuntungan

- Ini menawarkan premium kepada investor jika ada instrumen yang tidak likuid - yang berarti menarik investor tertentu dan membuat mereka berinvestasi untuk jangka waktu dan durasi yang lebih lama.

- Rasa puas di antara para investor tentang instrumen yang didukung pemerintah tentang kemauan mereka yang panjang umur, jaminan, dan pengembalian yang konstan dan aman

- Menawarkan korelasi langsung antara risiko dan imbalan. Dalam kasus instrumen utang yang tidak likuid - akan ada berbagai risiko yang akan ditanggung sepenuhnya oleh investor. Oleh karena itu, pemberian komponen premi pada saat jatuh tempo merupakan imbalan yang diharapkan dari risiko yang diambil

Batasan

- Ada kasus di mana premium likuiditas dapat menarik banyak investor ke pasar yang tidak likuid daripada instrumen likuid, yang berarti peredaran uang / instrumen uang yang konstan dalam perekonomian.

- Imbalan yang diberikan untuk risiko yang diambil mungkin tidak berbanding lurus dengan investor.

- Premi yang rendah pada saat jatuh tempo dapat mempengaruhi emosi investor secara negatif terhadap pemerintah atau perusahaan yang menerbitkannya.

- Sulit bagi setiap rumah atau entitas penerbit untuk menentukan premi dan menyesuaikan dengan situasi pasar dan ekonomi yang berubah. Tanpa premium likuiditas, hampir tidak mungkin menarik investor baru atau mempertahankan investor yang sudah ada.

Kesimpulan

Berbagai instrumen utang memiliki berbagai risiko seperti risiko peristiwa, risiko likuiditas, risiko kredit, risiko nilai tukar, risiko volatilitas, risiko inflasi, risiko kurva hasil, dan sebagainya. Semakin tinggi durasi kepemilikan hutang, semakin tinggi eksposur terhadap risiko ini, dan oleh karena itu, investor menuntut premi untuk mengelola risiko tersebut.

Namun, terserah investor untuk memahami bahwa premium likuiditas hanya dapat menjadi salah satu faktor kemiringan kurva imbal hasil. Faktor-faktor lain, misalnya, dapat menjadi tujuan investasi investor, kualitas obligasi, dll. Juga, untuk poin kita sebelum kita menyimpulkan sebagai faktor-faktor ini, kurva imbal hasil mungkin tidak selalu miring ke atas - mungkin bergerak zig -zag, mendatar, atau bahkan terbalik di kali.

Oleh karena itu, sebanyak premium likuiditas penting bagi investor, ada teori lain yang mempengaruhi kurva imbal hasil dan mencerminkan ekspektasi masa depan dan tingkat suku bunga yang bervariasi.