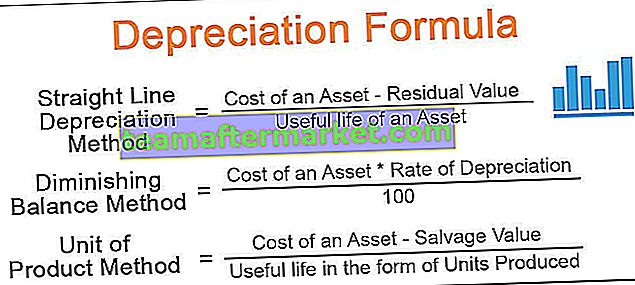

Formula untuk Menghitung Beban Penyusutan

Rumus Beban Penyusutan digunakan untuk mengetahui berapa nilai aset yang dapat dikurangkan sebagai beban melalui laporan laba rugi. Penyusutan dapat didefinisikan sebagai penurunan nilai aset karena keausan selama suatu periode waktu. Ini adalah biaya non-tunai yang membentuk bagian dari laporan laba rugi. Misalnya, depresiasi pabrik dan mesin, furnitur dan perlengkapan, kendaraan bermotor, dan aset tetap berwujud lainnya.

Ada 4 rumus utama untuk menghitung jumlah penyusutan. Mari kita bahas masing-masing -

Metode Penyusutan Garis Lurus = (Biaya Aset - Nilai Sisa) / Umur Berguna Aset. Metode Saldo Berkurang = (Biaya Aset * Tingkat Penyusutan / 100) Metode Satuan Produk = (Biaya Aset - Nilai Sisa) / Umur Berguna dalam bentuk Unit yang Diproduksi. Metode Saldo Penurunan Ganda = 2 * (Nilai Awal - Nilai Sisa ) / Umur yang berguna

Penjelasan

Penyusutan adalah biaya tidak langsung yang dibebankan pada aset tetap berwujud secara sistematis untuk memberikan biaya aktual dari suatu aset selama masa manfaatnya sebanding dengan manfaat yang diperoleh dari aset tersebut. Perhitungan persamaan depresiasi membutuhkan pengetahuan tentang beberapa faktor. Faktor-faktor tersebut adalah:

- Biaya Aset: Biaya aset termasuk jumlah yang dibayarkan untuk membeli aset tersebut dan biaya terkait lainnya untuk membawa aset tersebut ke posisi yang dapat digunakan seperti transportasi, pemasangan, pajak yang dibayarkan, dll.

- Nilai Sisa : Nilai Sisa adalah jumlah yang diharapkan terwujud pada akhir masa manfaat suatu aset.

- Kehidupan yang berguna : Umur yang diharapkan dari suatu aset hingga organisasi dapat memperoleh manfaat darinya.

- Tingkat Depresiasi: Ini adalah tingkat di mana organisasi harus mengurangi nilai aset sebanding dengan manfaat yang diperoleh dari aset tersebut.

Contoh Perhitungan Beban Depresiasi

Anda dapat mendownload Template Excel Formula Depresiasi ini di sini - Template Excel Formula DepresiasiContoh 1

Perusahaan XYZ membeli aset $ 15.000 dan diharapkan merealisasikan $ 1.500 pada akhir masa manfaatnya. Umur manfaat yang diharapkan dari suatu aset adalah 5 tahun. Berapa jumlah yang harus dibebankan oleh Perusahaan Penyusutan dalam laporan laba rugi?

Larutan

Di bawah ini adalah data untuk penghitungan jumlah depresiasi

Oleh karena itu, perhitungan Jumlah Penyusutan dengan Metode Garis Lurus adalah sebagai berikut,

Menggunakan Metode Garis Lurus = Biaya Aset- Nilai Keselamatan / Umur Berguna Aset

- = ($ 15000- $ 1500) / 5

Jumlah Depresiasi akan -

- = $ 2700

Jadi, perusahaan harus mengenakan biaya $ 2.700 ke laporan laba rugi dan mengurangi nilai aset dari $ 2.700 setiap tahun.

Contoh # 2

Sekarang mari kita ambil contoh untuk memahami metode saldo berkurang: Tuan X, akuntan senior perusahaan ABC Pvt. LTD. Perusahaan mendapat penawaran $ 135.000 untuk mesin Delta. Perusahaan memperkirakan biaya lebih lanjut sebesar $ 2.200 untuk transportasi dan pemasangannya. Perkiraannya bahwa aset dapat dijual seharga $ 1.200 pada akhir masa manfaatnya.

Hitung tingkat depresiasi 15%. Tuan X ingin membebankan penyusutan dengan menggunakan metode saldo berkurang dan ingin mengetahui jumlah penyusutan yang harus dibebankan dalam akun laba rugi. Bantu Pak X dalam menghitung besarnya depresiasi dan nilai penutupan mesin pada setiap akhir tahun.

Larutan

Pertama-tama, kami akan menghitung biaya aktual delta mesin ke perusahaan:

Sekarang, kami akan menghitung jumlah depresiasi dan nilai penutupan aset menggunakan metode saldo berkurang:

Oleh karena itu, perhitungan Jumlah Penyusutan tahun ke-1 dengan menggunakan metode saldo berkurang adalah sebagai berikut,

Metode saldo berkurang = Biaya Aktiva sebenarnya * Tingkat depresiasi / 100

- = 137000 * 20% / 100%

Jumlah Depresiasi untuk tahun pertama adalah -

- = 27.400,00

Demikian pula, kita dapat menghitung jumlah depresiasi untuk tahun-tahun yang tersisa

Perhitungan Nilai Penutupan tahun ke-1

- = 137000-27400

- = 109600,00

Demikian pula, kami dapat menghitung nilai penutupan untuk tahun-tahun yang tersisa

Jadi setelah 10 tahun nilai buku mesin tersebut adalah $ 19030,82.

Contoh # 3

Mari kita ambil contoh lain untuk memahami rumus metode produksi unit. Sebuah perusahaan beta terbatas baru saja memulai bisnis pembuatan botol air kosong bio-degradable. Setelah melakukan riset pasar, ia menemukan mesin yang sepenuhnya otomatis yang dapat menghasilkan hingga 1.500.000 dalam siklus hidupnya yang lengkap.

Perusahaan mendapat kutipan $ 210.000. Ini juga membutuhkan $ 25.000 sebagai biaya pemasangan, dan perusahaan diharapkan untuk menjual mesin ini setelah akhir masa pakainya sebesar $ 2000. Hitung jumlah Deprecation Company harus membebankan biaya dalam pembukuan akunnya. Perusahaan berbagi dengan Anda detail pembuatan botol tahunannya:

Larutan

Pertama-tama, kami akan menghitung biaya aktual mesin ke perusahaan:

- = $ 210000 + $ 25000

- = $ 235.000

Sekarang kita akan menghitung besarnya penyusutan setiap tahun yang akan dibebankan dengan menggunakan Metode Satuan Produksi,

Menggunakan Metode Satuan Produksi = (Biaya Aktual Mesin - Nilai Sisa) / Umur Berguna dalam Bentuk Satuan Yang Diproduksi

Di sini masa manfaat dalam bentuk unit yang diproduksi adalah total unit yang diproduksi dalam satu tahun dibagi total unit yang diharapkan akan diproduksi.

- = (235000-2000) * (145000/1500000)

Jumlah Penyusutan setiap tahun yang akan dibebankan akan -

- = 22523,33

Demikian pula, kita dapat menghitung jumlah depresiasi untuk sisa tahun yang akan dibebankan -

Perhitungan Nilai Penutupan tahun ke-1

- = 235000-22523,33

- = 212476,67

Demikian pula, kami dapat menghitung nilai penutupan untuk tahun-tahun yang tersisa

Relevansi dan Penggunaan

Beban penyusutan adalah biaya tidak langsung dan prosedur akuntansi penting bagi organisasi untuk mengestimasi nilai buku aset setelah penggunaannya selama periode akuntansi. Penggunaan rumus Deprecation adalah untuk menyebarkan biaya aset selama masa manfaatnya, sehingga mengurangi beban biaya yang sangat besar dalam satu tahun. Berikut adalah pentingnya rumus penyusutan dalam akuntansi:

- Karena penyusutan adalah beban non tunai, ini membantu entitas untuk mengurangi kewajiban pajaknya.

- Pada saat aset dijual, perusahaan dapat memperkirakan untung / rugi atas penjualan aset tersebut setelah mempertimbangkan penggunaannya, yaitu dalam bentuk penyusutan.

- Karena jumlah pembelian aset sangat besar dan memasukkannya ke dalam akun untung dan rugi dalam satu kesempatan menurunkan laba secara signifikan. Tetapi dengan membebankan biaya secara proporsional dengan manfaat yang diperoleh, beban beban didistribusikan selama masa manfaat aset.