Entri jurnal majemuk adalah entri jurnal dalam sistem akuntansi di mana lebih dari satu akun didebit atau lebih dari satu akun dikreditkan, yaitu ketika transaksi berdampak pada lebih dari tiga kepala akuntansi.

Definisi Entri Jurnal Majemuk

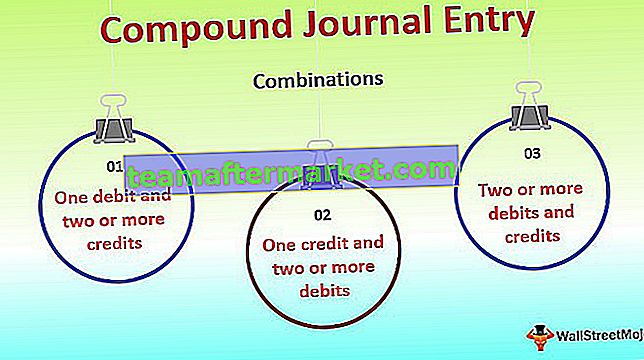

Entri Jurnal Gabungan berarti kombinasi dari dua atau lebih debit dan kredit dalam satu entri akuntansi. Artinya merupakan entri jurnal dengan kombinasi sebagai berikut:

- Satu debit dan dua atau lebih kredit, atau

- Satu kredit dan dua atau lebih hutang, atau

- Dua atau lebih debit dan kredit

Sesuai aturan entri jurnal, total debit dan kredit harus selalu sama. Entri Jurnal Kombinasi dapat mencakup Penyusutan, Penggajian, berbagai item dalam faktur tertentu, rekonsiliasi bank, transaksi tunggal yang melibatkan banyak komponen, dll. Para profesional berdasarkan penilaian dan pengalaman profesional mereka dapat menggabungkan berbagai entri jurnal.

Contoh Entri Jurnal Majemuk

Mari kita pahami entri majemuk dengan contoh:

Contoh 1

ABC Limited, pada tanggal 31 Maret, memiliki daftar aset berikut dengan jumlah penyusutan yang harus dibebankan dalam pembukuan:

Harap lulus entri jurnal majemuk secara individual dan dalam format gabungan.

Larutan:

Dari penjelasan di atas, jelas bahwa entri gabungan menghemat waktu dan tenaga, karena lebih banyak data yang dapat disajikan secara ringkas dengan penyajian yang lebih baik.

Contoh # 2

Tuan ABC menyekolahkan anaknya ke B-school untuk studi manajemen. Di sana dia membayar $ 90.000, termasuk semua komponen. Daftar komponen yang sama seperti yang diberikan di bawah ini:

Silakan lulus entri jurnal majemuk di buku B-sekolah secara individual dan majemuk satu.

Solusi:

Keuntungan

- Menghemat waktu - Entri seperti penggajian, depresiasi, biaya, dll. Untuk individu karyawan atau siswa mengarah ke sejumlah besar entri. Namun, jika disajikan dalam bentuk gabungan, akan menghemat banyak waktu dan energi, yang dapat digunakan dalam tugas produktif lainnya.

- Presentasi yang lebih baik - Entri gabungan menyajikan data dengan cara yang lebih baik dibandingkan dengan entri terpisah.

- Data tersedia dalam Formulir Ringkasan - Entri gabungan menyajikan data dalam ringkasan, yang memberikan gambaran yang lebih baik untuk analisis.

Kekurangan

- Membutuhkan Keahlian - Membingkai entri majemuk untuk semua tugas bukanlah secangkir teh untuk semua individu. Ada banyak item seperti sewa, dll., Yang membutuhkan keahlian profesional tingkat tinggi. Tidak mudah untuk membingkai entri semacam itu dalam bentuk gabungan.

- Peluang salah pelaporan - Saat membingkai entri gabungan, harus sangat berhati-hati agar standar, pedoman, dan aturan yang berlaku diikuti dengan semestinya. Jika perawatan tidak dilakukan, maka ada kemungkinan besar bahwa data akan salah dilaporkan, dan persyaratan pengungkapan standar yang berlaku dapat dilanggar.

Kesimpulan

Dengan demikian, entri majemuk adalah bentuk akuntansi yang lebih efisien, yang meningkatkan produktivitas akuntan dan mengarah ke presentasi akuntansi yang lebih baik. Sesuai standar dan pedoman yang berlaku di suatu negara tertentu, akuntan dapat membingkai entri jurnal majemuk dan berusaha mengoptimalkan waktu dan tenaga.