Contoh Pendapatan yang Masih Harus Dibayar

Pendapatan yang masih harus dibayar mengacu pada pendapatan yang telah diperoleh dalam suatu periode tetapi kas belum diterima untuk periode itu dan contoh di antaranya termasuk gaji yang diperoleh tetapi diterima di bulan depan, bunga yang diperoleh tetapi tidak diterima untuk periode itu, tagihan atau piutang tidak belum diterima oleh perusahaan.

Contoh pendapatan yang diperoleh berikut memberikan gambaran tentang akrual yang paling umum.

Contoh Paling Umum Pendapatan Masih Harus Dibayar

Contoh 1

- Misalkan, M / s ABC (perusahaan) telah membuat kesepakatan dengan M / s K (Individual) untuk menyediakan 12 pabrik dan mesin dalam setahun. Perusahaan ABC mengidentifikasi untuk mempertimbangkan setiap pabrik dan mesin sebagai pencapaian proyek, dan karenanya, mereka akan mengakui pendapatan pada penyelesaian setiap pencapaian.

- Sekarang, dalam hal ini, Perusahaan ABC dapat mengakui pendapatan pada penyelesaian setiap pabrik dan mesin sebagai pendapatan yang masih harus dibayar baik yang telah ditagih setiap bulan atau setahun sekali. Perusahaan ABC dapat mencatat pendapatan yang sama dalam pembukuan, dan secara bersamaan M / s K dapat mencatat biaya yang masih harus dibayar dalam pembukuan mereka.

Contoh # 2

- Misalkan, perusahaan X adalah perusahaan konsultan yang memberikan jasa konsultasi kepada kliennya. Mereka menagih klien mereka dengan basis per jam, yaitu $ 10 p / jam. Pada April 2019, mereka sudah memberikan konsultasi kurang lebih 200 jam. Namun, pekerjaan tersebut belum selesai, dan perusahaan X tidak akan menaikkan faktur hingga Juni 2019, di mana Perusahaan X mengharapkan untuk menaikkan tagihan akhir sekitar $ 10.000.

- Perusahaan X mencatat pendapatan yang masih harus dibayar dalam pembukuan sebesar Rs. $ 2000 ($ 10 x $ 200) sebagai penghasilan mereka untuk Januari 2019 meskipun hal yang sama belum ditagihkan ke klien mereka atau pembayaran telah diterima untuk pekerjaan tersebut.

- Sekarang, ketika perusahaan X mengirim faktur pada Juni 2019, pendapatan yang diperoleh sebesar $ 10.000 akan diubah menjadi piutang. Ketika klien membayar jumlahnya, itu akan diubah menjadi uang tunai.

Contoh # 3

- Misalkan Tuan A memiliki toko yang memberikan tokonya kepada pemilik toko dengan sewa bulanan sebesar $ 500. Pemilik toko membayar sewa bulanan pada minggu pertama bulan berikutnya. Artinya tuan tanah, Tn. A tidak menerima uang sehubungan dengan sewa bulanan sampai setelah jasa diberikan kepada pemilik toko.

- Pada akhir tahun, laporan laba rugi Tuan A hanya akan menunjukkan 11 pembayaran dari pemilik toko karena sewa bulan lalu harus dibayar pada minggu pertama bulan berikutnya. Tapi Tuan A sudah menyediakan jasa persewaan kepada pemilik toko di bulan terakhir tahun itu jadi dia harus menunjukkan pendapatan yang diperoleh ini sebagai pendapatan yang masih harus dibayar.

- Oleh karena itu, Tn. A mencatat transaksi tersebut dalam entri jurnal dengan mendebet akun (pendapatan) yang masih harus dibayar dan mengkredit akun pendapatan dalam pembukuan akun.

Contoh # 4

- Jenis pendapatan yang masih harus dibayar lainnya dikenal sebagai pendapatan bunga yang masih harus dibayar.

- Dalam kasus ini, misalkan jika suatu perusahaan memberikan pinjaman kepada perusahaan lain, mereka akan memperoleh pendapatan bunga dari pinjaman tersebut. Sebuah perusahaan dapat memperoleh pendapatan bunga setiap bulan bahkan jika tagihan pembayaran kembali pinjaman dinaikkan setengah tahunan atau tahunan.

- Mantan Perusahaan X memberikan pinjaman kepada Perusahaan Y mengatakan $ 4000 dimana Perusahaan X akan menerima pembayaran bunga $ 600 setiap tahun dari Perusahaan Y. Meskipun Perusahaan X menerima bunga pada akhir tahun, hal yang sama harus dicatat dalam pembukuan akun bulanan. Perusahaan akan mendebit tagihan yang masih harus dibayar dan pendapatan bunga kredit sebulan sekali secara proporsional, yaitu $ 50 per bulan.

- Setelah mengirimkan faktur terakhir ke Perusahaan Y, Perusahaan X akan mendebit piutang dan penagihan kredit sebesar $ 4000.

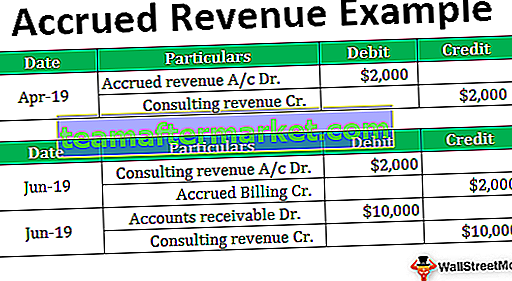

Contoh # 5

- Sekarang, pada contoh terakhir, kita harus memahami pendapatan yang masih harus dibayar berdasarkan entri jurnal yang akan diteruskan ke pembukuan akun.

- Mari kita memperluas contoh no 2 yang dikutip di atas, di mana perusahaan X menyediakan layanan konsultasi kepada klien mereka. Karena contoh di atas memungkinkan perusahaan X untuk melakukan billing pada Juni 2019 yaitu pada akhir proyek sebesar $ 10.000. Perusahaan X harus mencatat entri jurnal berikut ke dalam pembukuan mereka: -

Pada bulan Juni 2019, ketika Perusahaan X memberikan faktur lengkap kepada klien mereka, entri berikut akan diteruskan: -

Kesimpulan

- Diberikan di atas, setiap perusahaan dapat memelihara pembukuan akunnya secara perdagangan atau tunai. Namun, mereka tidak dapat mengubahnya dari tahun ke tahun. Dari perspektif perusahaan, sangat sulit untuk mengakui pendapatan diterima di muka. Karena itu, mereka berkewajiban membayar pajak atas hal yang sama.

- Umumnya, setiap perusahaan mencatat pembukuannya dengan basis perdagangan. Pasalnya, dasar akuntansi kas sangat sulit dipertahankan karena tidak memberikan gambaran yang jelas tentang kinerja perusahaan. Namun, dalam basis akrual, pendapatan selalu dikaitkan dengan biaya terkait. Ini memberikan gambaran yang benar dan adil tentang operasi pada periode tertentu.