Apa itu Transaksi Bisnis?

Transaksi bisnis adalah istilah akuntansi yang berkaitan dengan peristiwa yang terjadi dengan pihak ketiga (misalnya pelanggan, vendor, dll.), Memiliki nilai moneter dan memiliki nilai ekonomi yang nyata terhadap perekonomian perusahaan serta mempengaruhi posisi keuangan perusahaan. perusahaan.

Penjelasan

Dalam istilah yang lebih sederhana, transaksi bisnis didefinisikan sebagai peristiwa yang terjadi dengan pihak ketiga mana pun, yang dapat diukur dalam pertimbangan moneter dan memiliki pengaruh finansial pada perusahaan. Misalnya, dalam kasus perusahaan manufaktur, perusahaan perlu membeli bahan baku untuk digunakan dalam produksi barang jadi. Untuk hal yang sama, perusahaan akan melakukan transaksi dengan vendor, yang akan memiliki nilai moneter; ini akan mempengaruhi keuangan perusahaan.

Karakteristik

- Transaksi ini dapat diukur dalam istilah moneter.

- Ini melibatkan peristiwa yang terjadi antara organisasi dan pihak ketiga.

- Transaksi dimasukkan untuk entitas, bukan untuk tujuan individu apa pun.

- Mereka didukung oleh dokumen resmi dan sah yang terkait dengan peristiwa atau transaksi yang dimasukkan, misalnya, dalam kasus penjualan, pesanan penjualan & faktur akan dianggap sebagai dokumen hukum untuk mendukung kesepakatan.

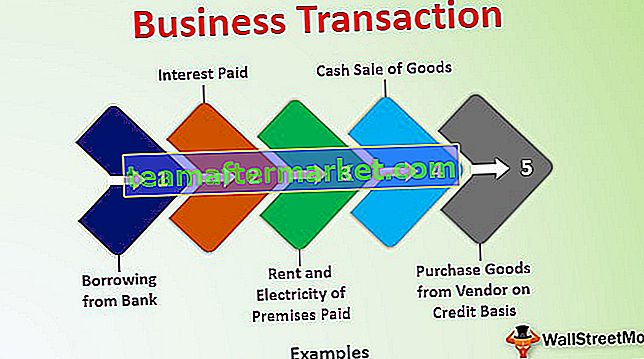

Contoh Transaksi Bisnis

# 1 - Meminjam dari Bank

Transaksi ini akan mempengaruhi dua akun, satu Rekening Kas / bank (Aset) dan yang kedua adalah Rekening Pinjaman (Kewajiban)

# 2 - Beli Barang dari Vendor berdasarkan Kredit

Transaksi ini akan berpengaruh pada dua akun, yaitu Akun Pembelian, dan Akun Penjual (Liabilitas), transaksi ini juga akan mempengaruhi persediaan karena persediaan akan bertambah (Aset).

# 3 - Sewa dan Listrik Tempat Dibayar

Transaksi ini akan mempengaruhi dua akun, satu Rekening Kas / bank (Aset), dan yang kedua adalah Rekening Sewa dan listrik (Beban).

# 4 - Penjualan Barang Secara Tunai

Transaksi ini akan mempengaruhi dua akun; satu adalah Kas / Rekening Bank (Aset) dan yang kedua adalah Rekening Penjualan (Pendapatan), transaksi ini juga akan mempengaruhi persediaan karena persediaan persediaan akan berkurang (Aset).

# 5 - Bunga Dibayar

Transaksi ini akan mempengaruhi dua akun, satu Rekening Kas / bank (Aset), dan yang kedua adalah Rekening Bunga (Beban).

Jenis Transaksi Bisnis

Transaksi ini dapat diklasifikasikan dalam dua dasar. Basis ini dijelaskan sebagai berikut:

# 1 - Transaksi Tunai dan Transaksi Kredit

- Transaksi Tunai: Transaksi yang melibatkan uang tunai berarti pembayaran diterima atau dibayarkan pada saat terjadinya kesepakatan. Misalnya, Tuan A membayar Rs.10000 sebagai sewa rumahnya secara tunai. Ini adalah transaksi tunai karena melibatkan pembayaran tunai pada saat transaksi. Demikian pula, Tuan A membeli alat tulis seharga Rs. 5.000 dan dibayar tunai sebagai pertimbangan.

- Transaksi Kredit: Dalam transaksi kredit, uang tunai tidak dilibatkan pada saat transaksi; sebagai gantinya, imbalan yang dibayarkan dilakukan setelah waktu tertentu (disebut periode kredit). Misalnya, Tn. A menjual barang kepada pelanggan secara kredit dan memberinya jangka waktu kredit selama 30 hari. Jadi dalam transaksi ini, uang tunai tidak dilibatkan pada saat penjualan, tetapi pelanggan akan membayarnya setelah jangka waktu kredit 30 hari.

# 2 - Transaksi Internal dan Transaksi Eksternal

- Transaksi Internal: Dalam transaksi internal, tidak ada pihak eksternal yang terlibat. Transaksi ini tidak melibatkan pertukaran nilai dengan pihak eksternal lainnya, tetapi memiliki persyaratan atau nilai moneter, yaitu penurunan nilai aset tetap. Ini mengurangi nilai aset tetap.

- Transaksi Eksternal: Dalam transaksi eksternal, ada dua atau lebih pihak yang terlibat dalam transaksi. Itu adalah transaksi biasa yang terjadi setiap hari. Misalnya pembelian barang, penjualan, biaya sewa, biaya listrik yang dibayarkan, dll.

Pentingnya

Itu adalah transaksi sehari-hari, dan mungkin terjadi sekali dalam setahun atau lebih dari sekali dalam setahun. Tetapi saat menjalankan bisnis, itu pasti terjadi berkali-kali. Sebab, jika tidak akan ada transaksi, maka itu berarti entitas tersebut tidak berfungsi & berada pada level usang dan pada akhirnya akan ditutup. Jadi, transaksi ini menyiratkan entitas sedang bekerja.

Itu juga tergantung pada transaksi apakah entitas itu turun atau tumbuh. Jika ada sedikit transaksi di entitas, berarti berhasil, tetapi jika ada banyak transaksi di entitas, itu berarti tumbuh. Jadi, transaksi ini membuat perusahaan tetap ada dan lebih besar & sering transaksi yang mungkin terkait dengan praktik bisnis yang lebih kompetitif dan interaksi bisnis dengan lingkungan eksternal dan internal bisnis.

Transaksi Bisnis vs. Transaksi Investasi

- Transaksi Bisnis biasanya transaksi yang dimasukkan oleh organisasi dan seperti perdagangan, perdagangan, atau manufaktur. Transaksi investasi dilakukan untuk penjualan atau pembelian sekuritas yang dapat diperjualbelikan dan aset lain yang mungkin atau mungkin tidak terhubung langsung ke bisnis.

- Transaksi bisnis menghasilkan pendapatan, yang disebut sebagai pendapatan perusahaan dan dikenakan pajak di bawah “Laba & Keuntungan dari properti Bisnis.” Sebaliknya, transaksi investasi menghasilkan capital gain, yang dikenakan pajak di bawah kepala "Pendapatan dari Keuntungan Modal".

- Jika pembelian & penjualan aset sama dengan bisnis perdagangan umum yang ditaksir, maka transaksi ini akan dianggap sebagai transaksi bisnis, sedangkan jika pembelian & penjualan aset merupakan aktivitas independen yang bertentangan dengan kegiatan bisnis biasa. Transaksi tersebut akan dianggap sebagai transaksi investasi.

- Secara umum, frekuensi transaksi ini sangat besar karena masuk dalam kegiatan bisnis dibandingkan dengan transaksi investasi yang dimasukkan karena merupakan transaksi independen.

Manfaat

- Pencatatan transaksi ini membantu dalam mengevaluasi efektivitas bisnis dan perolehan laba oleh entitas selama periode yang bersangkutan.

- Pencatatan transaksi membantu membagi pendapatan yang dihasilkan dari kegiatan bisnis dari pendapatan lain, yang dapat dipukuli dengan keuntungan modal, pendapatan lotere, pendapatan gaji, dll.

- Akun tersebut dicatat, dan pada akhir tahun atau untuk periode tertentu, Akun Final disiapkan melalui akun tersebut untuk menentukan posisi keuangan asesee.

- Ini membantu penilai untuk mencatat dan mengajukan pengembalian pajak penghasilannya sesuai dengan norma undang-undang dengan pembagian yang tepat dari pendapatan & pengeluarannya ke kepala yang sesuai.

Kesimpulan

Transaksi bisnis adalah transaksi yang dimasukkan oleh penilai untuk tujuan bisnis dengan pihak ketiga; diukur ke dalam pertimbangan moneter; dicatat dalam pembukuan akun asesee. Pencatatan transaksi-transaksi ini ke dalam pembukuan akun asesee tergantung pada dokumen-dokumen yang terkait dengan peristiwa tersebut, yang memberikan dukungan yang tepat untuk membenarkan transaksi tersebut. Pencatatan transaksi bisnis membantu penilai untuk mengevaluasi pendapatan usahanya terpisah dari pendapatan lain. Bifurkasi membantu penilai untuk mengajukan pengembalian pajak penghasilan (ITR) untuk periode yang disyaratkan sesuai dengan norma hukum.