Apa itu Risiko Terjemahan?

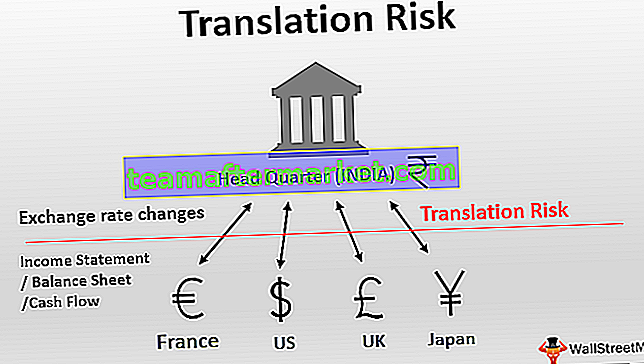

Risiko Translasi adalah risiko perubahan posisi keuangan perusahaan (aset, kewajiban, ekuitas) akibat perubahan nilai tukar dan biasanya terlihat saat melaporkan laporan keuangan konsolidasian beberapa anak perusahaan yang beroperasi di luar negeri dalam mata uang domestik.

Efeknya terutama pada perusahaan multinasional yang beroperasi dalam transaksi internasional dengan sengaja karena basis pelanggan dan pemasok mereka. Dalam skenario ini risiko penjabaran lebih seperti fenomena lanjutan yang perlu dicatat setiap tahun dalam laporan keuangan. Selain itu, hal ini juga mempengaruhi perusahaan yang memiliki aset dalam mata uang asing dan kebutuhan yang sama untuk direalisasikan atau dilaporkan dalam mata uang domestik. Ini sebagian besar merupakan fenomena satu kali dan prosedur akuntansi yang tepat perlu diterapkan jika tidak dapat menyebabkan masalah hukum.

Karena fluktuasi mata uang sulit untuk diprediksi, risiko translasi tidak dapat diprediksi yang membuatnya lebih kompleks untuk dilaporkan dan karenanya diawasi dengan ketat oleh badan pengatur. Risiko translasi berbeda dari risiko transaksi yang mempengaruhi arus kas perusahaan karena risiko volatilitas mata uang.

Contoh Risiko Terjemahan

Mari kita pertimbangkan contoh sederhana dari risiko penerjemahan dan bagaimana pengaruhnya terhadap perusahaan. Pertimbangkan perusahaan Multi-Nasional yang beroperasi di wilayah Inggris dan AS. Yang kami maksud dengan operasi, perusahaan memiliki aset dan kewajiban di kedua negara.

Anggaplah kantor AS dari perusahaan ini menderita kerugian operasional sebesar $ 10.000. Namun, divisi Inggris dalam periode pelaporan yang sama menghasilkan laba bersih sebesar £ 8.000. Sekarang karena tingkat konversi dolar dan pound adalah 0,80, perusahaan secara efektif tidak menghasilkan kerugian atau keuntungan.

Keuntungannya di Inggris telah dihapuskan oleh kerugian di cabang AS. Sejauh ini baik. Sekarang sebelum perusahaan induk mengkonsolidasikan semua angka ini dan menyiapkan laporan interim, ada perubahan skenario makroekonomi.

Diskusi BREXIT semakin intensif yang mempengaruhi harga Poundsterling. Begitu pula karena ketegangan ekonomi antara AS dan Iran di timur tengah, harga minyak mentah dan harga dolar mengalami fluktuasi. Skenario ini menyebabkan pergeseran nilai tukar pound dolar dari 0,80 menjadi 1,0.

Keuntungan yang dibatalkan karena keuntungan di divisi Inggris tiba-tiba menjadi sangat kecil sehingga menjadi keuntungan bersih bagi perusahaan induk. Tabel di bawah ini merangkum kedua skenario tersebut.

Artinya secara efektif walaupun pada saat realisasi tidak ada untung / rugi, sekarang perusahaan harus melaporkan kerugian karena skenarionya telah berubah karena fluktuasi mata uang. Meskipun hipotetis, ini adalah salah satu contoh risiko Terjemahan yang paling sederhana.

Poin Penting untuk Dicatat Tentang Perubahan Risiko Terjemahan

- Risiko penerjemahan biasanya merupakan perubahan yang didorong oleh hukum yang disyaratkan oleh regulator. Ini muncul hanya ketika perusahaan induk memutuskan untuk melaporkan laporan keuangan konsolidasian. Misalnya, jika FMCG mayor Unilever melaporkan laporan keuangan konsolidasian untuk anak perusahaannya di AS, Inggris, dan Eropa, itu akan menghadapi risiko penerjemahan. Namun, jika itu membuat anak perusahaan ini independen, tidak ada risiko penerjemahan. Sederhananya, risiko translasi bukanlah perubahan arus kas tetapi hanya hasil dari pelaporan keuangan konsolidasian.

- Karena risiko ini tidak mempengaruhi arus kas tetapi hanya struktur pelaporan, tidak ada pertanyaan yang timbul tentang pembebasan pajak yang dapat dimanfaatkan oleh perusahaan. Selain itu, tidak ada perubahan nilai perusahaan karena risiko translasi, tidak seperti risiko dan eksposur lainnya. Secara sederhana, ini lebih merupakan konsep yang dapat diukur daripada konsep arus kas. Hal penting yang perlu diperhatikan adalah bahwa itu dicatat saat dilaporkan dan bukan saat direalisasikan. Oleh karena itu tidak salah untuk mengatakan bahwa itu hanya menghasilkan keuntungan atau kerugian nosional.

- Risiko yang timbul karena risiko translasi berada di neraca perusahaan sebagai eksposur translasi. Ada beberapa metode untuk mengukurnya seperti Metode saat ini / tidak ada, metode moneter / non-moneter, metode temporal, dan metode kurs saat ini. Demikian pula, perusahaan dapat menggunakan berbagai cara untuk mengelola eksposur ini seperti menggunakan produk keuangan derivatif / eksotis seperti opsi mata uang, pertukaran mata uang, dan kontrak berjangka. Kami akan melewatkan detail seputar ini karena ini adalah topik yang rumit dan dapat dibahas secara terpisah.

- Risiko penerjemahan menimbulkan ancaman dalam hal menampilkan angka-angka yang tidak terduga di muka yang dapat menimbulkan beberapa pertanyaan kasar yang diajukan oleh pemegang saham untuk manajemen. Namun, jika situasinya bersifat sementara dan fluktuasi mata uang yang tidak terduga dapat kembali normal maka itu tidak akan banyak mempengaruhi perusahaan. Ini karena hal ini mungkin akan berbalik pada periode akuntansi berikutnya ketika situasi makroekonomi telah membaik, dan pasar mata uang telah bergerak ke arah yang menguntungkan bagi perusahaan. Namun, hal ini tidak boleh menjadi alasan untuk tidak mempersiapkan risiko translasi dan manajemen harus memiliki prosedur yang tepat untuk menghadapi pergerakan mata uang yang tidak menguntungkan tersebut.

Kesimpulan

Eksposur translasi yang timbul dari risiko translasi pasti untuk perusahaan yang beroperasi dalam transaksi asing atau transaksi dalam mata uang asing. Ini lebih merupakan konsep treasury perusahaan yang digunakan untuk menggambarkan risiko yang dihadapi perusahaan ketika berurusan dengan klien asing, sehingga transaksi asing.

Transaksi asing ini dapat berupa apa saja seperti membayar pemasok mereka dalam mata uang yang berbeda atau mendapatkan pembayaran dari pelanggan mereka dalam mata uang asing. Entitas yang ingin memitigasi risiko translasi harus melakukan lindung nilai melalui derivatif atau produk keuangan eksotis sehingga fluktuasi mata uang memiliki pengaruh yang minimal terhadap jumlahnya.

Kegagalan untuk melakukannya dapat mengakibatkan tidak adanya masalah hukum tetapi juga kemarahan investor meskipun perusahaan tersebut mungkin hanya berurusan dalam satu kali transaksi internasional. Tak perlu dikatakan, bagi perusahaan yang terdaftar itu menjadi semakin penting karena bendera merah seperti itu dapat menyebabkan investor kehilangan kepercayaan pada perusahaan.