Apa yang dimaksud dengan Pernyataan Audit?

Asersi audit adalah klaim inheren yang dibuat oleh manajemen perusahaan sehubungan dengan pengakuan dan penyajian berbagai elemen laporan keuangan perusahaan yang digunakan untuk mengaudit laporan keuangan tersebut.

Mereka melibatkan prosedur yang biasanya digunakan oleh auditor untuk menguji pedoman perusahaan, kebijakan, pengendalian internal, dan proses pelaporan keuangan. Asersi ini adalah representasi dan klaim eksplisit atau implisit yang dibuat oleh manajemen perusahaan selama penyusunan laporan keuangan perusahaan mereka.

Asersi audit terutama berkaitan dengan kebenaran berbagai elemen laporan keuangan dan pengungkapan perusahaan. Asersi Audit juga disebut sebagai Asersi Laporan Keuangan dan Asersi Manajemen.

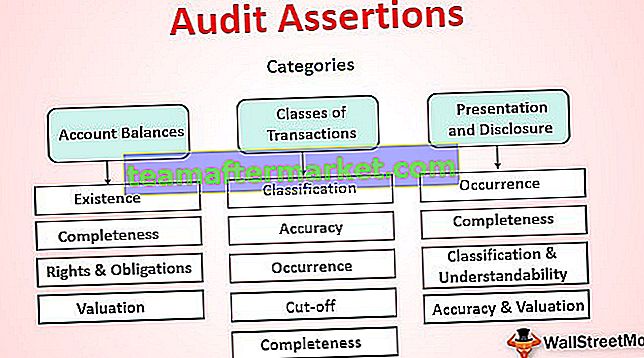

Berbagai Kategori Pernyataan

Asersi audit dapat secara luas dicantumkan ke dalam tiga kategori umum yang tercantum di bawah ini:

- Saldo Akun - Asersi ini umumnya berkaitan dengan akun neraca akhir periode seperti aset, kewajiban, dan saldo ekuitas.

- Kelas Transaksi - Akun laporan laba rugi biasanya menggunakan pernyataan ini.

- Penyajian dan Pengungkapan - Asersi ini berkaitan dengan penyajian dan pengungkapan berbagai akun dalam laporan keuangan.

Daftar Asersi Audit Terkait Saldo Akun

# 1 - Keberadaan

Ini mengacu pada fakta bahwa aset, kewajiban, dan saldo ekuitas yang disebutkan dalam pembukuan ada pada akhir periode akuntansi. Penegasan ini penting untuk akun aset karena ini merupakan cerminan dari kekuatan perusahaan.

# 2 - Kelengkapan

Hal ini mengacu pada fakta bahwa saldo aset, kewajiban, dan ekuitas yang perlu diakui telah dicatat dalam laporan keuangan. Anda perlu mencatat bahwa mengabaikan salah satu aspek akun dapat menyebabkan representasi yang salah tentang kesehatan keuangan perusahaan.

# 3 - Hak & Kewajiban

Ini berkaitan dengan konfirmasi bahwa entitas memiliki hak atas kepemilikan aset dan kewajiban atas liabilitas yang dicatat dalam laporan keuangan.

# 4 - Penilaian

Jenis asersi ini terkait dengan penilaian aset, liabilitas, dan saldo ekuitas yang tepat. Penilaian item-item neraca harus benar karena akun yang dinilai terlalu tinggi atau undervalued akan mengakibatkan representasi fakta keuangan yang salah. Anda harus melakukan penilaian dengan benar untuk mencerminkan posisi keuangan perusahaan yang akurat dan wajar.

Daftar Asersi Audit Terkait Golongan Transaksi

# 1 - Kejadian

Ini mengacu pada fakta bahwa semua transaksi yang dicatat dalam laporan keuangan telah terjadi dan terkait dengan entitas yang disebutkan.

# 2 - Kelengkapan

Ini tentang fakta bahwa semua transaksi yang seharusnya diakui telah dicatat dalam laporan keuangan secara lengkap dan komprehensif.

# 3 - Akurasi

Ini mengacu pada fakta bahwa semua transaksi telah dikenali secara akurat pada jumlah yang benar. Misalnya, setiap penyesuaian yang diperlukan telah direkonsiliasi dan dipertanggungjawabkan dengan benar dalam laporan.

# 4 - Sela

Ini mengacu pada fakta bahwa semua transaksi telah dicatat dalam periode akuntansi yang sesuai. Transaksi seperti biaya dibayar dimuka dan yang masih harus dibayar harus diakui dengan benar dalam laporan keuangan.

# 5 - Klasifikasi

Jenis asersi ini untuk memastikan bahwa semua transaksi telah diklasifikasikan dan disajikan dengan benar dalam laporan keuangan.

Daftar Asersi Audit Terkait Penyajian dan Pengungkapan

# 1 - Kejadian

Ini mengacu pada penyajian semua transaksi dan pengungkapan semua peristiwa dalam laporan keuangan dan mengonfirmasi bahwa itu telah terjadi dan terkait dengan entitas.

# 2 - Kelengkapan

Ini adalah tentang semua transaksi, peristiwa, saldo, dan hal-hal lain yang harus diungkapkan dalam laporan keuangan dan menegaskan pengungkapan yang sesuai.

# 3 - Klasifikasi & Dapat Dipahami

Jenis ini terkait dengan kelengkapan peristiwa yang diungkapkan, saldo, transaksi, dan masalah keuangan lainnya. Ini menegaskan bahwa semua telah diklasifikasikan dengan benar dan disajikan dengan jelas sedemikian rupa sehingga membantu dalam pemahaman informasi yang terkandung dalam laporan keuangan.

# 4 - Akurasi & Penilaian

Asersi ini menegaskan bahwa transaksi, saldo, peristiwa, dan masalah keuangan serupa lainnya telah diungkapkan dengan benar pada jumlah yang tepat.

Relevansi dan Penggunaan Asersi Audit

Pemahaman tentang asersi audit sangat penting dari sudut pandang investor karena hampir setiap metrik keuangan yang digunakan untuk mengevaluasi saham perusahaan diverifikasi melalui asersi tersebut. Asersi audit dilakukan untuk memverifikasi angka keuangan yang dihitung dengan menggunakan data dari laporan keuangan perusahaan. Jika seandainya angkanya tidak akurat, maka hal itu akan mengakibatkan kesalahan penyajian metrik keuangan, yang mencakup rasio harga-ke-nilai buku (P / B) atau laba per saham (EPS).

Ini adalah beberapa metrik keuangan yang biasa digunakan oleh analis dan investor untuk mengevaluasi saham perusahaan. Selama proses audit atas laporan keuangan perusahaan, ide utama auditor adalah memeriksa dan mengkonfirmasi keandalan fakta dan angka yang diakui dalam laporan keuangan dan menangkap fakta secara benar dan adil dalam asersi audit.