Apakah Rasio Sortino itu?

Rasio Sortino adalah alat statistik yang digunakan untuk mengevaluasi pengembalian dari investasi untuk tingkat risiko buruk tertentu dan dihitung dengan mengurangi tingkat pengembalian bebas risiko dari pengembalian portofolio yang diharapkan dan membagi resultan dari deviasi standar portofolio negatif (deviasi sisi bawah).

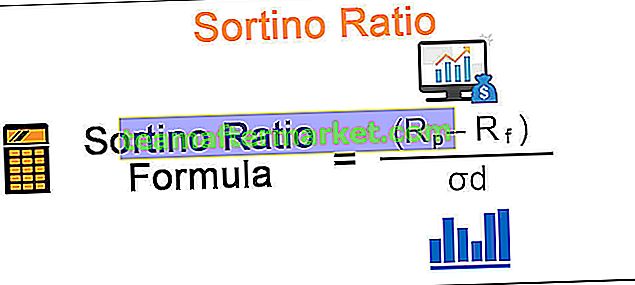

Rumus

Rumus Rasio Sortino diberikan di bawah ini: -Rf / σd

Rumus Rasio Sortino = (Rp - Rf) / σd

dimana

- Rp adalah tingkat pengembalian yang diharapkan dari portofolio

- Rf adalah tingkat pengembalian bebas risiko atau minimum yang dapat diterima

- σd adalah deviasi standar pengembalian aset negatif

Jadi pengembalian ekstra melebihi dan di atas target tingkat pengembalian atau tingkat pengembalian bebas risiko per unit risiko penurunan.

Perhitungan rasio sortino mirip dengan rasio Sharpe, yang merupakan ukuran umum trade-off pengembalian risiko, satu-satunya perbedaan adalah bahwa rasio sortino menggunakan volatilitas naik dan turun saat mengevaluasi kinerja portofolio, namun yang pertama hanya menggunakan volatilitas sisi bawah. . Sama seperti rasio Sharpe, rasio Sortino yang lebih tinggi lebih baik.

Bagaimana Menghitung Rasio Sortino?

Mari kita perhatikan contoh untuk memahami pentingnya rasio ini. Biarkan ada dua skema portofolio investasi A & B yang berbeda dengan pengembalian tahunan masing-masing 10% & 15%. Diasumsikan bahwa deviasi ke bawah dari A adalah 4% sedangkan untuk B adalah 12%. Selain itu, mempertimbangkan suku bunga bebas risiko deposito tetap 6%.

- Perhitungan rasio sortino untuk A adalah: (10-6) / 4 = 1

- Perhitungan rasio sortino untuk B adalah: (15-6) / 12 = 0,75

Sekarang meskipun B memiliki pengembalian tahunan yang lebih besar daripada A, rasio Sortino-nya lebih kecil dari pada A. Jadi jika investor lebih khawatir tentang risiko sisi negatif yang terkait dengan skema daripada pengembalian yang diharapkan maka mereka akan memilih skema A karena memperoleh lebih banyak pengembalian per unit risiko buruk yang diperlukan juga memiliki kemungkinan lebih besar untuk menghindari kerugian besar.

Contoh

Rasio sortino dinamai menurut Frank A Sortino yang mengembangkannya untuk membedakan antara volatilitas yang baik dan volatilitas yang buruk, yang tidak mungkin dilakukan dengan rasio Sharpe. Evaluasi kinerja portofolio dengan menggunakan Sharpe ratio acuh tak acuh terhadap arah volatilitas, yaitu perlakuan volatilitas sama untuk deviasi ke atas atau ke bawah. Deviasi ke bawah digunakan untuk penghitungan rasio Sortino di mana ia hanya mempertimbangkan periode-periode ketika tingkat pengembalian lebih rendah dari target atau tingkat pengembalian bebas risiko.

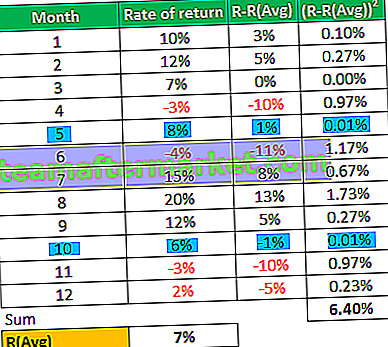

Untuk mengilustrasikan ini mari kita ambil contoh lain; dengan asumsi skema portofolio investasi dengan hasil di bawah ini dalam 12 bulan:

Parameter lainnya:

Tingkat pengembalian bebas risiko: 6%

Kita dapat memperoleh deviasi standar sampel dari tabel di atas menggunakan rumus:

- σ = akar persegi (varians / n-1) di mana n adalah ukuran sampel

- σ = akar persegi (6,40% / 11) à σ = 7,63%

dan rasio Sharpe dapat dihitung menggunakan rumus:

- (Rp-Rf) / σ

Rumus rasio Sharpe = (7% - 6%) / 7,63%

Rasio Sharpe = 0,1

Terlihat jelas dari tabel di atas bahwa varians pada kolom (RR (Avg) 2 sepertinya mengabaikan arah volatilitas seperti jika kita membandingkan periode 5 & periode 10, dimana terdapat perbedaan yang sama tetapi berlawanan antara return aktual dan tingkat pengembalian rata-rata masih variansnya sama untuk keduanya, terlepas dari penyimpangan naik atau turun dari tingkat rata-rata.

Jadi kita dapat mengatakan bahwa bahkan jika perbedaan + 13% antara pengembalian dan pengembalian rata-rata untuk periode 8 adalah -13%, standar deviasi akan tetap sama yang jelas bukan evaluasi yang sesuai, varians negatif yang substansial akan berarti portofolio yang jauh lebih berisiko. Ini dapat memberikan evaluasi serupa untuk portofolio dengan risiko berbeda yang terkait karena ukuran ini tidak peduli apakah pengembalian di atas atau di bawah tingkat pengembalian rata-rata.

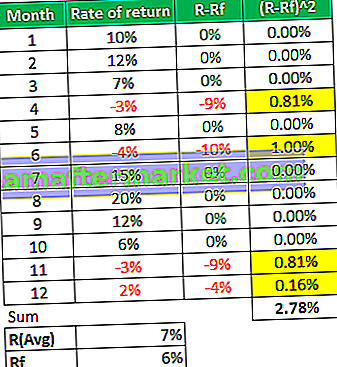

Sekarang jika kita melihat bagaimana kita menghitung rasio Sortino di bawah ini:

Di sini, untuk penghitungan deviasi ke bawah, hanya varian negatif yang dipertimbangkan, yaitu hanya periode-periode ketika tingkat pengembalian kurang dari target atau tingkat pengembalian bebas risiko seperti yang disorot dengan warna kuning di tabel, mengabaikan semua varian positif dan menganggapnya sebagai nol.

Kita dapat memperoleh deviasi ke bawah sampel dari tabel di atas menggunakan rumus:

- σd = akar persegi (2,78% / 12) à σ = 4,81%

dan rasio Sortino dapat dihitung dengan rumus:

- Rumus Rasio Soriano = (Rp-Rf) / σd

- Rasio sortino = (7% - 6%) / 4,81%

- = 0,2

Pengamatan

- Dapat dilihat bahwa rasio Sortino sedikit lebih tinggi daripada rasio Sharpe karena alasan portofolio investasi ini karena sangat sedikit pelanggaran target atau tingkat pengembalian bebas risiko.

- Juga, rasio Sharpe semacam penyimpangan besar yang digeneralisasi seperti 13% yang sebenarnya bukan pergeseran berisiko dan sebenarnya bagus untuk investor.

- Seperti disebutkan sebelumnya, kita dapat melihat bagaimana rasio Sortino dapat membedakan antara varian baik dan buruk melalui perhitungan deviasi ke bawah.

- Perhitungannya sangat berguna bagi investor ritel yang ingin berinvestasi dengan tujuan yang ditentukan dan tingkat pengembalian yang ditargetkan

- Ini juga merupakan alat yang lebih baik untuk mengukur kinerja manajer investasi yang pengembaliannya condong positif karena akan mengabaikan semua varian positif sambil menghitung volatilitas atau risiko dan memberikan evaluasi yang lebih tepat.

Batasan dari rasio Sortino adalah harus ada peristiwa volatilitas yang cukup buruk agar perhitungan deviasi ke bawah menjadi signifikan secara statistik.