Perbedaan utama antara Akuntansi vs Akuntansi adalah bahwa Akuntansi adalah proses pencatatan, pemeliharaan, serta pelaporan urusan keuangan perusahaan yang menunjukkan posisi keuangan perusahaan yang jelas, sedangkan, audit adalah pemeriksaan sistematis atas pembukuan dan pembukuan. dokumen lain dari perusahaan untuk mengetahui apakah pernyataan tersebut menunjukkan pandangan yang benar dan adil dari organisasi.

Akuntansi vs. Auditing

Akuntansi adalah tindakan memelihara catatan keuangan perusahaan sedemikian rupa sehingga dapat membantu dalam penyusunan laporan keuangan, yang akan memberikan pandangan yang akurat dan adil tentang bisnis perusahaan. Seperti yang kami catat dari SEC Filings Colgate, mereka diharuskan untuk menyiapkan laporan keuangan sesuai pedoman otoritas regulasi.

Auditing, di sisi lain, adalah evaluasi atas catatan / laporan keuangan yang disiapkan melalui fungsi akuntansi. Tujuannya adalah untuk memastikan keandalan laporan keuangan. Dalam kasus Colgate, PricewaterhouseCoopers LLP mengaudit efektivitas pengendalian internal Colgate atas pelaporan keuangan pada tahun 2016.

Dalam artikel Akuntansi vs. Auditing ini secara lebih rinci -

Apa itu Akuntansi?

Akuntansi adalah bahasa bisnis. Bisnis apa pun diukur dalam bentuk angka, dan angka-angka ini diperoleh dengan menggunakan akuntansi. Mari kita ambil contoh sederhana tentang jenis angka apa yang dibutuhkan oleh setiap pengusaha setiap hari:

- Berapa jumlah barang yang terjual pada bulan / triwulan / tahun berjalan?

- Berapa total biaya yang dikeluarkan selama bulan / triwulan / tahun tersebut?

- Apakah perusahaan mendapat untung atau mengalami kerugian besar? Dalam kedua kasus tersebut, berapa kuantum dari untung / rugi ini? Berapa proporsi untung / rugi dibandingkan dengan total penjualan?

- Berapa tabungan (tabungan positif akan menunjukkan manfaat sedangkan tabungan negatif akan menunjukkan bahwa perusahaan telah mengeluarkan lebih banyak) dalam biaya dibandingkan dengan bulan lalu?

- Berapa banyak karyawan yang saat ini dipekerjakan di organisasi?

- Berapa margin keuntungan perusahaan?

- Bagaimana pertumbuhan perusahaan selama sepuluh tahun terakhir?

- Berapa total pangsa pasar perusahaan?

- Berapa keuntungan dari setiap gerai ritel bagi perusahaan?

Pertanyaan di atas dapat dijawab dengan memanfaatkan akuntansi. Akuntansi memiliki berbagai cabang, seperti:

# 1 - Akuntansi Keuangan

Fokus utama akuntansi keuangan adalah memelihara, mengolah, mengelompokkan, meringkas, dan menganalisis informasi keuangan perusahaan dengan cara yang memberikan pandangan yang akurat dan adil kepada berbagai pemangku kepentingan internal dan eksternal perusahaan.

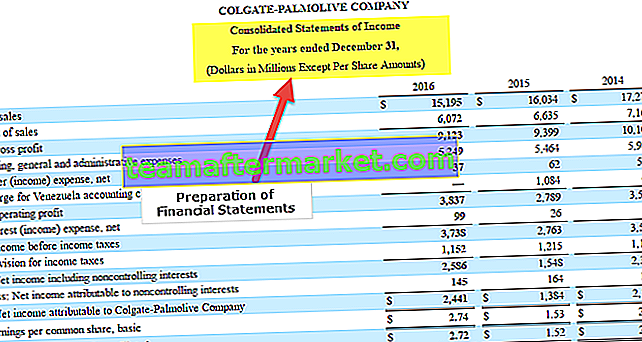

Seperti yang kita lihat dari snapshot di bawah ini yang diambil dari Colgate 10K, fokus utama akuntansi keuangan adalah menyusun laporan keuangan, yaitu Laporan Laba Rugi, Neraca, dan Arus Kas.

sumber: Colgate 10K Filings

Berikut adalah representasi grafis dari proses akuntansi keuangan:

# 2 - Akuntansi Biaya

Akuntansi biaya bermanfaat dari sudut pandang penetapan biaya berbagai produk. Ini membantu memperoleh harga biaya untuk produk kompleks yang membutuhkan berbagai bahan mentah, proses, dan bahan dalam pembuatannya. Ini juga membantu untuk mengidentifikasi biaya utama (tetap dan variabel) yang terkait dengan setiap produk dan titik impas untuk produk.

Ini melayani tujuan penting untuk perusahaan tertentu. Ini memperoleh biaya, yang pada gilirannya membantu menghitung harga jual produk. Harga jual akan diturunkan atas dasar berbagai parameter seperti persentase margin yang harus dipertahankan oleh perusahaan, daya saing pasar, strategi dalam menjual produk, dll.

Jika Anda ingin belajar Akuntansi Biaya secara profesional, Anda mungkin ingin melihat lebih dari 14 jam video Kursus Akuntansi Biaya

# 3 - Akuntansi Manajerial

Bagian ini lebih berkaitan dengan keputusan perencanaan dan dukungan. Data yang diatur oleh bidang akuntansi lainnya dianalisis lebih lanjut untuk merencanakan, membuat keputusan strategis, dan menyiapkan peta jalan. Di sini, laporan (MIS - Sistem Informasi Manajemen) disiapkan setiap hari / mingguan / bulanan untuk khalayak internal seperti kepala keuangan, kepala eksekutif, manajer, dan eksekutif tingkat atas lainnya yang membuat keputusan atas nama perusahaan. Laporan membantu mereka mendapatkan perspektif yang lebih baik dan membuat keputusan yang tepat. Beberapa dari keputusan ini melibatkan - penganggaran modal, analisis tren, peramalan, dll.

Beberapa jenis akuntansi lainnya adalah Akuntansi Pajak, Akuntansi Sumber Daya Manusia, Akuntansi Pemerintahan, dll.

Apa itu audit?

Auditing adalah kegiatan verifikasi, pengecekan, dan evaluasi laporan keuangan. Karena laporan keuangan disusun atas dasar catatan akuntansi organisasi, audit juga mencakup pemeriksaan catatan akuntansi.

Ini membantu dalam menentukan validitas dan reliabilitas informasi akuntansi yang diwakili oleh laporan keuangan.

Auditing bisa dikatakan lebih sebagai aktivitas post-mortem. Setelah proses akuntansi keuangan selesai pada tahun tertentu, proses audit dapat dimulai.

Auditing dapat dibagi menjadi Audit Eksternal dan Audit Internal

| biaya berbagai produk |

:

| biaya berbagai produk |

Akuntansi vs. Auditing - 11 Perbedaan Teratas

| No Sr | Titik Perbedaan | Akuntansi | Mengaudit |

| 1 | Definisi (Akuntansi vs. Auditing) | Akuntansi adalah tindakan memelihara catatan keuangan perusahaan sedemikian rupa sehingga dapat membantu dalam penyusunan laporan keuangan, yang akan memberikan pandangan yang akurat dan adil tentang bisnis perusahaan. | Auditing adalah evaluasi atas catatan / laporan keuangan yang disiapkan melalui fungsi akuntansi. Tujuannya adalah untuk memastikan keandalan laporan keuangan. |

| 2 | Regulator (Akuntansi vs. Auditing) | Standar Akuntansi dikeluarkan oleh Dewan Akuntansi Internasional, yang perlu dipatuhi saat menyiapkan laporan keuangan. | Standar Audit dikeluarkan oleh Dewan Audit Internasional, yang perlu ditaati saat mengaudit laporan keuangan. |

| 3 | Tujuan (Akuntansi vs. Auditing) | Untuk memberikan pandangan yang akurat dan adil atas laporan keuangan kepada berbagai pengguna | Untuk memverifikasi keandalan pandangan benar dan jujur laporan keuangan |

| 4 | Kategori Utama (Akuntansi vs. Auditing) | Beberapa sub-kepala akuntansi adalah sebagai berikut:

| Auditing dapat dibagi menjadi:

|

| 5 | Hasil Kerja Utama (Akuntansi vs. Auditing) | Laporan Keuangan adalah penyampaian akuntansi penting, dan yang sama terdiri dari yang berikut:

| Laporan audit adalah penyampaian penting dari audit, dan hal yang sama dapat diklasifikasikan menjadi berikut:

|

| 6 | Pekerjaan dilakukan oleh (Akuntansi vs. Auditing) | Pembukuan dan akuntan | Auditor (Auditor harus memiliki pengetahuan akuntansi. Tanpa pengetahuan yang menyeluruh, auditor tidak dapat mengesahkan laporan keuangan. Di sisi lain, seorang akuntan tidak perlu berpengalaman dalam proses audit) |

| 7 | Keterampilan utama dibutuhkan (Akuntansi vs. Auditing) | Beberapa keterampilan penting yang dibutuhkan oleh seorang auditor adalah:

| Beberapa keterampilan penting yang dibutuhkan oleh seorang auditor adalah:

|

| 8 | Aktivitas sehari-hari terlibat (Akuntansi vs. Auditing) | Operasi harian seorang akuntan akan mencakup yang berikut:

| Kegiatan sehari-hari auditor akan melibatkan hal-hal berikut:

|

| 9 | Tingkat tanggung jawab (Akuntansi vs. Auditing) | Seorang akuntan adalah bagian dari manajemen tingkat menengah organisasi. Di sini, tanggung jawabnya adalah menyajikan pandangan yang benar dan adil tentang posisi keuangan perusahaan kepada berbagai pemangku kepentingan. Catatan: Pemeriksaan latar belakang yang menyeluruh diperlukan dalam kasus ini karena akuntan berada dalam posisi untuk memanipulasi hasil keuangan perusahaan. | Auditor bisa internal maupun eksternal organisasi. Dalam kasus auditor internal, dia akan menjadi bagian dari manajemen tingkat menengah organisasi. Dalam kasus auditor eksternal, perusahaan memilih perusahaan audit bersertifikat yang terkenal di industri. Di satu sisi, tingkat tanggung jawab auditor lebih dari akuntan. Laporan yang mereka keluarkan merupakan sertifikasi atas pekerjaan yang dilakukan oleh akuntan. Catatan: Diperlukan pemeriksaan latar belakang yang menyeluruh, bahkan dalam kasus ini, karena auditor mengesahkan pekerjaan seorang akuntan. Jika auditor tidak hati-hati dalam menjalankan tugasnya, ada peluang kecurangan yang besar bagi tim akuntansi. |

| 10 | Titik pangkal (Akuntansi vs. Auditing) | Titik awal akuntansi adalah Pembukuan, yaitu memelihara pencatatan urusan keuangan perusahaan, yang kemudian digunakan untuk menyusun laporan keuangan organisasi. | Pengauditan dimulai saat pekerjaan seorang akuntan selesai. Setelah laporan keuangan disiapkan, auditor mulai memverifikasi kelengkapan dan keakuratan laporan keuangan. |

| 11 | Titik (Akuntansi vs. Auditing) | Ini adalah aktivitas yang sedang berlangsung. Laporan keuangan dapat disusun setiap triwulan dan tahunan, tetapi pencatatan entri jurnal dan fungsi akuntansi lainnya merupakan proses yang berkelanjutan. | Ini adalah aktivitas berkala. Audit tahunan atas laporan keuangan merupakan persyaratan hukum di sebagian besar negara. Banyak perusahaan lebih suka melakukan audit setiap tiga bulan juga. |

Kesimpulan

Akuntansi vs. Auditing saling terkait dan berjalan seiring satu sama lain. Pekerjaan yang dilakukan oleh akuntan disertifikasi oleh auditor. Pekerjaan auditor tidak akan ada artinya jika kerangka dasar akuntansi tidak ditetapkan dalam organisasi. Selain itu, jika tidak ada yang mensertifikasi pekerjaan yang dilakukan oleh akuntan, maka akan ada kepastian tentang keandalan data yang disajikan dalam Laporan Keuangan. Auditor memberi nilai tambah pada pekerjaan yang dilakukan oleh akuntan.

Selain itu, keduanya dapat bekerja bahu membahu, terutama dalam hal menyiapkan proses dalam organisasi. Pengendalian yang dirancang dan diterapkan oleh akuntan dapat diuji oleh auditor. Kesenjangan kontrol, jika ada, yang merupakan area berisiko tinggi, juga dapat ditunjukkan oleh auditor. Auditor dapat menggunakan pengalaman dan keahlian mereka dan memberikan saran / solusi yang layak untuk perbaikan proses. Ini dapat diterapkan oleh akuntan untuk manajemen risiko yang lebih baik.

Pengendalian internal ini, yang ditetapkan oleh akuntan dan auditor bersama, umumnya disetujui oleh manajemen. Mereka bisa sesederhana sistem pemeriksa pembuat manual di mana pembuat akan menyiapkan dokumen (misalnya, voucher tunai) dan membuatnya disetujui oleh atasan. Kontrol ini juga bisa serumit fitur bawaan dalam ERP, yang akan menyoroti dan melarang pembuatan buku besar vendor duplikat dengan memeriksa nomor identifikasi unik perusahaan.