Pertanyaan Wawancara Penilaian

Dalam Pertanyaan dan Jawaban Wawancara Penilaian ini, Anda akan menemukan 25 pertanyaan umum teratas dalam penilaian yang tercakup dari pertanyaan dasar, lanjutan hingga aplikasi dengan jawaban yang akan membantu Anda memecahkan aspek tersulit dari wawancara penilaian Anda dengan semangat dan keyakinan.

Jika Anda ingin memecahkan wawancara penilaian, sebaiknya Anda waspada dan mempersiapkan sebanyak yang Anda bisa; karena saat ini, Anda perlu membahas secara mendalam dan luas untuk menjawab pertanyaan wawancara.

Karena itu, di sini kami mengambil 25 pertanyaan wawancara penilaian teratas yang sering ditanyakan dalam wawancara penilaian. Mereka sama sekali bukan pengganti untuk "persiapan" Anda; namun, panduan ini akan membantu Anda mengarahkan perhatian Anda ke hal-hal yang benar.

Mari kita mulai. Kami telah membagi 25 pertanyaan wawancara penilaian teratas ini menjadi tiga kategori.

Pertanyaan Wawancara Penilaian - Dasar

Mari kita lihat pertanyaan wawancara penilaian dasar ini dengan jawaban.

# 1 - Apa Arus Kas Gratis untuk Perusahaan?

FCFF atau Arus kas bebas ke perusahaan digunakan dalam pemodelan keuangan DCF. Perusahaan menghasilkan arus kas dari operasinya dengan menjual barang atau jasa. Sebagian dari kasnya kembali ke bisnis untuk memperbarui aset tetap dan untuk kebutuhan modal kerja. Arus kas bebas ke perusahaan adalah kelebihan kas yang dihasilkan di atas biaya-biaya ini. Arus kas bebas ke perusahaan masuk ke pemegang hutang dan pemegang ekuitas.

Arus Kas Bebas ke Perusahaan atau Perhitungan FCFF = EBIT x (tarif pajak 1) + Biaya Non Tunai + Perubahan Modal Kerja - Belanja Modal

# 2- Apa itu Arus Kas Bebas ke Ekuitas?

Model FCFE atau Free Cash Flow to Equity juga merupakan salah satu pendekatan DCF (bersama dengan FCFF) untuk menghitung harga Saham. FCFE mengukur berapa banyak "kas" yang dapat dikembalikan perusahaan kepada pemegang sahamnya dan dihitung setelah mengurus pajak, pengeluaran modal, dan arus kas utang.

Model FCFE memiliki batasan tertentu. Misalnya, ini berguna hanya dalam kasus di mana leverage perusahaan tidak berubah-ubah, dan tidak dapat diterapkan pada perusahaan dengan leverage utang yang berubah.

Formula FCFE = Pendapatan Bersih + Depresiasi & Amortisasi + Perubahan WC + Belanja Modal + Pinjaman Bersih

# 3 - Apa itu Model Diskon Dividen?

Model Diskon Dividen didasarkan pada pemahaman bahwa nilai wajar saham adalah nilai sekarang dari semua dividen masa depan.

Di sini CF = Dividen.

Beberapa contoh perusahaan pembayaran dividen reguler adalah McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart, dll. Kita dapat menggunakan Model Diskon Dividen untuk menilai perusahaan ini.

sumber: ycharts

# 4 - Apa Perbedaan antara Nilai Perusahaan dan Nilai Ekuitas?

Ini adalah salah satu pertanyaan wawancara paling dasar tentang penilaian. Jawaban langsung -

- Nilai Perusahaan = Nilai pasar dari aset operasi

- Nilai Ekuitas = Nilai pasar ekuitas pemegang saham

Untuk lebih jelasnya, lihat Nilai Perusahaan vs. Nilai Ekuitas

# 5 - Apa perbedaan antara trailing PE dan forward PE?

Rasio Trailing PE menggunakan EPS Historis, sedangkan Rasio PE Maju menggunakan EPS Forecast. Mari kita lihat contoh di bawah ini untuk menghitung Rasio Trailing PE vs. PE maju.

- Rumus Trailing Price Earning Ratio = $ 234 / $ 10 = $ 23,4x

- Rumus Rasio Pendapatan Harga Forward = $ 234 / $ 11 = $ 21,3x

Untuk lebih jelasnya, lihat Trailing PE vs. Forward PE

# 6 - Apa kelipatan yang paling umum digunakan dalam penilaian?

Ini adalah pertanyaan wawancara penilaian dasar lainnya. Ada beberapa kelipatan penilaian perdagangan umum yang sering digunakan dalam penilaian -

- EV terhadap EBIT

- Harga terhadap Arus Kas

- Nilai Perusahaan terhadap Penjualan

- EV terhadap EBITDA

- Rasio PEG

- Harga untuk Nilai Buku

- Rasio PE

# 7 - Bagaimana Anda menyajikan metodologi penilaian ini kepada investor?

Cara terbaik untuk melakukan ini adalah dengan mengerjakan pekerjaan rumah Anda terlebih dahulu. Jika memungkinkan, cari tahu penilaian perusahaan menggunakan setiap metodologi dan kemudian tunjukkan kepada investor sebagai grafik "lapangan sepak bola". Satu hal yang perlu Anda ingat adalah Anda harus selalu menunjukkan kisaran alih-alih angka tertentu karena seseorang perlu memperkirakan banyak faktor sebelum mengambil kesimpulan.

Pelajari lebih lanjut tentang Grafik Perbankan Investasi di sini

# 8 - Apa tiga metodologi penilaian yang paling banyak digunakan, dan bagaimana Anda akan memeringkatnya?

Ini adalah pertanyaan yang cukup umum, tetapi sering kali ditanyakan. Anda akan mengatakan - Penilaian analisis arus kas diskonto (DCF), analisis perbandingan yang sebanding, dan transaksi preseden adalah tiga metodologi yang paling banyak digunakan untuk penilaian. Pertanyaan tentang peringkat itu rumit. Biasanya, transaksi preseden lebih tinggi daripada perusahaan pembanding karena premi kontrol sudah tertanam di dalamnya. Dalam kasus DCF, ini bisa berjalan dua arah (tertinggi atau terendah) tergantung pada asumsi yang Anda buat selama penghitungan.

# 9 - Selain ketiga ini, apa metodologi lainnya? Berikan penjelasan singkat.

Selain 3 di atas, Anda dapat berbicara tentang metodologi berikut -

- Analisis LBO: Analisis LBO membantu perusahaan menentukan berapa banyak PE yang dapat dibayar perusahaan untuk mencapai "target IRR" (umumnya, "target IRR" berada di kisaran 15-25%).

- Jumlah Bagian: Ini memiliki dua langkah. Pertama, setiap bagian dinilai secara terpisah. Dan kemudian, mereka ditambahkan bersama.

- Penilaian Likuidasi: Ide keseluruhan dari Nilai Likuidasi adalah membayangkan bahwa semua aset perusahaan dijual. Dan kemudian, setelah angka tersebut muncul, kewajiban dikurangi dari angka tersebut. Ini adalah modal (jika ada) ekuitas yang diterima investor.

- Analisis M&A Premium: Pertama, kesepakatan M&A dianalisis untuk mencari tahu berapa banyak premi yang dibayarkan setiap pembeli dan kemudian menggunakan informasi tersebut untuk mengetahui seberapa besar nilai perusahaan.

- Nilai Pengganti: Penilaian penggantian aset perusahaan akan menjadi nilai penggantian.

# 10 - Apa yang dimaksud dengan analisis transaksional preseden?

Dengan kata sederhana, analisis transaksional preseden adalah metode penilaian yang mengambil transaksi masa lalu dari perusahaan serupa untuk menilai perusahaan.

Jika kita memecah metode ini dalam beberapa langkah, inilah mereka -

- Pertama , perusahaan serupa dipilih berdasarkan fitur serupa atau berada di industri serupa.

- Kedua , ukuran transaksinya harus serupa.

- Ketiga , jenis transaksi dan fitur pembeli akan sama.

- Keempat , transaksi yang terjadi belakangan ini dianggap lebih bernilai.

- Kelima , estimasi dilakukan atas dasar faktor-faktor di atas.

# 11 - Apakah ada faktor yang melaluinya Anda dapat memilih perusahaan yang sebanding?

Pertanyaan wawancara penilaian ini harus mudah dijawab. Tepat ada tiga faktor yang digunakan untuk memilih perusahaan pembanding.

- Pertama , faktor terpenting adalah klasifikasi industri. Hal ini paling penting karena, atas dasar ini, perusahaan dapat dengan mudah dibandingkan pada level tinggi.

- Kedua , Anda perlu mempertimbangkan kriteria keuangan jika ingin lebih spesifik. Di bawah kriteria keuangan, Anda akan melihat pendapatan, EBITDA, EBITDAR, EBIT, dll.

- Ketiga , hal terakhir yang harus Anda pertimbangkan adalah geografi.

Biasanya, faktor pertama (klasifikasi industri) yang paling banyak digunakan, dan faktor yang paling jarang digunakan adalah geografi.

Pertanyaan Wawancara Penilaian - Aplikasi

Mari kita lihat pertanyaan wawancara penilaian berorientasi aplikasi (dengan jawaban)

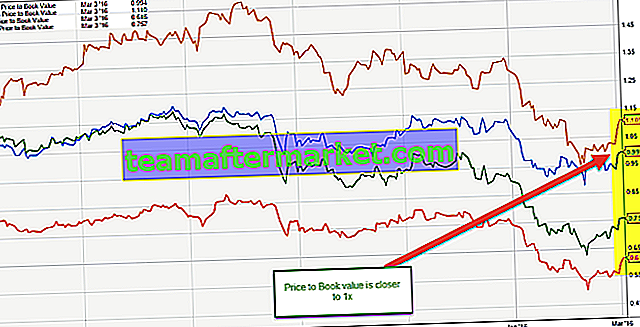

# 12 - Bagaimana Anda menilai bank?

Ini adalah pertanyaan wawancara penilaian yang diharapkan. Pastikan untuk menjawabnya dengan benar.

Bank dinilai menggunakan beberapa Price to Book Value. Ini karena alasan berikut -

- Bank memiliki aset dan kewajiban yang ditandai ke pasar secara berkala, sebagaimana diwajibkan berdasarkan peraturan. Jadi, nilai Neraca mewakili nilai pasar, tidak seperti industri lain di mana Neraca mewakili biaya historis aset / kewajiban.

- Aset bank termasuk investasi dalam obligasi pemerintah, obligasi korporasi bermutu tinggi atau obligasi pemerintah daerah, bersama dengan pinjaman komersial, hipotek, atau pribadi yang umumnya diharapkan dapat ditagih.

Grafik di bawah ini menunjukkan perbandingan cepat nilai Buku Sejarah JPMorgan, UBS, Citigroup, dan Morgan Stanley.

sumber: grafik

# 13 - Apa saja contoh kelipatan khusus industri?

Ini adalah pertanyaan wawancara penilaian penting lainnya. Kelipatan khusus industri bervariasi sesuai faktor industri. Mari kita lihat empat contoh -

- Real Estate Investment Trust (REITs): Harga / Dana dari operasi (FFO); Harga / Dana yang Disesuaikan dari Operasi (AFFO)

- Ritel atau Maskapai: Nilai Perusahaan (EV) / Pendapatan sebelum bunga, pajak, depresiasi, amortisasi, dan sewa (EBITDAR)

- Teknologi: EV / Pengunjung Unik; EV / Tampilan halaman

- Energi: Harga (P) / Nilai Aktiva Bersih (NAB); P / 1 juta kaki kubik setara (MCFE); P / 1 juta kaki kubik setara per hari (MCFE / D)

# 14 - Kapan Anda akan menggunakan jumlah bagian?

Jumlah bagian tersebut sebagian besar berguna untuk perusahaan yang memiliki beberapa divisi yang tidak terkait satu sama lain. Misalnya, jika sebuah perusahaan memiliki divisi energi, divisi keuangan konsumen, divisi teknologi, dan divisi media, jumlah bagian-bagian tersebut akan sangat berguna.

Mari kita pahami penilaian Jumlah Suku Cadang menggunakan contoh perusahaan konglomerat besar (ticker MOJO) yang mengoperasikan segmen bisnis berikut.

- Penilaian Segmen Mobil - Segmen Mobil dapat dinilai paling baik menggunakan rasio EV / EBITDA atau PE.

- Penilaian Segmen Minyak dan Gas - Untuk perusahaan Minyak dan Gas, pendekatan terbaik adalah menggunakan EV / EBITDA atau P / CF atau EV / boe (EV / barel setara minyak)

- Penilaian Segmen Perangkat Lunak - Kami menggunakan beberapa PE atau EV / EBIT untuk menilai Segmen Perangkat Lunak

- Penilaian Segmen Bank - Kami biasanya menggunakan P / BV atau Metode Pendapatan Residual untuk menilai Sektor Perbankan

- Segmen E-niaga - Kami menggunakan EV / Penjualan untuk menilai segmen E-niaga (jika segmen tidak menguntungkan) atau EV / Pelanggan atau kelipatan PE

# 15 - Kapan Anda akan menggunakan penilaian likuidasi & kapan penilaian likuidasi akan menghasilkan nilai tertinggi?

Penilaian likuidasi berguna ketika ada situasi kebangkrutan. Jika sebuah perusahaan memiliki peluang untuk naik turun, penilaian likuidasi akan membantu untuk memahami berapa banyak modal ekuitas yang akan diperoleh investor setelah hutangnya dilunasi.

Valuasi likuidasi menghasilkan nilai tinggi sangat tidak mungkin. Tetapi jika pasar sangat meremehkan aset karena alasan tertentu dan perusahaan memiliki aset keras yang substansial, hal itu mungkin saja terjadi. Karena itu, perusahaan pembanding perusahaan dan transaksi preseden akan menghasilkan nilai yang lebih rendah, dan karena aset dinilai sangat tinggi, penilaian likuidasi akan menghasilkan nilai yang lebih tinggi.

# 16 - Dalam kasus kelipatan arus kas bebas, apa yang akan Anda gunakan - nilai ekuitas atau nilai perusahaan?

Ada dua hal yang perlu diingat di sini. Pertama, dalam kasus arus kas bebas tidak bertingkat, Anda perlu menggunakan nilai perusahaan.

Di bawah ini adalah kelipatan nilai perusahaan -

Dan, dalam kasus arus kas bebas leverage, Anda harus menggunakan nilai ekuitas. Inilah alasannya. Dalam arus kas bebas tidak bertingkat, bunga tidak termasuk. Dengan demikian, uang tersedia bagi investor. Namun dalam kasus arus kas bebas yang ditingkatkan, bunga disertakan; dengan demikian, ini hanya tersedia untuk pemegang ekuitas.

Di bawah ini adalah daftar Kelipatan Nilai Ekuitas -

Pertanyaan Wawancara Penilaian - Tingkat Lanjut

Sekarang mari kita lihat beberapa Pertanyaan Wawancara Penilaian tingkat lanjut.

# 17 - Mana yang Lebih Baik PE atau EV Ke EBITDA

Ini adalah pertanyaan wawancara penilaian yang rumit. Kebanyakan orang menggunakan rasio PE sebagai alat penilaian utama. Namun, ada beberapa batasan Rasio PE karena EV terhadap EBITDA dianggap sebagai kelipatan penilaian yang lebih baik.

- Rasio PE tidak memperhitungkan risiko neraca. Posisi fundamental perusahaan tidak tercermin dengan benar dalam PE Multiple.

- Struktur hutang terhadap ekuitas yang berbeda dapat memberikan pengaruh yang signifikan terhadap pendapatan perusahaan. Penghasilan dapat sangat bervariasi untuk perusahaan yang memiliki hutang karena komponen Pembayaran Bunga mempengaruhi Laba Per Saham.

- Ini tidak dapat digunakan jika penghasilan negatif. Misalnya, Box Inc. Anda tidak bisa begitu saja menemukan PE Multiple untuk perusahaan yang tidak menguntungkan seperti itu. Seseorang harus menggunakan pendapatan yang dinormalisasi atau kelipatan ke depan dalam kasus seperti itu.

- Penghasilan tunduk pada kebijakan akuntansi yang berbeda. Ini dapat dengan mudah dimanipulasi oleh manajemen.

# 18 - Bagaimana Anda menilai Box?

Lihat model Keuangan IPO Kotak di atas dengan prakiraan. Apa yang kami catat adalah bahwa BOX membuat kerugian tidak hanya di Operasi tetapi juga di Tingkat Pendapatan Bersih. Bagaimana Anda menilai perusahaan seperti itu yang tumbuh cepat tetapi arus kas bebasnya negatif?

Dalam kasus seperti itu, kami tidak dapat menerapkan kelipatan penilaian seperti rasio PE (karena pendapatan negatif), EV terhadap EBITDA (jika EBITDA negatif), atau pendekatan DCF (ketika FCFF negatif). Alat penilaian yang membantu kami adalah EV to Sales!

# 19 - Dapatkah Nilai Terminal Menjadi Negatif?

Pertanyaan wawancara penilaian rumit lainnya. Jawabannya secara teori YA, Secara Praktis TIDAK!

Secara teoritis, hal ini dapat terjadi jika nilai Terminal dihitung menggunakan metode pertumbuhan perpetuitas.

Dalam rumus di atas, jika kita mengasumsikan WACC <tingkat pertumbuhan , maka Nilai Terminal yang diturunkan dari rumus akan menjadi Negatif. Ini sangat sulit untuk dicerna karena perusahaan dengan pertumbuhan tinggi sekarang menunjukkan nilai terminal negatif hanya karena rumus yang digunakan. Namun asumsi tingkat pertumbuhan yang tinggi ini tidak tepat. Kita tidak dapat berasumsi bahwa perusahaan akan tumbuh pada tingkat yang sangat tinggi hingga tidak terbatas.

Untuk lebih jelasnya, silakan lihat Panduan rinci untuk nilai Terminal ini

# 20 - Kapan Anda tidak akan menggunakan DCF dalam penilaian?

Dalam dua situasi tertentu, Anda tidak boleh menggunakan DCF -

- Pertama , jika perusahaan memiliki arus kas yang tidak dapat diprediksi atau tidak stabil;

- Kedua , ketika hutang dan modal kerja memiliki peran yang sama sekali berbeda. Misalnya, DCF tidak digunakan untuk menilai bank karena bank dan lembaga keuangan tidak menginvestasikan kembali hutang dan modal kerja mereka.

# 21 - Apakah LBO atau DCF akan memberikan penilaian yang lebih tinggi? Mengapa?

Biasanya DCF akan memberikan valuasi yang lebih tinggi. Tidak seperti DCF, dalam analisis LBO, Anda tidak akan mendapatkan arus kas antara tahun 1 dan tahun terakhir. Jadi analisis dilakukan atas dasar nilai terminal saja. Dalam kasus DCF, penilaian dilakukan atas dasar arus kas dan nilai terminal; dengan demikian, cenderung lebih tinggi.

Selain itu, di LBO, IRR yang diharapkan (Internal Rate of Return) ditetapkan, dan kemudian penilaian dilakukan.

# 22 - Katakanlah sebuah perusahaan tidak memiliki laba dan tidak ada pendapatan. Bagaimana Anda menilai perusahaan itu?

Cara paling sederhana untuk melihatnya adalah dengan menjawab bahwa penilaian perusahaan akan dilakukan dengan menggunakan metrik lain. Karena tidak ada keuntungan dan tidak ada pendapatan, tidak akan ada arus kas. Jadi, menggunakan penggandaan kreatif yang sesuai dengan sifat bisnis yang melekat akan berhasil.

# 23 - Bagaimana Anda menilai pohon mangga?

Ini mungkin pertanyaan yang sulit, tetapi jika Anda memikirkannya, sebenarnya tidak.

Ketika Anda ditanyai pertanyaan ini, Anda hanya akan mengatakan bahwa pohon mangga akan dinilai sebagai perusahaan dapat dinilai - pertama dengan melihat ke arah pohon mangga yang sebanding dan apa nilainya (yaitu, penilaian relatif) dan kemudian mencari tahu nilainya dari arus kas pohon mangga (yaitu, penilaian intrinsik).

# 24 - Apa kekurangannya dengan perusahaan publik yang sebanding?

Mungkin ada berbagai kekurangan dengan perusahaan publik yang sebanding. Tapi tiga berikut ini menonjol -

- Pasar saham tidak memiliki cara pasti untuk bereaksi. Ini bereaksi secara impulsif terhadap peristiwa atau kejadian di pasar. Jadi, sangat sulit untuk memprediksi reaksi pasar saham pada hari tertentu. Jadi, faktor-faktor yang Anda gunakan mungkin tidak membantu Anda sama sekali.

- Perbandingan 100% antara satu perusahaan dengan perusahaan lainnya tidak mungkin dilakukan. Akan selalu ada ruang untuk kesalahan.

- Perusahaan terkecil memiliki saham terkecil. Dan saham-saham ini mungkin tidak selalu mencerminkan nilai perusahaan yang sebenarnya.

# 25 - Bagaimana Anda menilai perusahaan swasta?

Menilai perusahaan swasta sedikit berbeda dengan menilai perusahaan publik. Tentu saja, Anda akan menggunakan pembanding, transaksi preseden, DCF, tetapi di sini ada beberapa perbedaan -

- Pertama-tama, Anda perlu memikirkan likuiditas perusahaan swasta. Tentunya, perusahaan swasta tidak akan likuid seperti perusahaan publik. Jadi, saat menilai perusahaan swasta, tingkat diskonto akan meningkat.

- Tidak mungkin menggunakan analisis harga saham di masa depan; karena tidak akan ada.

- DCF menjadi sangat sulit karena tidak ada beta dalam kasus perusahaan swasta.

Dalam kasus perusahaan swasta, nilai perusahaan akan diperhitungkan.