Apa itu Akumulasi Penyusutan?

Akumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang telah dibebankan pada aset tersebut sejak tanggal pembeliannya hingga tanggal pelaporan. Ini adalah akun kontra, yang merupakan selisih antara harga pembelian aset dan nilai tercatatnya di neraca dan dengan mudah tersedia sebagai item baris di bagian aset tetap di neraca.

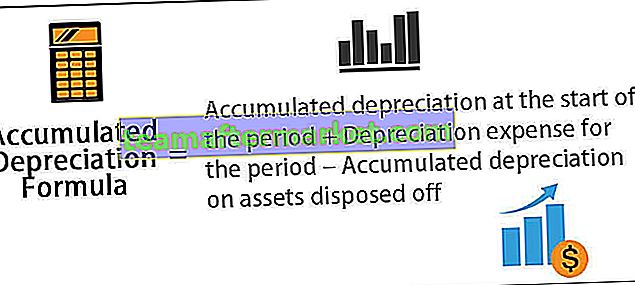

Rumus Akumulasi Penyusutan

Perhitungan dilakukan dengan menambahkan biaya penyusutan yang dibebankan selama periode berjalan ke penyusutan pada awal periode sambil mengurangi biaya penyusutan untuk aset yang dilepas.

Rumus akumulasi penyusutan = Akumulasi penyusutan pada awal periode + Beban penyusutan untuk periode tersebut - Akumulasi penyusutan atas aset yang dilepaskan

Contoh

Mari kita lihat beberapa contoh sederhana hingga lanjutan untuk memahami penghitungan dengan lebih baik.

Anda dapat mengunduh Templat Excel Rumus Penyusutan Akumulasi ini di sini - Templat Excel Rumus Penyusutan Akumulasi

Contoh 1

Mari kita perhatikan contoh perusahaan A yang membeli sebuah peralatan yang bernilai $ 100.000 dan memiliki masa manfaat selama 5 tahun. Peralatan tersebut diharapkan tidak memiliki nilai sisa di akhir masa manfaatnya. Peralatan tersebut akan disusutkan dengan metode garis lurus. Tentukan akumulasi penyusutan pada akhir tahun ke-1 dan ke-3.

Di bawah ini adalah data perhitungan akumulasi penyusutan pada akhir tahun ke-1 dan ke-3.

Karena perusahaan akan menggunakan peralatan tersebut selama 5 tahun ke depan, maka biaya peralatan tersebut dapat tersebar untuk 5 tahun ke depan. Penyusutan tahunan untuk peralatan sesuai dengan metode garis lurus dapat dihitung sebagai,

Depresiasi tahunan = $ 100,000 / 5 = $ 20,000 setahun selama 5 tahun berikutnya.

Oleh karena itu, perhitungan setelah tahun pertama akan -

Rumus akumulasi penyusutan setelah tahun ke-1 = Akumulasi penyusutan di awal tahun ke-1 + Penyusutan selama tahun

= 0 + $ 20.000

= $ 20.000

Oleh karena itu, setelah tahun ke-2 akan -

Rumus akumulasi penyusutan setelah tahun ke-2 = Akumulasi penyusutan di awal tahun 2 + Penyusutan selama tahun ke-2

= $ 20.000 + $ 20.000

= $ 40.000

Oleh karena itu, setelah tahun ke-3 akan -

Rumus akumulasi penyusutan setelah tahun ke-3 = Akumulasi penyusutan di awal tahun ke-3 + Penyusutan selama tahun ke-3

= $ 40.000 + $ 20.000

= $ 60.000

Contoh # 2

Mari kita hitung akumulasi penyusutan pada akhir tahun buku yang berakhir pada tanggal 31 Desember 2018, berdasarkan informasi berikut:

- Biaya Kotor pada 1 Januari 2018: $ 1.000.000

- Penyusutan pada tanggal 1 Januari 2018: $ 250.000

- Peralatan senilai $ 400.000 dengan depresiasi $ 100.000 telah dilepaskan pada tanggal 1 Januari 2018

- Mesin tersebut akan disusutkan dengan metode garis lurus selama masa manfaatnya (5 tahun)

Berikut adalah data penghitungan akumulasi penyusutan pada akhir tahun buku yang berakhir pada tanggal 31 Desember 2018

Sesuai pertanyaan, Depresiasi selama satu tahun akan dihitung sebagai,

Penyusutan selama setahun = Biaya kotor / Umur berguna

= $ 1.000.000 / 5

Penyusutan selama satu tahun = $ 200.000

Dengan demikian, perhitungan Akumulasi penyusutan pada tanggal 31 Desember 2018 akan menjadi,

Akumulasi penyusutan per 31 Desember 2018, = Akumulasi penyusutan 1 Januari 2018, + Penyusutan selama satu tahun - Akumulasi penyusutan aset yang dilepas

Akumulasi penyusutan pada tanggal 31 Desember 2018 = $ 250.000 + $ 200.000 - $ 100.000

= $ 350.000

Relevansi dan Penggunaan

Dari sudut pandang akuntansi, akumulasi penyusutan merupakan aspek penting karena relevan dengan aset yang dikapitalisasi. Aset yang dikapitalisasi memberikan nilai tidak hanya untuk satu tahun tetapi untuk lebih dari satu tahun, dan prinsip akuntansi mengatur bahwa biaya dan penjualan yang sesuai harus diakui dalam periode yang sama sesuai dengan konsep pencocokan. Untuk memenuhi prinsip pencocokan ini dalam kasus aset yang dikapitalisasi, akuntan di seluruh dunia menggunakan proses yang disebut depresiasi.

Beban penyusutan adalah bagian dari total aset yang dikapitalisasi, yang diakui dalam laporan laba rugi sejak pembeliannya, dan selama sisa masa manfaat aset. Selanjutnya, jumlah total aset yang telah disusutkan sejak tanggal pembelian hingga tanggal pelaporan. Jumlah akumulasi penyusutan suatu aset meningkat selama umur aset tersebut, karena biaya penyusutan terus dibebankan pada aset tersebut, yang pada akhirnya menurunkan nilai tercatat aset tersebut. Dengan demikian, ini juga dapat membantu akuntan untuk melacak berapa banyak masa manfaat yang tersisa untuk suatu aset.