Definisi Rasio Sharpe

Rasio Sharpe adalah rasio yang dikembangkan oleh William F. Sharpe dan digunakan oleh investor untuk mendapatkan pengembalian rata-rata kelebihan portofolio di atas tingkat pengembalian bebas risiko, per unit volatilitas (deviasi standar) portofolio.

Penjelasan

Sharpe Ratio adalah komponen penting untuk menandai keseluruhan pengembalian portofolio. Ini adalah pengembalian rata-rata yang diperoleh lebih dari pengembalian bebas risiko dibandingkan dengan jumlah total risiko yang ditanggung. Ini adalah cara untuk memeriksa kinerja investasi dengan menyesuaikan komponen risikonya. Rasio Sharpe mencirikan seberapa baik pengembalian suatu aset mengkompensasi investor atas risiko yang diambil. Saat membandingkan dua aset versus tolok ukur umum, aset dengan rasio Sharpe yang lebih tinggi memberikan indikasi sebagai peluang investasi yang menguntungkan pada tingkat risiko yang sama.

Jika Anda melihat tabel di atas, Anda akan melihat bahwa PRWCX memiliki Sharpe Ratio yang lebih tinggi yaitu 1,48 dan merupakan reksa dana terbaik di grupnya.

Sharpe Ratio, seperti model matematika lainnya, bergantung pada keakuratan data yang harus benar. Saat memeriksa kinerja investasi aset dengan perataan pengembalian, rasio Sharpe akan diturunkan dari kinerja aset dasar daripada pengembalian dana. Rasio ini bersama dengan Treynor Ratios dan Jeson's Alpha sering digunakan untuk menentukan peringkat kinerja berbagai portofolio atau Manajer dana.

Rumus

Pada tahun 1966, William Sharpe mengembangkan rasio ini yang awalnya disebut rasio "reward-to-variability" sebelum mulai disebut rasio Sharpe oleh akademisi dan operator keuangan berikutnya. Itu didefinisikan dalam berbagai cara sampai akhirnya dipetakan seperti di bawah ini:

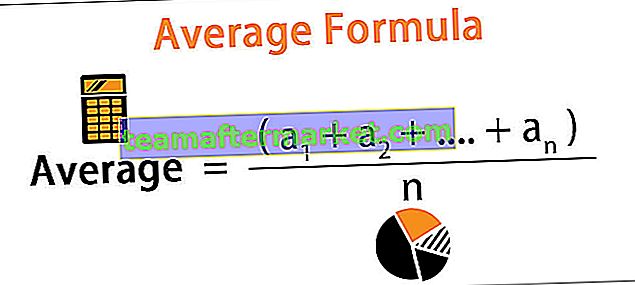

Rumus Rasio Sharpe = (Hasil yang Diharapkan - Tingkat pengembalian Bebas Risiko) / Deviasi Standar (Volatilitas)

Beberapa konsep yang perlu kita pahami adalah:

- Pengembalian - Pengembalian dapat dalam berbagai frekuensi seperti harian, mingguan, bulanan atau tahunan selama distribusi tersebar secara normal karena pengembalian ini dapat disetahunkan untuk sampai pada hasil yang tepat. Situasi abnormal seperti puncak yang lebih tinggi, kemiringan pada distribusi dapat menjadi area masalah untuk rasio karena deviasi standar tidak memiliki keefektifan yang sama ketika masalah ini ada.

- Tingkat Pengembalian Bebas Risiko - Ini digunakan untuk menilai apakah seseorang diberi kompensasi yang benar untuk risiko tambahan yang ditanggung karena aset berisiko. Secara tradisional, tingkat pengembalian tanpa kerugian finansial adalah sekuritas Pemerintah dengan durasi terpendek (misalnya US Treasury Bill). Sementara varian sekuritas memiliki volatilitas paling sedikit, dapat dikatakan bahwa sekuritas tersebut harus cocok dengan sekuritas lain dengan durasi yang setara.

- Deviasi Standar - Ini adalah kuantitas yang menyatakan berapa banyak unit dari satu set variabel tertentu berbeda dari rata-rata rata-rata grup. Setelah pengembalian berlebih atas pengembalian bebas risiko ini dihitung, itu harus dibagi dengan deviasi standar dari aset berisiko yang diukur. Semakin besar jumlahnya, menarik investasi akan muncul dari perspektif risiko / pengembalian. Namun, kecuali deviasi standar secara substansial besar, komponen leverage mungkin tidak memengaruhi rasio. Baik pembilang (kembali) dan penyebut (simpangan baku) dapat digandakan tanpa masalah.

Contoh

Klien 'A' saat ini memegang $ 450.000 yang diinvestasikan dalam portofolio dengan pengembalian yang diharapkan sebesar 12% dan volatilitas 10%. Portofolio yang efisien memiliki pengembalian yang diharapkan sebesar 17% dan volatilitas 12%. Suku bunga bebas risiko adalah 5%. Berapa Rasio Sharpe?

Rumus Rasio Sharpe = (Hasil yang Diharapkan - Tingkat pengembalian Bebas Risiko) / Deviasi Standar (Volatilitas)

Sharpe Ratio = (0,12-0,05) /0,10 = 70% atau 0,7x

Menghitung Rasio Sharpe di Excel

Sekarang setelah kita mengetahui cara kerja rumusnya, mari kita hitung Sharpe Ratio di excel.

Langkah 1 - Dapatkan pengembalian dalam format tabel

Langkah pertama adalah mengatur pengembalian portofolio reksa dana yang ingin Anda analisis. Jangka waktunya bisa bulanan, triwulanan atau tahunan. Tabel di bawah ini memberikan hasil tahunan reksa dana.

Langkah 2 - Dapatkan Detail Pengembalian Bebas Risiko di tabel

Dalam tabel di bawah ini, saya telah membuat asumsi bahwa pengembalian bebas risiko adalah 3,0% selama rentang waktu 15 tahun. Namun, tarif bebas risiko dapat berubah setiap tahun dan Anda perlu memasukkan nomor itu di sini.

Langkah 3 - Temukan Excess Return

Langkah ketiga dalam menghitung rasio Sharpe di excel adalah menemukan kelebihan pengembalian portofolio. Dalam kasus kami, pengembalian berlebih adalah Pengembalian Tahunan - Pengembalian Bebas Risiko.

Langkah 4 - Temukan rata-rata Pengembalian Tahunan.

Langkah keempat dalam menghitung rasio Sharpe di excel adalah menemukan rata-rata pengembalian tahunan. Anda dapat menggunakan rumus excel AVERAGE untuk mencari rata-rata portofolio. Dalam contoh kami, kami mendapatkan pengembalian rata-rata 12,09%.

Langkah 5 - Temukan Deviasi Standar dari Kelebihan Pengembalian

Untuk menemukan deviasi standar pengembalian berlebih, Anda dapat menggunakan rumus excel STDEV seperti yang diberikan di bawah ini.

Langkah 6 - Hitung Rasio Sharpe

Langkah terakhir untuk menghitung rasio Sharpe di excel adalah membagi Pengembalian Rata-Rata dengan Simpangan baku. Kami mendapatkan rasio = 12,09% / 8,8% = 1,37x

Kami mendapatkan rasio = 12,09% / 8,8% = 1,37x

Keuntungan Menggunakan Sharpe Ratio

# 1 - Sharpe Ratio membantu membandingkan dan membedakan penambahan aset baru

Ini digunakan untuk membandingkan varians dari fitur pengembalian risiko keseluruhan portofolio setiap kali aset baru atau kelas aset ditambahkan ke dalamnya.

- Misalnya, seorang manajer portofolio sedang mempertimbangkan untuk menambahkan alokasi dana komoditas ke portofolio investasi 80/20 sahamnya yang memiliki rasio Sharpe 0,81.

- Jika alokasi portofolio baru adalah 40/40/20 saham, obligasi, dan alokasi dana utang, rasio Sharpe meningkat menjadi 0,92.

Ini merupakan indikasi bahwa meskipun investasi dana komoditas bergejolak sebagai eksposur yang berdiri sendiri, dalam hal ini, hal itu sebenarnya mengarah pada peningkatan karakteristik pengembalian risiko dari portofolio gabungan, dan dengan demikian menambah manfaat diversifikasi ke aset lain. kelas ke portofolio yang ada. Harus ada keterlibatan analisis yang cermat bahwa alokasi dana mungkin harus diubah di tahap selanjutnya jika berdampak negatif pada kesehatan portofolio. Jika penambahan investasi baru menyebabkan penurunan rasio, sebaiknya tidak dimasukkan ke dalam portofolio.

# 2 - Rasio Sharpe membantu dalam Perbandingan Pengembalian Risiko

Rasio ini juga dapat memberikan panduan tentang apakah pengembalian portofolio yang berlebihan disebabkan oleh pengambilan keputusan investasi yang cermat atau akibat dari risiko yang tidak semestinya diambil. Meskipun reksa dana atau portofolio individu dapat menikmati pengembalian yang lebih besar daripada rekan-rekannya, ini hanya investasi yang masuk akal jika pengembalian yang lebih tinggi tersebut tidak disertai dengan risiko yang tidak semestinya. Semakin besar rasio Sharpe sebuah portofolio, semakin baik kinerjanya dalam memperhitungkan komponen risiko. Rasio Sharpe negatif menunjukkan bahwa aset berisiko yang lebih rendah akan berkinerja lebih baik daripada keamanan yang dianalisis.

Mari kita ambil contoh Perbandingan Pengembalian Risiko.

Asumsikan portofolio A memiliki atau diharapkan memiliki tingkat pengembalian 12% dengan deviasi standar 0,15. Dengan asumsi pengembalian acuan sekitar 1,5%, tingkat pengembalian (R) akan menjadi 0,12, Rf akan menjadi 0,015 dan 's' akan menjadi 0,15. Rasio akan dibaca sebagai (0.12 - 0.015) /0.15 yang dihitung menjadi 0.70. Namun, angka ini akan masuk akal jika dibandingkan dengan portofolio lain yang mengatakan Portofolio 'B'

Jika portofolio 'B' menunjukkan lebih banyak variabilitas daripada Portofolio 'A' tetapi memiliki tingkat pengembalian yang sama, maka akan memiliki standar deviasi yang lebih besar dengan tingkat pengembalian yang sama dari portofolio. Dengan asumsi deviasi standar untuk Portofolio B adalah 0,20, persamaan tersebut akan dibaca sebagai (0,12 - 0,015) / 0,15. Rasio Sharpe untuk portofolio ini akan menjadi 0,53 yang lebih rendah dibandingkan dengan Portofolio 'A'. Ini mungkin bukan hasil yang mencengangkan, dengan mempertimbangkan fakta bahwa kedua investasi tersebut menawarkan pengembalian yang sama, tetapi 'B' memiliki kuantum risiko yang lebih besar. Jelas, yang memiliki risiko lebih kecil menawarkan pengembalian yang sama akan menjadi pilihan yang lebih disukai.

Kritik terhadap Sharpe Ratio

Rasio Sharpe menggunakan deviasi standar pengembalian dalam penyebut sebagai alternatif dari keseluruhan risiko portofolio, dengan asumsi bahwa pengembalian didistribusikan secara merata. Pengujian sebelumnya telah menunjukkan bahwa pengembalian dari aset keuangan tertentu mungkin menyimpang dari distribusi normal, mengakibatkan interpretasi yang relevan dari rasio Sharpe menjadi salah arah.

Rasio ini dapat ditingkatkan dengan berbagai fund manager yang mencoba untuk meningkatkan pengembalian yang disesuaikan dengan risiko yang dapat dieksekusi sebagai berikut:

- Meningkatkan Durasi Waktu yang akan diukur : Ini akan menghasilkan kemungkinan volatilitas yang lebih kecil. Misalnya, deviasi standar tahunan dari pengembalian harian umumnya lebih tinggi daripada pengembalian mingguan, yang pada gilirannya lebih tinggi daripada pengembalian bulanan. Semakin lama durasi waktu, gambaran yang lebih jelas seseorang harus mengecualikan satu faktor yang dapat mempengaruhi keseluruhan kinerja.

- Penggabungan pengembalian bulanan tetapi menghitung deviasi standar tidak termasuk pengembalian bulanan gabungan yang baru-baru ini dihitung.

- Menulis out-of-the-money jual dan beli keputusan portofolio: Strategi seperti itu berpotensi meningkatkan keuntungan dengan mengumpulkan opsi premium tanpa membayar selama beberapa tahun. Strategi yang melibatkan tantangan risiko gagal bayar, risiko likuiditas, atau bentuk lain dari risiko yang menyebar luas memiliki kemampuan yang sama untuk melaporkan rasio Sharpe yang bias naik.

- Perataan pengembalian: Menggunakan struktur derivatif tertentu, menandai pasar aset yang kurang likuid, atau menggunakan model harga tertentu yang meremehkan keuntungan atau kerugian bulanan, dapat mengurangi volatilitas yang diharapkan.

- Menghilangkan pengembalian Ekstrem: Pengembalian yang terlalu tinggi atau terlalu rendah dapat meningkatkan deviasi standar yang dilaporkan dari portofolio apa pun karena ini adalah jarak dari rata-rata. Dalam kasus seperti itu, seorang fund manager dapat memilih untuk menghilangkan hasil akhir bulanan yang ekstrim (terbaik dan terburuk) setiap tahun untuk mengurangi deviasi standar dan mempengaruhi hasil karena situasi satu kali tersebut dapat mempengaruhi rata-rata keseluruhan.

Rasio Sharpe Ex-Ante dan Ex-Post

Rasio Sharpe telah direvisi beberapa kali tetapi dua bentuk umum yang telah digunakan adalah ex-ante (prediksi pengembalian dan varians masa depan) dan ex-post (analisis varians pengembalian masa lalu).

- Prediksi rasio Sharpe ex-ante sederhana untuk memperkirakan pola setelah pengamatan kinerja masa lalu dari aktivitas investasi serupa.

- Rasio Sharpe Ex-post mengukur seberapa tinggi pengembalian, versus seberapa bervariasi pengembalian tersebut selama periode waktu tertentu. Lebih khusus lagi, ini adalah rasio pengembalian diferensial (perbedaan antara pengembalian investasi dan investasi patokan) versus variabilitas historis (deviasi standar) dari pengembalian tersebut.

Kesimpulan

Rasio Sharpe adalah ukuran standar kinerja portofolio. Karena kesederhanaan dan kemudahan interpretasinya, ini adalah salah satu indeks paling populer. Sayangnya, sebagian besar pengguna melupakan asumsi yang mengakibatkan hasil yang tidak sesuai. Anda harus mempertimbangkan untuk memeriksa distribusi pengembalian atau validasi hasil dengan ukuran kinerja yang setara sebelum sampai pada keputusan di pasar.