Apa itu Tanda Terima Uang?

Tanda terima tunai adalah pengakuan tercetak dari jumlah uang yang diterima selama transaksi yang melibatkan transfer uang tunai atau setara kas. Salinan asli kwitansi ini diberikan kepada pelanggan, sedangkan salinan lainnya disimpan oleh penjual untuk keperluan akuntansi.

Dengan kata lain, ini dihasilkan ketika vendor menerima uang tunai atau setara kas dari sumber eksternal, seperti pelanggan, investor, atau bank. Biasanya, kas diakui ketika uang diambil dari pelanggan untuk menyesuaikan saldo piutang yang dihasilkan saat transaksi penjualan kredit terjadi. Ini bisa dilihat sebagai kumpulan uang yang meningkatkan saldo kas dan setara kas di neraca perusahaan.

Format Penerimaan Uang Tunai

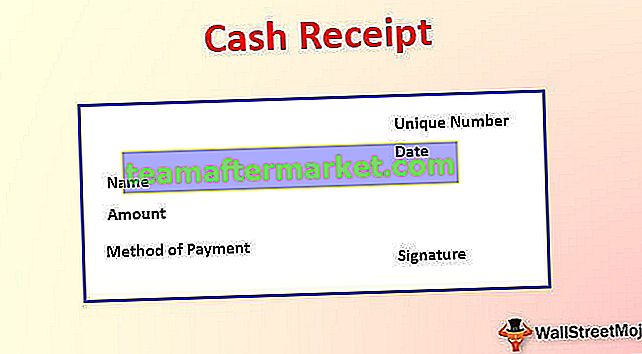

Secara inheren, fitur informasi berikut dalam tanda terima ini:

- Tanggal terjadinya transaksi

- Nomor unik yang diberikan ke dokumen untuk identifikasi

- Nama pelanggan

- Jumlah uang tunai yang diterima

- Metode pembayaran, yaitu dengan uang tunai, cek, dll .;

- Tanda tangan vendor

Contoh Jurnal Penerimaan Kas

Di bawah ini kami telah mengambil beberapa contoh jurnal penerimaan kas.

Contoh 1

Mari kita ambil contoh transaksi penjualan tunai.

Mari kita asumsikan bahwa kios limun telah didirikan di lingkungan sekitar selama musim panas untuk melayani pelanggan selama akhir pekan. Ini adalah model bisnis vanilla polos di mana vendor menjual segelas limun seharga $ 5 dengan harapan pelanggan segera membayar uangnya.

Penjual limun tidak menjual segelas limun secara kredit; sebagai gantinya, penerimaan kas langsung diakui dengan penjualan (mendebit akun kas, mengkredit akun penjualan). Dalam contoh ini, vendor menjual setiap gelas limun dengan pembayaran tunai $ 5 dari pelanggan, dan kemudian vendor mengeluarkan tanda terima tunai kepada pelanggan.

Contoh # 2

Sekarang mari kita lihat contoh yang terkait dengan penjualan kredit yang menghasilkan piutang.

Mari kita asumsikan bahwa ada distributor besar televisi yang menjual berbagai merek TV. Distributor telah berkecimpung dalam bisnis ini sejak lama dan memiliki jaringan bisnis yang kuat. Distributor membeli televisi dari banyak produsen televisi, dan karena hubungan jangka panjang, distributor menawarkan persyaratan kredit yang memungkinkan dia untuk memesan televisi jika diperlukan. Jangka waktu kredit yang diberikan selama 30 hari. Dalam contoh ini, produsen televisi akan mencatat penjualan ke distributor setelah mengirimkan televisi kepadanya; Namun, ini bukan saat pabrikan akan mencatat tanda terima.

Sebagai gantinya, pabrikan akan mencatat transaksi penjualan dalam laporan laba rugi dan mengakui saldo piutang di neraca, yang jatuh tempo dalam 30 hari (mendebit akun piutang, mengkredit akun penjualan). Tanda terima akhirnya akan dikeluarkan hanya jika pembayaran yang sebenarnya dilakukan dalam bentuk tunai atau cek. Dalam hal ini, saldo piutang berkurang, dan saldo kas akan meningkat (mendebit akun kas, mengkredit akun piutang).

Relevansi dan Penggunaan

Tidak hanya sebagai bukti kepemilikan tetapi juga digunakan untuk berbagai keperluan lainnya. Misalnya, ada contoh di mana pengecer akan meminta pelanggan untuk menunjukkan tanda terima tunai sehingga penukaran atau pengembalian barang yang dibeli dapat disetujui. Dalam kasus garansi produk juga, vendor dapat meminta tanda terima yang dikeluarkan pada saat penjualan produk.

Manfaat utama namun esensial lainnya adalah kelengkapan pencatatan akuntansi yang menunjang adanya pencatatan transaksi. Salah satu alasan penting dilakukannya audit adalah kurangnya dokumen (seperti penerimaan kas) untuk mendukung adanya transaksi. Dengan demikian, memiliki tanda terima dan pengarsipan yang tepat akan menghindari risiko masalah audit. Tanpa tanda terima ini, catatan akuntansi tidak lengkap, yang dapat berisiko dalam jangka panjang.

Juga, tanda terima yang diminta selama pembelian atau pembayaran dapat digunakan secara valid untuk diklaim sebagai biaya dan kemudian digunakan sebagai pengurangan penjualan jika pembeli terdaftar sebagai pajak penjualan. Manfaat pajak input (pajak penjualan atas biaya) melebihi pajak output (pajak penjualan atas penjualan) maka vendor dapat mengklaim pengembalian dana atas kelebihan atau selisihnya.

Kepentingan lain dari penerimaan kas adalah bahwa pada waktu-waktu tertentu dapat juga berguna untuk keperluan perpajakan. Ini dapat digunakan untuk meminimalkan atau mengurangi pajak terutang. Karena dapat digunakan sebagai biaya yang dikurangkan ke penjualan, maka akan mengurangi pembayaran karena laba bersih yang lebih rendah.