Akuntansi untuk Obligasi & Hutang Konversi

Akuntansi untuk Konversi mengacu pada akuntansi instrumen hutang yang memberikan hak atau hak kepada pemegangnya untuk mengubah kepemilikannya menjadi sejumlah saham perusahaan penerbit di mana selisih antara nilai wajar total sekuritas bersama dengan imbalan lain yang dialihkan dan Nilai wajar efek yang diterbitkan diakui sebagai beban dalam laporan laba rugi.

Penjelasan

Convertible Bonds memberikan hak kepada pemegang obligasi untuk mengubah obligasi mereka menjadi sejumlah saham perusahaan penerbit, biasanya pada saat jatuh tempo. Dengan demikian, obligasi konversi memiliki fitur ekuitas dan kewajiban. Uang kertas yang dapat dikonversi tidak mewajibkan konversi. Mereka memberikan opsi kepada pemegang obligasi pada saat konversi, dan itu atas kebijakan mereka apakah mereka ingin mengkonversi dan mendapatkan saham ekuitas atau memilih keluar dan mendapatkan uang tunai dari obligasi ini. Karena obligasi konversi memiliki fitur kewajiban (hutang) serta ekuitas, lebih masuk akal untuk memperhitungkan porsi kewajiban dan ekuitas secara terpisah.

Ini akan membantu untuk memberikan pandangan yang benar dan adil dari Laporan Keuangan organisasi karena dua alasan berikut:

- Karena obligasi ini dapat dikonversi menjadi ekuitas di masa depan, mereka menawarkan tingkat bunga yang lebih rendah. Menghitung bagian ekuitas & hutang secara terpisah akan menunjukkan biaya keuangan sebenarnya dari organisasi.

- Penting juga untuk menunjukkan bahwa hutang dapat dikonversi menjadi ekuitas, dan laporan keuangan harus menunjukkan fakta ini dengan jelas.

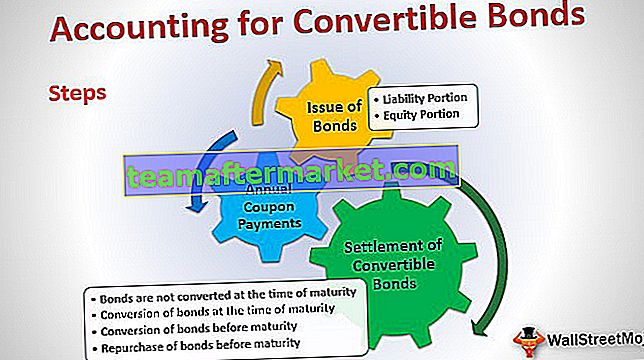

Akuntansi Langkah demi Langkah untuk Obligasi Konversi (Hutang)

Akuntansi akan dibagi menjadi tiga bagian berbeda:

- Penerbitan Obligasi

- Pembayaran Kupon Tahunan

- Penyelesaian Obligasi

Mari kita bahas masing-masing secara mendetail untuk memahami seluruh aliran akuntansi untuk obligasi konversi

Jika Anda baru mengenal obligasi, lihatlah Harga Obligasi

# 1 - Penerbitan Obligasi Konversi

Pemisahan antara bagian ekuitas dan kewajiban perlu diperhitungkan pada saat penerbitan obligasi itu sendiri. Porsi ekuitas & kewajiban untuk obligasi konversi dapat dihitung dengan menggunakan Pendekatan Residual. Pendekatan ini mengasumsikan bahwa nilai bagian ekuitas sama dengan selisih antara jumlah total yang diterima dari hasil penerbitan obligasi dan nilai sekarang arus kas masa depan dari obligasi.

a) Bagian Kewajiban:

Bagian kewajiban dari obligasi konversi adalah nilai sekarang dari arus kas masa depan, dihitung dengan mendiskontokan arus kas masa depan dari obligasi (bunga dan pokok) dengan suku bunga pasar dengan asumsi bahwa tidak ada opsi konversi yang tersedia.

Menggunakan contoh di atas, nilai sekarang akan dihitung sebagai berikut:

| Tahun | Tanggal | Jenis Arus Kas | Arus kas | Perhitungan Faktor Nilai Sekarang | Faktor Nilai Sekarang | Nilai saat ini |

| 1 | 31-Des-16 | Kupon | 50.000 | (1 / 1,15 ^ 1) | 0.869565 | 43.478.26 |

| 2 | 31-Des-17 | Kupon | 50.000 | (1 / 1,15 ^ 2) | 0.756144 | 37.807.18 |

| 3 | 31-Des-18 | Kupon | 50.000 | (1 / 1,15 ^ 3) | 0,657516 | 32.875,81 |

| 4 | 31-Des-19 | Kupon | 50.000 | (1 / 1,15 ^ 4) | 0,571753 | 28.587,66 |

| 5 | 31-Des-20 | Kupon | 50.000 | (1 / 1,15 ^ 5) | 0.497177 | 24.858,84 |

| 5 | 31-Des-20 | Pembayaran Pokok | 5,00,000 | (1 / 1,15 ^ 5) | 0.497177 | 248.588.40 |

| Nilai saat ini | 4.16.196.1 |

(Arus kas per tahun untuk Pembayaran Kupon = 500 obligasi * $ 1000 * 10% = $ 50.000)

b) Bagian Ekuitas:

Nilai bagian ekuitas akan menjadi selisih antara total hasil yang diterima dari obligasi dan nilai sekarang (bagian kewajiban).

Menghitung porsi ekuitas untuk contoh di atas:

Total Hasil = $ 1000 * 500 obligasi = $ 5,00,000

Nilai Sekarang dari Obligasi = $ 4.16.196,12

Bagian Ekuitas = Total Hasil - Nilai Sekarang Obligasi = $ 5,00,000 - $ 4,16,196,12 = $ 83,803,88

Jadi, Jurnal pertama dalam buku untuk penerbitan Obligasi Konversi adalah sebagai berikut:

| 01-Jan-2016 | Bank A / c | Dr | 5,00,000 | |

| 10% Seri Obligasi Konversi IA / c | Kr | 4.16.196,12 | ||

| Share Premium - Konversi Ekuitas A / c | Kr | 83.803,88 | ||

| (Menjadi 500 obligasi konversi yang diterbitkan dengan tingkat kupon 10% dan jatuh tempo 5 tahun) |

Di sini, 10% Convertible Bonds Series IA / c adalah akun kewajiban yang secara khusus dibuat untuk mewakili edisi obligasi khusus ini.

Share Premium - Ekuitas Konversi A / c adalah bagian ekuitas yang akan dilaporkan di bawah Bagian Ekuitas di neraca.

# 2 - Pembayaran Kupon Tahunan

Setiap tahun, pembayaran kupon akan dilakukan kepada pemegang obligasi. Seperti disebutkan sebelumnya, obligasi konversi diterbitkan dengan tingkat bunga yang lebih rendah. Untuk memperhitungkan biaya keuangan yang sebenarnya, bunga akan dibebankan ke Akun Untung & Rugi dengan suku bunga efektif, yang akan lebih tinggi dari bunga nominal. Selisih antara bunga efektif dan bunga nominal akan ditambahkan ke nilai kewajiban pada saat pembayaran bunga.

Perhitungannya adalah sebagai berikut:

Bunga Efektif = Nilai Sekarang dari Liabilitas * Suku Bunga Pasar.

Pembayaran Bunga Aktual = Nilai Nominal Obligasi * Jumlah Obligasi yang Diterbitkan * Tingkat Kupon.

Nilai Kewajiban (akhir tahun) = Nilai Kewajiban awal tahun + Bunga Efektif - Pembayaran Bunga Aktual

| Tahun | Tanggal | Nilai sekarang dari kewajiban | Perhitungan Bunga | Bunga Efektif | Pembayaran Bunga Aktual | Nilai Kewajiban pada akhir Tahun | |

| 1 | 31-Des-16 | 4.16.196,12 | 4.16.196,12 * 15% | 62.429.42 | 50.000,00 | 4.28.625,54 | |

| 2 | 31-Des-17 | 4.28.625,54 | 4,28.625,54 * 15% | 64.293,83 | 50.000,00 | 4.42.919,37 | |

| 3 | 31-Des-18 | 4.42.919,37 | 4.42.919,37 * 15% | 66.437,91 | 50.000,00 | 4,59,357.28 | |

| 4 | 31-Des-19 | 4,59,357.28 | 4,59,357,28 * 15% | 68.903,59 | 50.000,00 | 4,78,260,87 | |

| 5 | 31-Des-20 | 4,78,260,87 | 4,78,260,87 * 15% | 71.739.13 | 50.000,00 | 5,00,000.00 |

Entri Jurnal untuk Bunga adalah sebagai berikut:

| 31 Desember 2016 | Beban Bunga A / c | Dr | 62.429.42 | |

| 10% Seri Obligasi Konversi IA / c | Kr | 12.429.42 | ||

| Bank A / c | Kr | 50.000,00 | ||

| (Menjadi pembayaran kupon yang dilakukan untuk tahun ke-1 dan biaya bunga diperhitungkan) | ||||

| 31-Des-2017 | Beban Bunga A / c | Dr | 64.293,83 | |

| 10% Seri Obligasi Konversi IA / c | Kr | 14.293,83 | ||

| Bank A / c | Kr | 50.000,00 | ||

| (Menjadi pembayaran kupon yang dilakukan untuk tahun ke-2 dan biaya bunga diperhitungkan) | ||||

| 31 Desember 2018 | Beban Bunga A / c | Dr | 66.437,91 | |

| 10% Seri Obligasi Konversi IA / c | Kr | 16.437,91 | ||

| Bank A / c | Kr | 50.000,00 | ||

| (Menjadi pembayaran kupon yang dilakukan untuk tahun ke-3 dan biaya bunga diperhitungkan) | ||||

| 31-Des-2019 | Beban Bunga A / c | Dr | 68.903,59 | |

| 10% Seri Obligasi Konversi IA / c | Kr | 18.903,59 | ||

| Bank A / c | Kr | 50.000,00 | ||

| (Menjadi pembayaran kupon yang dilakukan untuk tahun ke-4 dan biaya bunga diperhitungkan) | ||||

| 31-Des-2019 | Beban Bunga A / c | Dr | 71.739.13 | |

| 10% Seri Obligasi Konversi IA / c | Kr | 21.739.13 | ||

| Bank A / c | Kr | 50.000,00 | ||

| (Menjadi pembayaran kupon yang dilakukan untuk tahun ke-5 dan biaya bunga diperhitungkan) |

Makanan untuk dipikirkan: Seperti yang pasti Anda perhatikan, nilai kewajiban terus meningkat dari tahun ke tahun, dan di akhir tahun ke-5, itu sama dengan nilai nominal obligasi. Jumlah total yang ditambahkan ke Kewajiban setiap tahun akan sama dengan jumlah Opsi Ekuitas yang kami dapatkan pada saat penerbitan Obligasi Konversi ini.

Total Jumlah yang ditambahkan ke kewajiban = 12.429,42 + 14.293,83 + 16.437,91 + 18.903,59 + 21.739,13 = 83.808,88

Perhatikan juga, bagian ekuitas dari Obligasi Konversi tidak akan berubah selama masa berlaku obligasi. Ini hanya akan berubah pada saat konversi atau pembayaran, seperti yang mungkin terjadi.

# 3 - Penyelesaian Obligasi Konversi

Terdapat empat situasi berbeda untuk penyelesaian obligasi tergantung pada konversi / non-konversi dan waktu terjadinya, yaitu sebelum atau pada saat jatuh tempo:

a) Obligasi tidak dikonversi pada saat jatuh tempo

Ini juga dikenal sebagai pembelian kembali obligasi. Dalam hal ini, pemegang obligasi dibayar sesuai jumlah jatuh tempo, dan hanya bagian kewajiban yang dicatat sebelumnya yang harus dibatalkan pengakuannya, dan jumlah jatuh tempo akan dibayarkan kepada pemegang obligasi.

Entri jurnal untuk hal yang sama adalah sebagai berikut:

| 31-Des-2020 | 10% Seri Obligasi Konversi IA / c | Dr | 5,00,000.00 | |

| Bank A / c | Kr | 5,00,000.00 | ||

| (Menjadi hasil jatuh tempo dibayarkan kepada pemegang obligasi konversi pada saat jatuh tempo) |

Sekarang, porsi ekuitas yang telah kami perhitungkan di bawah Saham Premium - Konversi Ekuitas A / c dapat tetap apa adanya, atau perusahaan dapat mentransfernya ke A / c Premium Saham normal, jika ada.

b) Konversi obligasi pada saat jatuh tempo

Pemegang obligasi dapat menggunakan opsi konversi, dan dalam hal ini, saham harus diterbitkan kepada pemegang obligasi sesuai rasio konversi. Dalam hal ini, baik bagian ekuitas dan kewajiban yang akan dihitung akan dibatalkan pengakuannya dan modal & cadangan saham harus diperhitungkan.

Jumlah saham yang diterbitkan = 5 saham per obligasi * 500 obligasi = 2500 saham dari nilai nominal masing-masing $ 20

Entri jurnal untuk hal yang sama adalah sebagai berikut:

| 31-Des-2020 | 10% Seri Obligasi Konversi IA / c | Dr | 5,00,000.00 | |

| Share Premium - Konversi Ekuitas A / c | Dr | 83.803,88 | ||

| Modal Saham Ekuitas A / c | Kr | 5,00,000.00 | ||

| Bagikan Premium A / c | Kr | 83.803,88 | ||

| (Menjadi 2500 saham dengan nilai nominal $ 20 yang diterbitkan terhadap obligasi konversi) |

c) Konversi obligasi sebelum jatuh tempo

Katakanlah konversi tersebut terjadi pada 31 Desember 2018. Nilai kewajiban pada tanggal ini adalah $ 4,59,357.28. Selanjutnya, Share Premium - A / c Konversi Ekuitas juga perlu dibalik.

Entri jurnal untuk hal yang sama adalah sebagai berikut:

| 31 Desember 2018 | 10% Seri Obligasi Konversi IA / c | Dr | 4,59,357.28 | |

| Share Premium - Konversi Ekuitas A / c | Dr | 83.803,88 | ||

| Modal Saham Ekuitas A / c | Kr | 5,00,000.00 | ||

| Bagikan Premium A / c | Kr | 43.161.16 | ||

| (Menjadi 2500 lembar saham dengan nilai nominal Rs. 20 yang diterbitkan terhadap obligasi konversi) |

Di sini, Share Premium A / c menjadi angka penyeimbang tiba sebagai berikut: 4,59,357.28 + 83,803,88 - 5,00,000.00 = 43,161.16

d) Pembelian kembali obligasi sebelum jatuh tempo

Suatu organisasi dapat memutuskan untuk membeli kembali obligasi sebelum jatuh tempo. Dalam contoh yang diberikan, katakanlah obligasi tersebut dibeli kembali pada tanggal 31 Desember 2018.

Pada tanggal ini, perbedaan nilai yang perlu diperhatikan adalah sebagai berikut:

| Nilai Tercatat Kewajiban | Dihitung sebelumnya (Lihat bagian pembayaran kupon tahunan) | $ 4,59,357.28 |

| Nilai Pasar Obligasi | Nilai asumsi - Harga Jual | $ 5,25,000.00 |

| Nilai Kewajiban Wajar | Jumlah ini perlu dihitung sebagai nilai sekarang dari obligasi non-konversi dengan jangka waktu tiga tahun (yang pada dasarnya sesuai dengan waktu yang dipersingkat hingga jatuh tempo obligasi yang dibeli kembali - Lihat tabel perhitungan berikutnya) | $ 4,42,919,37 |

| Keuntungan dari pembelian kembali | Nilai Wajar Kewajiban - Nilai Tercatat Kewajiban | $ 16.437,91 |

| Penyesuaian Ekuitas | Nilai Wajar komponen ekuitas = Nilai Pasar Obligasi - Nilai Wajar Kewajiban | $ 82.080,63 |

Entri jurnal di atas adalah sebagai berikut:

| 31 Desember 2018 | 10% Seri Obligasi Konversi IA / c | Dr | 4,59,357.28 | |

| Share Premium - Konversi Ekuitas A / c | Dr | 82.080,63 | ||

| Keuntungan Pembelian Kembali Obligasi A / c | Kr | 16.437,91 | ||

| Bank A / c | Kr | 5,25,000.00 | ||

| (Menjadi 2500 saham dengan nilai nominal $ 20 yang diterbitkan terhadap obligasi konversi) |

Akan ada saldo $ 1.723,25 (83.803,88 - $ 82.080,63) dalam Premium Saham - Konversi Ekuitas A / c. Ini dapat tetap apa adanya, atau perusahaan dapat mentransfernya ke A / c Share Premium normal, jika ada.

Original text

- Apa itu Hutang Konversi?

- Arti Obligasi Korporasi

- Sekuritas yang Dapat Dikonversi

- Perbedaan Antara Obligasi vs. Debentures <