Berapa Biaya Hutang (Kd)?

Biaya hutang adalah tingkat pengembalian yang diharapkan untuk pemegang hutang dan biasanya dihitung sebagai tingkat bunga efektif yang berlaku untuk kewajiban perusahaan. Ini adalah bagian integral dari analisis penilaian diskonto, yang menghitung nilai sekarang perusahaan dengan mendiskontokan arus kas masa depan dengan tingkat pengembalian yang diharapkan ke ekuitas dan pemegang hutangnya.

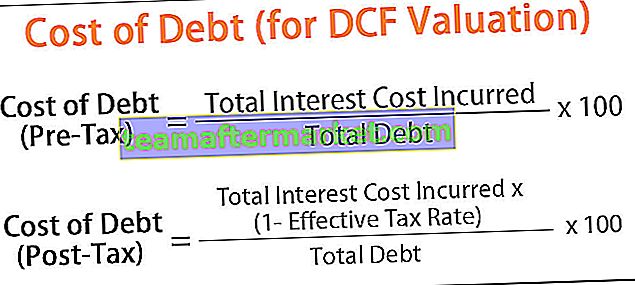

- Biaya hutang dapat ditentukan sebelum pajak atau setelah pajak.

- Beban bunga total yang dikeluarkan oleh suatu perusahaan pada tahun tertentu adalah sebelum pajak Kd.

- Total biaya bunga atas total hutang yang dicairkan oleh perusahaan adalah tingkat pengembalian yang diharapkan (sebelum pajak).

- Karena biaya bunga dapat dikurangkan dari pendapatan kena pajak yang menghasilkan tabungan bagi perusahaan, yang tersedia bagi pemegang hutang, biaya hutang setelah pajak dipertimbangkan untuk menentukan tingkat bunga efektif dalam metodologi DCF.

- Kd setelah pajak ditentukan dengan menghapus jumlah yang disimpan dalam pajak dari beban bunga.

Rumus Biaya Hutang (Kd)

Rumus penentuan Kd Sebelum Pajak adalah sebagai berikut:

Rumus Biaya Hutang Sebelum Pajak = (Total Biaya Bunga yang Ditimbulkan / Total Hutang) * 100Rumus untuk menentukan biaya hutang pasca pajak adalah sebagai berikut:

Biaya Rumus Hutang Pasca pajak = [(Total biaya bunga yang timbul * (1- Tarif pajak efektif)) / Total hutang] * 100

Untuk menghitung biaya hutang perusahaan, komponen berikut harus ditentukan:

- Total biaya bunga: Gabungan biaya bunga yang dikeluarkan oleh perusahaan dalam satu tahun

- Total utang: Hutang gabungan pada akhir tahun fiskal

- Tarif pajak efektif: Tarif rata-rata di mana perusahaan dikenakan pajak atas labanya

Contoh

Anda dapat mengunduh Templat Excel Biaya Hutang (untuk Penilaian DCF) di sini - Templat Excel Biaya Hutang (untuk Penilaian DCF)Contoh 1

Misalnya, jika perusahaan telah memanfaatkan pinjaman jangka panjang sebesar $ 100 dengan tingkat bunga 4%, pa, dan obligasi $ 200 dengan tingkat bunga 5% per tahun Biaya hutang perusahaan sebelum pajak dihitung sebagai berikut:

(4% * 100 + 5% * 200) / (100 + 200) * 100, yaitu 4,6%.

Dengan asumsi tarif pajak efektif 30%, biaya hutang setelah pajak menjadi 4,6% * (1-30%) = 3,26%.

Contoh # 2

Mari kita lihat contoh praktis untuk perhitungan biaya hutang. Misalkan sebuah perusahaan telah berlangganan obligasi $ 1000 yang dibayar kembali dalam 5 tahun dengan tingkat bunga 5%. Beban bunga tahunan yang dikeluarkan oleh perusahaan adalah sebagai berikut:

yaitu, beban bunga yang dibayarkan oleh perusahaan dalam 1 tahun adalah $ 50. Penghematan pajak dengan tarif pajak efektif 30% adalah sebagai berikut:

yaitu, perusahaan telah mengurangi $ 15 dari penghasilan kena pajak. Oleh karena itu, beban bunga setelah pajak menjadi $ 50- $ 15 = $ 35. Biaya hutang setelah pajak dihitung sebagai berikut:

Contoh # 3

Untuk penilaian DCF, penentuan biaya hutang berdasarkan penerbitan obligasi / pinjaman terbaru yang dicairkan oleh perusahaan (yaitu, tingkat bunga obligasi v / s hutang yang tersedia) dapat dipertimbangkan. Hal ini menunjukkan risiko perusahaan yang dipersepsikan oleh pasar dan, oleh karena itu, merupakan indikator yang lebih baik dari pengembalian yang diharapkan kepada pemegang hutang.

Jika nilai pasar obligasi tersedia, Kd dapat ditentukan dari yield to maturity (YTM) obligasi, yang merupakan nilai sekarang dari semua arus kas dari penerbitan obligasi, yang setara dengan biaya sebelum pajak hutang.

Misalnya, jika sebuah perusahaan telah memutuskan bahwa ia dapat menerbitkan obligasi setengah tahunan dengan nilai nominal $ 1000 dan nilai pasar $ 1050, dengan tingkat kupon 8% (dibayar setengah tahunan) yang jatuh tempo dalam 10 tahun, maka itu sebelum- biaya pajak hutang. Ini dihitung dengan menyelesaikan persamaan untuk r.

Harga obligasi = PMT / (1 + r) ^ 1 + PMT / (1 + r) ^ 2 +… .. + PMT / (1 + r) ^ n + FV / (1 + r) ^ n

yaitu

Pembayaran bunga tengah tahunan adalah

- = 8% / 2 * $ 1.000

- = $ 40

Menempatkan nilai ini dalam rumus yang diberikan di atas kita mendapatkan persamaan berikut,

1050 = 40 / (1 + r) ^ 1 + 40 / (1 + r) ^ 2 +… .. + 40 / (1 + r) ^ 20 + 1000 / (1 + r) ^ 20

Memecahkan rumus di atas menggunakan kalkulator keuangan atau excel, kita mendapatkan r = 3,64%

Jadi, Kd (Before -tax) adalah

- = r * 2 (karena r dihitung untuk pembayaran kupon tengah tahunan)

- = 7,3%

Kd (Pasca pajak) ditentukan sebagai

- 7,3% * (1- tarif pajak efektif)

- = 7,3% * (1-30%)

- = 5,1%.

YTM menggabungkan dampak perubahan harga pasar pada biaya hutang perusahaan.

Keuntungan

- Campuran hutang dan ekuitas yang optimal menentukan tabungan perusahaan secara keseluruhan. Dalam contoh di atas, jika obligasi $ 1000 digunakan dalam investasi yang akan menghasilkan pengembalian lebih dari 4%, maka perusahaan telah menghasilkan keuntungan dari dana yang tersedia.

- Ini adalah indikator efektif dari tingkat penyesuaian yang dibayarkan oleh perusahaan dan dengan demikian membantu dalam membuat keputusan pendanaan hutang / ekuitas. Membandingkan biaya hutang dengan pertumbuhan pendapatan yang diharapkan yang dihasilkan dari investasi modal akan memberikan gambaran yang akurat tentang pengembalian keseluruhan dari aktivitas pendanaan.

Kekurangan

- Perusahaan berkewajiban untuk membayar kembali pokok pinjaman bersama dengan bunga. Kegagalan untuk membayar kembali kewajiban hutang mengakibatkan pungutan bunga penalti atas tunggakan.

- Perusahaan juga mungkin diminta untuk mengalokasikan kas / FD untuk kewajiban pembayaran tersebut, yang akan mempengaruhi arus kas bebas yang tersedia untuk operasi sehari-hari.

- Non-pembayaran kewajiban hutang akan mempengaruhi kelayakan kredit perusahaan secara keseluruhan.

Batasan

- Perhitungan tidak memperhitungkan biaya lain yang timbul untuk pembiayaan hutang, seperti biaya penjaminan kredit, biaya, dll.

- Rumus tersebut mengasumsikan tidak ada perubahan dalam struktur modal perusahaan selama periode yang ditinjau.

- Untuk memahami tingkat pengembalian keseluruhan kepada pemegang hutang, beban bunga pada kreditor dan kewajiban lancar juga harus dipertimbangkan.

Peningkatan biaya hutang perusahaan merupakan indikator peningkatan risiko yang terkait dengan operasinya. Semakin tinggi biaya hutang, semakin beresiko perusahaan.

Untuk membuat keputusan akhir tentang penilaian suatu perusahaan, biaya modal rata-rata tertimbang (terdiri dari biaya hutang dan ekuitas) harus dibaca bersama dengan rasio penilaian seperti nilai Perusahaan dan nilai Ekuitas perusahaan.