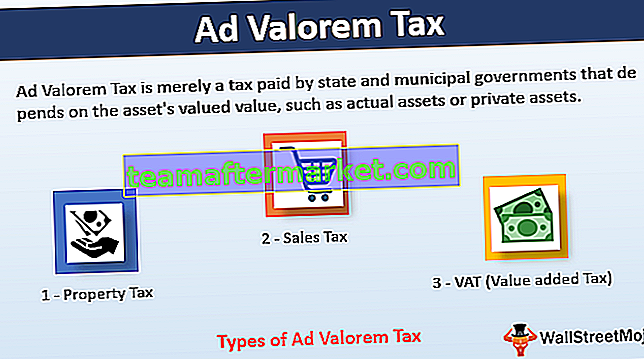

Apakah Pajak Ad Valorem itu?

Pajak Ad Valorem berarti pajak yang dibebankan oleh pemerintah negara bagian dan kota yang bergantung pada nilai taksiran aset seperti aset nyata atau properti pribadi. Ini berasal dari kata Latin yang dikenal sebagai "menurut nilai" dan contoh paling umum adalah pajak properti di mana penilai pajak publik secara berkala meninjau nilai properti dari aset nyata dan membebankan pajak berdasarkan nilai tersebut.

Jenis Pajak Ad Valorem

Salah satu sumber utama pendapatan bagi pemerintah negara bagian dan kota adalah pajak Ad Valorem. Jenis yang paling umum adalah:

# 1 - Pajak Properti

Pajak properti adalah pajak yang dikenakan oleh pemerintah negara bagian atau kota atas properti komersial atau pribadi atas perbaikan properti. Properti pribadi mungkin termasuk mobil. Otoritas pajak biasanya menyewa evaluator properti untuk menilai nilai properti dan kemudian mengenakan pajak berdasarkan itu. Misalnya, jika seseorang telah membangun garasi di propertinya, meskipun ukuran propertinya tidak berubah, nilai properti akan meningkat, dan otoritas pajak akan mengenakan pajak berdasarkan nilai tersebut.

# 2 - Pajak Penjualan

Berbeda dengan pajak properti, pajak penjualan hanya dibebankan pada saat pembelian properti. Ini dibebankan sebagai persentase terhadap nilai properti — tarif pajak penjualan bervariasi menurut negara.

# 3 - PPN (Pajak Pertambahan Nilai)

PPN dibebankan pada nilai tambah oleh bisnis atau tenaga kerja. Sementara pajak penjualan dibebankan pada nilai penuh properti, PPN dibebankan pada nilai tambah atau keuntungan bisnis. PPN biasanya dibebankan pada konsumen barang. Misalnya, jika seorang konsumen membeli suatu barang, maka dia membayar PPN untuk keseluruhan proses produksi barang tersebut.

Contoh Perhitungan Pajak Ad Valorem

Mari kita ambil beberapa contoh untuk memahaminya dengan lebih baik.

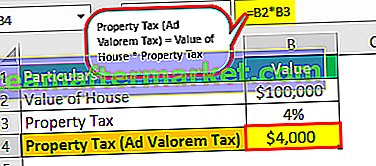

Anda dapat mendownload Template Excel Pajak Ad Valorem ini di sini - Template Excel Pajak Ad ValoremContoh 1

Contoh sederhananya adalah pajak properti yang dipungut oleh otoritas pemerintah. Misalkan Anda memiliki rumah, dan untuk tahun ini, otoritas pajak telah menilai nilai rumah Anda menjadi $ 100.000. Pajak properti di daerah Anda adalah 4%.

Larutan:

Perhitungan pajak Ad Valorem akan -

- Nilai Rumah = $ 100.000

- Pajak Properti = 4%

- Pajak Properti = 100.000 * 4% = $ 4.000

Karenanya Pajak Properti atas rumah Anda untuk tahun ini adalah $ 4.000.

Contoh # 2

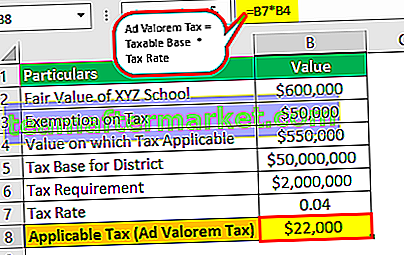

Pajak Properti Ad Valorem diterapkan secara berkala oleh otoritas negara bagian atau kota. Katakanlah sekolah XYZ telah menambahkan 5 ruang kelas lagi dan membangun taman bermain di tahun anggaran ini. Ketika otoritas pajak mengevaluasi nilainya untuk tahun keuangan, karena konstruksi, mereka meningkatkan nilai sekolah dari $ 500.000 menjadi $ 600.000, meskipun luas sekolah tetap sama. Sekolah XYZ juga memenuhi syarat untuk mendapatkan pembebasan $ 50.000. Jadi nilai total properti yang memenuhi syarat untuk pajak properti Ad Valorem untuk tahun buku ini adalah $ 550.000. Sekarang tarif pajak umumnya diukur dalam mil. Berapa tarif pajak dikalikan 1000?

Larutan:

- Tarif Pajak = Persyaratan Pajak / Dasar Pajak.

- Dasar pajak untuk distrik itu adalah $ 50 juta, dan persyaratan pajaknya adalah $ 2 juta.

- Tarif pajak = 2/50 = 0,04 = 40 juta.

Perhitungan pajak Ad Valorem untuk XYZ School -

- Nilai yang Dinilai = $ 600.000

- Pembebasan = $ 50.000

- Dasar Kena Pajak = $ 600.000 - $ 50.000 = $ 550.000

- Tarif Pajak Millage = 40 juta

- Pajak yang Berlaku = 550.000 * 0,04 = $ 22.000

Keuntungan

- Karena digunakan pada peningkatan nilai, maka menghindari diskriminasi terhadap barang berharga rendah.

- Ini menyesuaikan sesuai dengan daya beli individu.

Batasan

- Terkadang menjadi sangat menantang untuk menganalisis nilai wajar aset atau properti.

Poin Penting

- Pajak Properti Ad Valorem bergantung pada nilai tambah pada properti dan persyaratan anggaran pajak (tarif millage) kota untuk tahun anggaran tersebut.

- Itu tidak dihitung berdasarkan ukuran properti.

- Ini lebih progresif daripada pajak tertentu karena jika nilai rumah Anda lebih tinggi, itu berarti Anda harus membayar lebih banyak pajak daripada rumah yang kurang berharga itu. Jadi, yang lebih kaya harus membayar lebih banyak pajak karena ada kemungkinan, mereka akan membelanjakan lebih banyak untuk properti.

Kesimpulan

Ini adalah salah satu sumber utama pendapatan bagi dewan negara bagian dan kota. Itu tergantung pada nilai properti yang dinilai. Beberapa contoh pajak Ad Valorem adalah Pajak Properti, Pajak Penjualan atas barang konsumsi, dan Pajak Pertambahan Nilai atas produk akhir. Ini dianggap lebih progresif, tetapi agak rumit karena terkadang menilai nilai properti bisa menjadi tugas yang sulit.