Apa itu Rasio Cakupan Aset?

Rasio Cakupan Aset adalah analisis risiko multipel yang memberi tahu kita apakah kemampuan perusahaan untuk melunasi hutang dengan menjual aset dan memberikan rincian tentang berapa banyak aset moneter dan berwujud yang ada terhadap hutang yang membantu investor untuk memprediksi pendapatan masa depan. dan mengukur risiko yang terlibat dalam investasi.

Umumnya rasio minimum sudah ditentukan oleh otoritas bagi perusahaan untuk menjaga tingkat hutang tertentu sehingga terdapat keseimbangan posisi leverage perusahaan. Semakin tinggi rasionya, semakin tinggi pula keuntungan investasi karena rasio yang tinggi menunjukkan bahwa aset perusahaan lebih besar daripada kewajibannya, dan perusahaan tersebut stabil secara finansial dengan manajemen modal yang efektif.

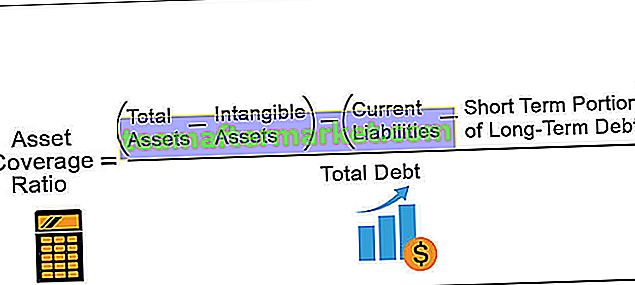

Rumus Rasio Cakupan Aset

Rasio Cakupan Aset = (Total Aset - Aset Tidak Berwujud) - (Liabilitas Lancar - Porsi jangka pendek dari utang jangka panjang) / Total Hutang

Contoh

Mari kita pahami rasio dengan dua contoh; Pada contoh pertama, kita akan menghitung rasio satu perusahaan, dan pada contoh kedua, kita akan mencoba menghitung dan mengevaluasi rasio 2 perusahaan dari industri yang sama.

Anda dapat mendownload Template Excel Rasio Cakupan Aset di sini - Template Excel Rasio Cakupan AsetContoh 1

Mari kita asumsikan bahwa di bawah ini adalah data Netflix untuk tahun 2017-2019; sekarang, mari kita hitung rasio cakupan aset untuk mereka.

Larutan

- = ((200-80) - (40-30)) / 150

- = 0,73

Rasio Cakupan Aset untuk tahun 2017, 2018, 2019 adalah sebagai berikut -

Dari contoh di atas, kita dapat melihat bahwa rasio Netflix meningkat dari 2017 ke 2019; kami akan menafsirkan dan membahas rasio ini di bagian selanjutnya.

Contoh # 2

Mari kita bandingkan dua raksasa telekomunikasi di AS, T-Mobile, dan Verizon, yang rasio cakupan asetnya kita hitung menggunakan rumus.

Interpretasi dan Analisis Rasio Cakupan Aset

Rasio yang lebih tinggi memberi tahu kita bahwa perusahaan memiliki aset yang cukup untuk membayar hutangnya dan rasio yang lebih rendah menandakan bahwa kewajiban lebih besar daripada aset dan faktor risiko yang terlibat.

Contoh 1 :

Kita dapat melihat bahwa Rasio cakupan aset Netflix menurun dari 0,73 pada 2017 menjadi 0,64 pada 2018, tetapi kemudian meningkat secara drastis dari 2019 menjadi 1,35. Jadi, Netflix pada awalnya pada tahun 2017 memiliki aset untuk menutupi hanya 0,73 bagian dari kewajibannya, sedangkan, pada tahun 2018, turun lebih jauh, yang berarti perusahaan mengambil lebih banyak hutang atau menjual asetnya, yang membuat rasionya turun. Pada tahun 2019, rasionya melonjak hingga 1,35, yang menyatakan bahwa perusahaan telah melunasi sebagian dari hutang jangka panjangnya, perusahaan berkembang dengan manajemen produksi yang efektif dengan berinvestasi pada lebih banyak Aset Tetap.

Contoh 2:

Rasio Cakupan Aset T-Mobile dan Verizon untuk tahun 2017, 2018, dan 2019 adalah 1,2, 1,3, dan 1,35. Kita dapat melihat dengan jelas bahwa ada banyak pergerakan di T-Mobile dari 1,3 ke 0,9 dan akhirnya ke 1,1. Sedangkan, secara komparatif, Verizon tampil sebagai perusahaan yang stabil yang menjaga rasio tahun ke tahun. Ini tidak berarti bahwa Verizon adalah jalan investasi yang lebih baik daripada T-Mobile, ada banyak faktor lain yang perlu dipertimbangkan sebelum membuat keputusan akhir. Mungkin saja T-Mobile berencana meluncurkan berbagai layanan baru di pasar, dan untuk itu, meningkatkan hutang di neracanya.

Di sisi lain, Verizon bermain aman dengan mempertahankan rasio standar tanpa peluncuran baru; kemungkinan jangka pendek untuk mendapatkan manfaat jangka panjang. Rasio ini hanya memberi tahu kita saldo hutang dan aset perusahaan mana pun pada periode waktu tertentu; kemudian, tugas analis adalah mempertimbangkan faktor-faktor lain sebelum membuat keputusan terakhir.

Keuntungan

- Rasio ini dapat menjadi indikator bagi perusahaan untuk mengambil keputusan di masa depan tentang investasi dan ekspansi; Jika rasio ini semakin rendah dari tahun ke tahun, maka perusahaan mungkin melihat ini sebagai waktu yang tepat untuk berinvestasi karena akan meningkatkan rasio tersebut.

- Selain itu, rasio ini dapat dimanfaatkan sebaik-baiknya jika digabungkan dengan keputusan manajemen yang efektif, yang dapat ditemukan dalam laporan arsip tahunan atau rapat triwulanan.

Kekurangan

- Salah satu kelemahan utama dari rasio ini adalah rasio ini menggunakan angka-angka Neraca dan itu juga pada nilai Buku dan bukan harga likuidasi atau pasar.

- Selain itu, seorang analis tidak boleh hanya berkonsentrasi pada rasio ini untuk membuat keputusan. Dia juga harus mempertimbangkan banyak rasio keuangan lainnya untuk mendapatkan gambaran yang jelas tentang perusahaan.

Kesimpulan

Rasio cakupan aset, jika digunakan secara efisien, dapat menjadi sumber daya yang bagus bagi para analis; faktor-faktor tertentu lainnya juga perlu dipertimbangkan bersama dengan rasio ini untuk membuat keputusan yang tepat. Ini berguna bagi investor, ekuitas, atau hutang, dan membandingkan rasio dengan pesaing dan standar industri dapat memberikan gambaran yang jelas tentang kesehatan keuangan perusahaan mana pun.