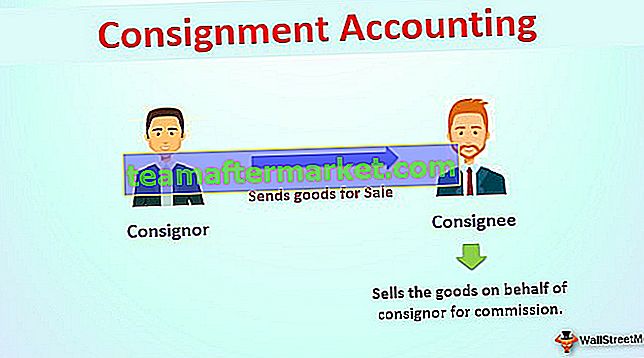

Apa itu Akuntansi Konsinyasi?

Akuntansi konsinyasi adalah jenis pengaturan bisnis di mana satu orang mengirim barang kepada orang lain untuk dijual atas namanya dan orang yang mengirim barang disebut pengirim dan orang lain yang menerima barang disebut penerima barang, di mana penerima barang menjual barang atas nama penerima barang. pengirim dengan pertimbangan persentase tertentu atas penjualan.

Penjelasan

Dalam Konsinyasi, barang diserahkan kepada pihak ketiga yang berwenang yang disebut penerima barang untuk dijual atas nama pengirim, kepemilikan barang tetap berada di tangan pengirim. Perjanjian yang dibuat antara pengirim dan penerima adalah untuk kelancaran arus transaksi, dengan pemahaman yang jelas tentang syarat dan ketentuan. Produk khas yang dijual melalui konsinyasi termasuk pakaian, sepatu, furnitur, mainan, musik & instrumen lain, dll.

fitur

Berikut ini beberapa fiturnya:

- Dua Pihak: Akuntansi konsinyasi terutama melibatkan pengirim dan penerima barang dua pihak.

- Transfer of Procession: Prosesi barang ditransfer dari pengirim ke penerima barang.

- Perjanjian: Ada perjanjian awal antara pengirim dan penerima untuk syarat dan ketentuan kiriman.

- Tidak Ada Pengalihan Kepemilikan: Kepemilikan barang tetap di tangan pengirim sampai penerima menjualnya. Satu-satunya prosesi barang ditransfer ke penerima barang.

- Re-Konsiliasi: Pada akhir tahun atau interval berkala, pengirim mengirimkan faktur Pro-forma sementara penerima mengirimkan detail penjualan akun dan keduanya merekonsiliasi akun mereka

- Akuntansi Terpisah: Ada akuntansi independen yang dilakukan dari akun konsinyasi dalam pembukuan pengirim dan penerima barang. Keduanya menyiapkan akun konsinyasi dan mencatat entri jurnal barang melalui akun konsinyasi saja.

Contoh Akuntansi Konsinyasi

Mari kita pahami dengan sebuah contoh.

Anda dapat mendownload Template Excel Akuntansi Konsinyasi di sini - Template Excel Akuntansi KonsinyasiABC mengirim barang seharga $ 10.000 ke XYZ pada 01 Januari 2020 berdasarkan konsinyasi. Dia menghabiskan $ 200 untuk kemasannya. Sesuai jangka waktu konsinyasi, XYZ berhak atas komisi 10%. Pada 3 Jan 2020, XYZ mengkonfirmasi penerimaan barang dan mengirimkan uang muka sebesar 50%. Pada hari terakhir bulan itu, XYZ mengirimkan rincian penjualannya, yang menunjukkan bahwa 3/4 barang terjual seharga $ 11.000, dan XYZ mengirimkan jumlah saldo setelah dikurangi uang muka dan komisi. Apa entri jurnal untuk mencatat transaksi yang terjadi?

Catatan

Ketentuan yang Digunakan dalam Rekening Konsinyasi

Istilah berikut digunakan dalam akuntansi konsinyasi:

- Pengirim: Itu adalah orang yang mengirim barang.

- Penerima barang: Orang yang menerima barang disebut penerima barang.

- Konsinyasi: Konsinyasi adalah pengaturan bisnis di mana pengirim mengirimkan barang ke penerima untuk dijual.

- Perjanjian Konsinyasi: Ini adalah komunikasi tertulis secara hukum antara pengirim dan penerima, yang mendefinisikan syarat dan ketentuan konsinyasi.

- Faktur Pro-Forma: Ketika pengirim mengirimkan barang ke penerima, ia juga meneruskan pernyataan yang menunjukkan rincian barang seperti jumlah, harga, dll. Dan pernyataan itu disebut faktur pro-forma.

- Biaya Tidak Berulang: Biaya yang dikeluarkan oleh pengirim untuk mengirimkan barang dari tempatnya ke tempat penerima barang disebut biaya tidak berulang. Beban ini ditambahkan ke harga pokok barang.

- Biaya Berulang: Penerima barang menanggung biaya ini setelah barang mencapai tempatnya. Beban ini merupakan beban pemeliharaan jenis barang.

- Komisi: Komisi adalah imbalan / pertimbangan atas penjualan barang atas nama pengirim. Itu sesuai perjanjian konsinyasi.

- Penjualan Akun: Ini adalah pernyataan yang diteruskan oleh penerima barang ke pengirim yang menunjukkan rincian barang yang dijual, jumlah yang diterima, biaya yang dikeluarkan, komisi yang dibebankan, pembayaran di muka dan saldo jatuh tempo dan stok di tangan, dll.

Bagaimana Mempersiapkan Rekening Konsinyasi?

Saat persiapan akun Konsinyasi:

# 1 - Debit ke Rekening Konsinyasi:

- Biaya barang dikirim sebagai konsinyasi

- Dengan biaya yang dibayarkan oleh pengirim

- Biaya-biaya yang dibayarkan oleh penerima sendiri atau atas nama pengirim

- Komisi konsinyasi

# 2 - Kredit ke Rekening Konsinyasi

- Penjualan hasil konsinyasi

- Biaya kerugian abnormal

- Nilai penutupan saham dan biaya langsung yang proporsional

Saldo akun konsinyasi dipindahkan ke akun untung dan rugi.

Keuntungan

- Peningkatan Eksposur Bisnis: Karena peningkatan penjualan konsinyasi, dengan demikian meningkatkan eksposur bisnis. Ini adalah metode hemat biaya untuk mengembangkan bisnis.

- Biaya Persediaan Lebih Rendah: Mengurangi biaya penyimpanan persediaan untuk pengirim;

- Insentif untuk Penerima: Ketika penerima menjual atas nama pengirim, mantan menerima komisi dan insentif lainnya.

- Pertumbuhan Bisnis: Konsinyasi menguntungkan baik pengirim maupun penerima barang. Pengirim mendapatkan biaya bantalan persediaan yang lebih rendah, dan penerima barang tanpa investasi mendapatkan komisi dengan menjual atas nama pengirim.

Kekurangan

- Margin Keuntungan Lebih Rendah: Karena konsinyasi, pengirim harus membayar komisi kepada penerima, sehingga menghasilkan margin keuntungan yang lebih rendah di tangan pengirim.

- Kelalaian oleh Penerima Barang: Kelalaian Penerima Barang dapat menimbulkan masalah.

- Risiko Barang Rusak: Ada risiko tinggi barang rusak di tempat penerima atau selama pengangkutan, terutama barang yang mudah rusak.

- Biaya Tinggi: Kadang-kadang, ada biaya perawatan yang tinggi untuk barang yang harus ditanggung oleh penerima dan biaya pengiriman atau pengangkutan yang tinggi untuk ditanggung oleh pengirim. Ini adalah tempat penerima barang, dan pengirim itu jauh dari satu sama lain.

Kesimpulan

Konsinyasi adalah jenis pengaturan bisnis di mana pengirim menjual barang kepada penerima untuk ditukar dengan imbalan komisi. Ada akuntansi terpisah yang harus dilakukan dari akuntansi konsinyasi saat mengirim pengirim barang untuk mengirim faktur Pro-forma untuk rincian barang yang dijual dan penerima barang untuk mengirim secara berkala rincian penjualan akun ke pengirim dan keduanya menyelesaikan dan merekonsiliasi akun mereka.

Terkadang konsinyasi bermanfaat bagi pengirim dan penerima karena pengirim mendapat perluasan bisnis dan penerima barang mendapat komisi dan insentif tanpa investasi apa pun. Karenanya konsinyasi dapat menjadi pilihan ekspansi bisnis yang baik.