Apa itu Metode Penilaian Persediaan FIFO?

Metode akuntansi FIFO adalah singkatan dari First In First Out dan merupakan salah satu metode paling umum untuk menilai persediaan pada akhir periode akuntansi apa pun, dan dengan demikian berdampak pada nilai harga pokok penjualan selama periode tertentu.

Biaya persediaan dilaporkan baik di neraca, atau ditransfer ke laporan laba rugi sebagai beban agar sesuai dengan pendapatan penjualan. Ketika persediaan habis dalam produksi atau dijual, biaya pokoknya dipindahkan dari neraca ke laporan laba rugi sebagai harga pokok penjualan.

Berdasarkan metode penilaian persediaan akuntansi FIFO, barang yang dibeli paling awal adalah barang pertama yang akan dikeluarkan dari akun persediaan. Hal ini menghasilkan sisa persediaan di buku untuk dinilai dengan harga terkini untuk membeli persediaan terakhir. Hal ini menyebabkan aset persediaan dicatat di neraca pada biaya terkini.

Sebaliknya, metode ini juga menghasilkan harga pembelian historis yang lebih lama yang dialokasikan ke harga pokok penjualan (COGS) dan dicocokkan dengan pendapatan periode berjalan.

Metode penilaian persediaan FIFO menghasilkan margin kotor yang berlebihan dalam lingkungan inflasi dan oleh karena itu tidak mencerminkan kesesuaian yang tepat antara pendapatan dan biaya. Misalnya, dalam lingkungan di mana inflasi berada pada tren naik, pendapatan saat ini akan dicocokkan dengan item inventaris yang lebih lama dan berbiaya rendah, dan ini akan menghasilkan margin kotor setinggi mungkin.

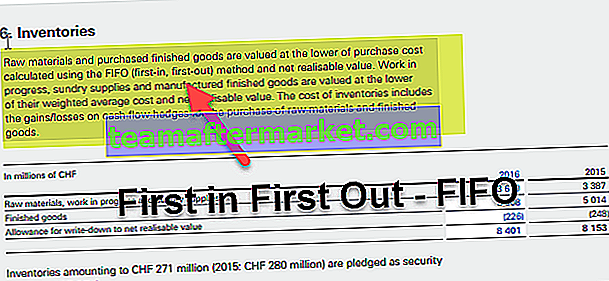

Penilaian inventaris metode FIFO biasanya digunakan berdasarkan Standar Pelaporan Keuangan Internasional (IFRS) dan Prinsip Akuntansi yang Diterima Secara Umum (GAAP).

Contoh Metode Persediaan First In First Out

ABC Corporation menggunakan metode penilaian persediaan FIFO untuk bulan Desember. Selama bulan itu, itu mencatat transaksi berikut:

Satuan Barang terjual: 1000 Persediaan awal + 2000 Dibeli - 1250 Persediaan akhir = 1750 Unit. Perhitungan metode First In First Out

Pengontrol menggunakan informasi dalam tabel di atas untuk menghitung harga pokok penjualan untuk bulan Desember, serta saldo persediaan pada akhir Desember.

Seperti yang ditunjukkan di atas, $ 42.000 harga pokok penjualan dan $ 36.000 persediaan akhir sama dengan total gabungan $ 78.000 dari persediaan awal dan pembelian selama bulan tersebut.

Alasan Penggunaan Metode FIFO dalam Penilaian Persediaan

Sebuah bisnis yang bergerak dalam perdagangan barang yang mudah rusak umumnya menjual barang yang dibeli paling awal terlebih dahulu, metode penilaian persediaan FIFO umumnya memberikan perhitungan persediaan dan keuntungan penjualan yang paling akurat. Contoh lainnya termasuk bisnis retail yang menjual makanan atau produk lain dengan tanggal kedaluwarsa.

Namun, ada kalanya bahkan bisnis lain yang tidak sesuai dengan deskripsi barang yang mudah rusak ini menggunakan metode First In First Out karena alasan berikut: Laporan laba rugi akan mencerminkan laba kotor yang lebih tinggi dan menunjukkan posisi keuangan yang lebih kuat yaitu bersih yang lebih tinggi. untung bagi investor. Dari sudut pandang neraca juga, persediaan dinilai dengan biaya pada harga saat ini, dan ini akan menghasilkan neraca yang kuat karena persediaan berpotensi membawa nilai yang lebih tinggi di bawah penilaian persediaan metode FIFO (dengan asumsi lingkungan inflasi) .

Keuntungan

- Metode akuntansi FIFO menghemat waktu, dan uang digunakan untuk menghitung dengan tepat biaya persediaan yang dijual karena pencatatan persediaan dilakukan dalam urutan yang sama seperti saat dibeli atau diproduksi.

- Mudah dimengerti.

- Persediaan akhir dinilai berdasarkan harga pembelian terbaru; oleh karena itu, nilai persediaan adalah cerminan yang jauh lebih baik dari harga pasar saat ini dari produk serupa.

- Karena unit tertua yang tersedia digunakan untuk penghitungan harga pokok penjualan, kemungkinan risiko pengurangan nilai realisasi bersih (NRV) dan pengakuan kerugian yang dihasilkan dinegasikan karena entitas tidak menyeret unit inventaris lama ke dalam catatan.

- Karena nilai saham penutup sangat penting dalam penghitungan aset lancar dan rasio akuntansi terkait (misalnya, rasio likuiditas), maka metode penilaian persediaan FIFO sangat relevan dengan nilai persediaan akhir.

- Biasanya dalam lingkungan inflasi, harga selalu naik, yang akan menyebabkan peningkatan biaya operasional, tetapi dengan akuntansi FIFO, inflasi yang sama akan menyebabkan peningkatan nilai persediaan akhir yang akan membantu meningkatkan laba kotor dan pada akhirnya menutupi biaya operasional yang meningkat.

Kekurangan

sumber: bp.com

- Salah satu kelemahan terbesar dari metode akuntansi FIFO adalah penilaian persediaan selama inflasi, metode First In First Out akan menghasilkan laba yang lebih tinggi, dan dengan demikian akan menghasilkan “Kewajiban Pajak” yang lebih tinggi pada periode tersebut. Hal ini dapat mengakibatkan peningkatan biaya pajak dan arus kas keluar terkait pajak yang lebih tinggi.

- Penggunaan metode First In First Out bukanlah ukuran inventaris yang sesuai pada saat "hiperinflasi". Pada saat-saat seperti itu, tidak ada pola inflasi tertentu yang dapat mengakibatkan harga-harga barang membengkak secara drastis. Jadi, dalam periode seperti itu, mencocokkan sebagian besar pembelian sebelumnya dengan penjualan terkini tidak akan sesuai dan menyajikan gambaran yang terdistorsi karena keuntungan dapat meningkat.

- Metode penilaian persediaan metode FIFO bukan merupakan ukuran yang tepat jika barang / bahan yang dibeli memiliki pola harga yang berfluktuasi karena hal ini dapat mengakibatkan laba yang salah saji untuk periode yang sama.

- Meskipun metode penilaian inventaris FIFO mudah dipahami, metode ini mungkin menjadi rumit dan canggung untuk mengekstraksi dan mengoperasikan biaya barang, karena sejumlah besar data diperlukan, yang dapat mengakibatkan kesalahan administrasi.