Apa itu Kredit Langsung?

Kredit langsung adalah setoran uang yang dilakukan ke rekening setiap orang, bisnis, atau entitas lain, sebagian besar melalui transfer dana elektronik dengan cara yang lebih cepat, lebih mudah, dan lebih nyaman daripada bentuk transfer lainnya.

Bagaimana cara kerjanya?

- Setiap kali pembayar membuat kredit langsung ke rekening penerima pembayaran, bank terkait mendapat pemberitahuan tentang transaksi tersebut. Dalam hal ini, bank akan mencatat jumlah yang dikreditkan ke rekening penerima pembayaran segera setelah transaksi dilakukan. Namun, akan ada perbedaan dalam pembukuan bank dan penerima pembayaran.

- Penerima pembayaran akan mencatat transaksi deposito, dalam hal ini, hanya ketika dia menerima pemberitahuan kredit dari bank. Bank, di sisi lain, menunjukkan saldo yang lebih tinggi karena menerima jumlah di depan penerima pembayaran. Resolusi lebih lanjut untuk perbedaan tersebut tunduk pada rekonsiliasi pernyataan.

Contoh Kredit Langsung

Asumsikan seorang akuntan bisnis kain membayar pemasoknya $ 5.000 setiap bulan untuk pembelian kemasan. Dia melakukannya pada tanggal 1 setiap bulan melalui kredit langsung. Misalkan hari ini tanggal 31 Maret, dan uang tersebut akan dikreditkan ke rekening pemasok besok. Rekening bank pemasok akan terlihat seperti:

- Tanggal: 3.31.2020

- Saldo akun: $ 1,00,000

Setelah kredit, akun tersebut akan terlihat seperti:

- Tanggal: 4.1.2020

- Kredit: $ 5.000

- Saldo Akun: $ 1,05,000

Pemasok akan membuat catatan rekonsiliasi ke dalam pembukuannya untuk merealisasikan pendapatan yang telah diterima melalui kredit langsung. Entri akan terlihat seperti ini:

- Rekening bank didebit sebesar $ 5.000

- Akun pembelian dikreditkan dengan $ 5.000

Kegunaan dan Pentingnya

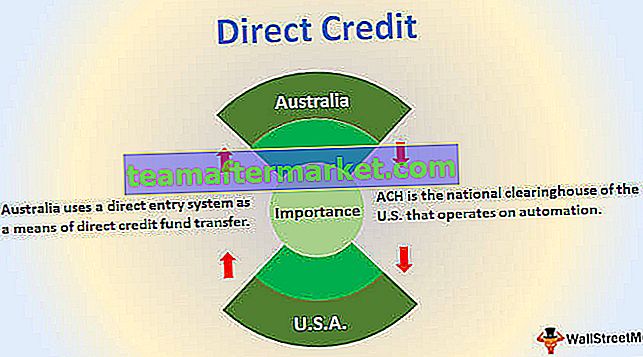

Sistem ini digunakan di seluruh dunia dengan jaringan ACH (Automated Clearing House) terkemuka di Amerika Serikat dan sistem entri langsung Australia.

# 1 - AS

- ACH adalah clearinghouse nasional AS yang beroperasi pada otomatisasi. Fungsi ACH baik dalam kredit langsung maupun debit langsung. Secara nasional, pembayaran dilakukan melalui sistem ini, tetapi sebagian besar transaksi terkait dengan penggajian dan jaminan sosial. Jaringan ACH mengadakan pembayaran moneter kumulatif senilai $ 50 triliun pada tahun 2018.

- Beberapa penggunaan utama ACH adalah pembayaran eCommerce, manfaat terkait jaminan sosial, pengembalian pajak, pembayaran bisnis-ke-bisnis, sewa, tagihan konsumen, dll.

# 2 - Australia

- Australia menggunakan sistem masuk langsung sebagai sarana transfer dana kredit langsung. Badan Kliring Australia untuk kliring dan penyelesaian transaksi pada sistem elektronik adalah APCA (Australian Payments Clearing Association). Sistem menggunakan BSB dan nomor akun yang dibuat untuk kumpulan kombinasi unik untuk akun. Selain itu, Big Four bank di Australia menggunakan sistem pembayaran tagihan BPAY di antaranya, yang tidak diatur oleh APCA.

- Sistem ini membawa sinergi biaya dalam lebih dari satu cara. Bank dan lembaga yang menggunakan kredit langsung telah memperoleh banyak keuntungan dengan mengurangi staf yang berlebihan dan kebutuhan pelatihan. Sistem tanpa kertas juga memungkinkan fleksibilitas yang lebih besar dan penyimpanan yang lebih mudah (sifat elektronik).

Keuntungan

- Ini adalah metode transfer uang yang lebih cepat dan mudah.

- Metode transfer ini juga menghemat waktu dan biaya lain seperti pemrosesan, pengangkutan, dan biaya pencetakan.

- Metode setoran langsung juga dilengkapi dengan otomatisasi yang memungkinkan pengurangan otomatis dari satu akun untuk mengkredit akun lain yang diinginkan.

- Tidak perlu mengunjungi bank untuk menyetor uang, sehingga menghemat banyak kertas dan kerja keras fisik.

- Dalam kasus di mana organisasi pemerintah atau perusahaan / pengusaha harus mengkredit rekening penerima pembayaran secara berkala dan teratur, kredit langsung menjadi pilihan yang lebih disukai.

Kekurangan

- Ada sangat sedikit kerugian dari kredit langsung. Namun, jika seseorang telah menarik rekeningnya secara berlebihan, setoran uang berkala akan digunakan oleh bank atau lembaga keuangan untuk menutupi cerukan tersebut.

- Perlu dicatat bahwa itu datang dengan batasan karakter dan ukuran, itulah sebabnya pembayar melibatkan saran pengiriman uang saat transaksi. Ini membantu dalam pengenalan yang mudah untuk transaksi serta kode referensi yang berarti yang membangun hubungan unik antara kedua pihak.

- Paling umum, referensi adalah nomor rekening, nomor faktur pembelian, nomor identifikasi nasional, dan kode identifikasi.

Kesimpulan

- Banyak perusahaan memiliki sistem elektronik untuk membayar karyawan, pemasok, dll. Kredit langsung memiliki banyak keuntungan dan telah mendapatkan popularitas di kalangan bisnis. Sistem transfer dana ini membantu menghindari pembayaran yang terlewat dan tanggung jawab untuk mematuhi peraturan karena lembaga perbankan yang terlibat siap untuk menangani masalah tersebut.

- Ini penting untuk operasi perbankan dan lembaga keuangan, termasuk badan pemerintah dan non-pemerintah, karena telah berhasil menanggung beban pembayaran besar yang terjadi di sekitar. Ini bertujuan ketika pihak yang bertransaksi memiliki pengetahuan yang memadai satu sama lain, dan pembayar memiliki keleluasaan pembayaran tanpa keterlibatan penerima pembayaran.