Apa Konsep Akuntansi?

Konsep akuntansi adalah aturan dasar, asumsi, dan kondisi yang menentukan parameter dan batasan di mana akuntansi beroperasi. Dengan kata lain, konsep akuntansi adalah prinsip akuntansi yang berlaku umum, yang menjadi dasar dasar penyusunan laporan keuangan dalam bentuk universal secara konsisten.

Tujuan Konsep Akuntansi

- Tujuan utamanya adalah untuk mencapai keseragaman dan konsistensi dalam penyusunan dan pemeliharaan laporan keuangan.

- Ini bertindak sebagai prinsip yang mendasari, yang membantu akuntan dalam persiapan dan pemeliharaan catatan bisnis.

- Ini bertujuan untuk mencapai pemahaman yang sama tentang aturan atau asumsi yang harus diikuti oleh semua jenis entitas, sehingga memfasilitasi informasi keuangan yang komprehensif dan dapat dibandingkan.

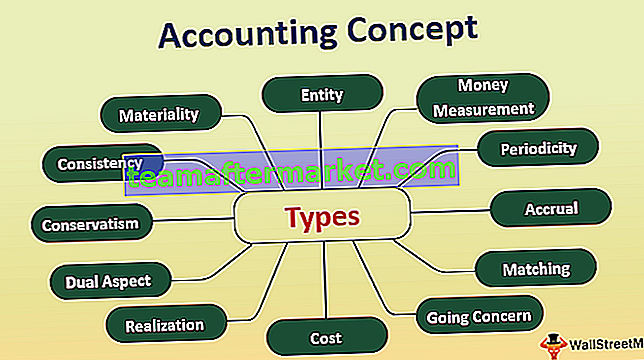

12 Konsep Akuntansi Teratas

Di bawah ini adalah konsep akuntansi yang diterima secara umum dan digunakan secara luas di seluruh dunia.

# 1 - Konsep Entitas

Konsep entitas adalah konsep yang menjelaskan kepada Anda bahwa bisnis Anda berbeda dari Anda. Ini memberi tahu Anda bahwa pemilik bisnis dan pemilik adalah dua entitas yang terpisah. Undang-undang tersebut mengakui entitas sebagai orang artifisial. Entitas diharuskan untuk menyiapkan laporan keuangannya sendiri dan mencatat transaksi bisnis yang sesuai.

# 2 - Konsep Pengukuran Uang

Konsep Pengukuran Uang menyatakan bahwa hanya transaksi tersebut yang dicatat dan diukur dalam istilah moneter. Dengan kata sederhana, hanya transaksi keuangan yang dicatat dalam pembukuan.

# 3 - Konsep Periodisitas

Konsep periodisitas menyatakan bahwa entitas atau bisnis perlu melakukan akuntansi untuk periode tertentu, biasanya tahun keuangan. Periode menggambar laporan keuangan dapat bervariasi dari bulanan ke triwulanan hingga tahunan. Ini membantu dalam mengidentifikasi setiap perubahan yang terjadi selama periode yang berbeda.

# 4 - Konsep Akrual

Menurut Akuntansi Akrual, transaksi dicatat dengan basis perdagangan. Dengan kata lain, transaksi harus dicatat pada saat dan pada saat terjadinya, bukan pada saat dan saat kas diterima atau dibayarkan, dan untuk periode yang terkait dengan transaksi tersebut.

# 5 - Konsep Pencocokan

Konsep pencocokan terkait dengan konsep Periodisitas dan konsep Akrual. Konsep pencocokan menyatakan bahwa periode di mana pendapatan telah dipertimbangkan, entitas perlu mencatat biaya yang hanya terkait dengan periode tersebut. Artinya entitas harus mencatat pendapatan dan beban untuk periode yang sama.

# 6 - Konsep Kelangsungan Hidup

Konsep going concern merupakan asumsi bahwa bisnis akan dijalankan secara berkelanjutan. Dengan demikian, pembukuan akun entitas disiapkan sedemikian rupa sehingga bisnis tersebut akan dijalankan selama bertahun-tahun yang akan datang.

# 7 - Konsep Biaya

Konsep biaya menyatakan bahwa setiap aset yang dicatat oleh entitas harus dicatat pada nilai biaya historis, yaitu biaya perolehan aset.

# 8 - Konsep Realisasi

Konsep ini terkait dengan konsep biaya. Konsep realisasi menyatakan bahwa entitas harus mencatat aset pada biaya perolehan sampai dan kecuali nilai realisasi aset tersebut telah direalisasikan. Secara praktis, adalah benar untuk mengatakan bahwa entitas akan mencatat nilai realisasi aset setelah aset tersebut dijual atau dilepaskan, seperti yang mungkin terjadi.

# 9 - Konsep Aspek Ganda

Konsep ini merupakan tulang punggung dari sistem pembukuan entri ganda. Dinyatakan bahwa setiap transaksi memiliki dua aspek, debit dan kredit. Entitas harus mencatat setiap transaksi dan memberikan pengaruh pada elemen debit dan kredit.

# 10 - Konservatisme

Konsep konservatisme ini menyatakan bahwa entitas perlu menyiapkan dan memelihara pembukuannya secara hati-hati. Konservatisme mengatakan bahwa entitas harus menyediakan kerugian atau biaya yang diharapkan; Namun, itu tidak mengakui pendapatan masa depan yang diharapkan.

# 11 - Konsistensi

Kebijakan akuntansi diikuti secara konsisten untuk mencapai maksud membandingkan laporan keuangan dari berbagai periode atau dalam hal banyak entitas.

# 12 - Materialitas

Konsep materialitas menjelaskan bahwa laporan keuangan harus menunjukkan semua item yang memiliki pengaruh ekonomi yang signifikan terhadap bisnis. Hal ini memungkinkan pengabaian konsep lain jika item yang akan diungkapkan memiliki dampak yang tidak signifikan pada bisnis entitas, dan upaya yang terlibat dalam pencatatan hal yang sama tidak bermanfaat.

Pentingnya Konsep Akuntansi

- Pentingnya konsep akuntansi terlihat dalam kenyataan bahwa penerapannya terlibat di setiap dan setiap langkah pencatatan transaksi keuangan entitas.

- Mengikuti konsep akuntansi yang diterima secara umum membantu menghemat waktu, tenaga, dan energi akuntan, karena kerangka kerjanya sudah ditetapkan.

- Ini meningkatkan kualitas laporan keuangan dan laporan sehubungan dengan pemahaman, keandalan, relevansi, dan komparabilitas laporan dan laporan keuangan tersebut.

Konsep Akuntansi vs. Konvensi

Dalam bahasa umum, konsep akuntansi dan konvensi akuntansi digunakan secara bergantian. Namun, ada sedikit perbedaan dalam kedua istilah ini.

| Konsep Akuntansi | Konvensi Akuntansi | |

| Mengacu pada seperangkat aturan dan asumsi yang harus diikuti saat mencatat transaksi keuangan. | Ini mengacu pada praktik yang diterima secara umum yang diikuti oleh akuntan. | |

| Badan akuntansi negara menetapkan aturan dan asumsi yang harus diikuti, umumnya sejalan dengan kebijakan akuntansi yang diterima secara internasional. | Konvensi pada dasarnya adalah praktik akuntansi tersirat yang diikuti oleh suatu entitas. Hal yang sama tidak diatur oleh otoritas akuntansi mana pun; Namun, ada kesepakatan umum antara badan akuntansi untuk penerimaan konvensi dalam praktiknya. | |

| Untuk diikuti pada setiap langkah pencatatan transaksi bisnis. | Untuk diikuti saat menyiapkan laporan keuangan entitas. | |

| Ini adalah pendekatan teoritis untuk persiapan dan pemeliharaan pembukuan. | Ini adalah pendekatan prosedural yang masuk ke dalam buku pos bergambar yang disiapkan. |

Keuntungan

- Informasi keuangan yang rinci dan dihitung dengan jelas memberikan informasi tentang aset yaitu vis. kewajiban entitas;

- Informasi yang berguna untuk membantu manajemen entitas membuat keputusan ekonomi;

- Memberikan informasi keuangan kepada investor dan menunjukkan status keuangan entitas;

- Pemahaman yang jelas tentang bagaimana setiap transaksi bisnis telah dicatat;

- Laporan keuangan yang diterima secara seragam - yang membantu pemahaman yang lebih baik tentang informasi keuangan;

Kekurangan

- Dalam hal konsep akuntansi tidak diikuti pada setiap langkah pencatatan transaksi keuangan,

- Peluang kelalaian dan kesalahan penyajian peningkatan pelaporan keuangan;

- Sulit untuk melacak di mana pengecualian terjadi;

- Transaksi keuangan yang salah dilaporkan menyebabkan masalah dalam interpretasi dan analisis informasi keuangan;

- Laporan keuangan tidak lagi dapat diandalkan;

- Ini menawarkan ruang untuk pencatatan transaksi non-moneter;

- Ini tidak mengatur pelaporan transaksi yang tidak material. Namun tingkat materialitas yang berbeda untuk entitas yang berbeda, sehingga dapat merusak aspek komparabilitas laporan keuangan berbagai entitas;

- Karena tidak memungkinkan pengakuan aset pada nilai realisasinya, laporan keuangan tidak memberikan gambaran aktual tentang status keuangan entitas.

Kesimpulan

Konsep akuntansi adalah aturan dan asumsi yang diterima secara umum yang membantu akuntan dalam penyusunan laporan keuangan. Ini memberikan kerangka kerja untuk mencatat transaksi keuangan bisnis. Dalam istilah awam, mereka adalah blok bangunan fundamental dari sistem akuntansi, dengan tujuan utama memberikan informasi keuangan yang seragam dan konsisten kepada investor yang relevan dan semua pemangku kepentingan.