Contoh Akuntansi Akrual

Akuntansi Akrual mengakui pendapatan yang diperoleh perusahaan pada saat penjualan dan mengakui biaya pada saat terjadinya, contohnya termasuk penjualan barang secara kredit, dimana penjualan tersebut akan dicatat dalam pembukuan pada tanggal tersebut. penjualan terlepas dari apakah itu secara kredit atau tunai.

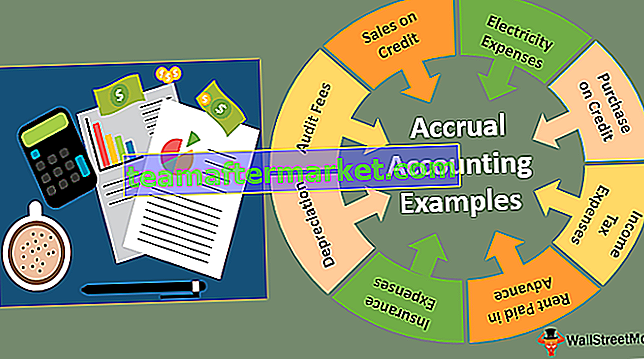

Contoh paling umum dari akuntansi akrual diberikan di bawah ini -

- Penjualan dengan Kredit

- Beli secara Kredit

- Beban Pajak Penghasilan

- Sewa Dibayar di Muka

- Bunga Diterima atas FD

- Beban Asuransi

- Beban Listrik

- Diskon pasca-penjualan

- Depresiasi

- Biaya Audit

Mari kita bahas masing-masing secara rinci dengan entri jurnal.

Contoh # 1 - Penjualan dengan Kredit

Dalam Metode Akrual, transaksi telah dicatat dalam pembukuan akun pada saat pembuatan faktur penjualan terlepas dari apakah kas benar-benar diterima atau tidak.

misalnya, X ltd. Menjual barang senilai $ 500 ke Y Ltd.

Dalam buku X Ltd .:

Contoh # 2 - Beli Secara Kredit

Dalam akuntansi ini, metode pembelian telah dicatat dalam pembukuan pada saat penerimaan material dan faktur terlepas dari masalah bahwa uang tunai telah dibayarkan di lain waktu.

Dalam contoh di atas, Y Ltd. mengenali buku pembelian dalam pembukuannya.

Dalam buku Y Ltd .:

Contoh # 3 - Beban Pajak Pendapatan

Beban pajak pendapatan dibukukan atas dasar pendapatan yang dihasilkan pada tahun buku, terlepas dari pembayaran sebenarnya.

Entri jurnal adalah sebagai berikut -

Contoh # 4 - Sewa Dibayar di Muka

XYZ Ltd. Membayar sewa Kuartal 1 (19 Januari hingga 19 Maret) di muka kepada ABC Ltd pada 31 Des'18.

Dalam hal ini, biaya sewa untuk Periode Jan'19 hingga Mar'19, namun sebenarnya telah dilunasi pada tanggal 31 Des'18. Oleh karena itu, ia tidak dapat mengakui biaya di bulan 18 Desember.

Entri jurnal adalah sebagai berikut -

Dalam buku XYZ Ltd .:

Catatan: Sewa dibayar dimuka akan ditampilkan di sisi Aset di Neraca pada tanggal 31.12.2018

Dalam buku ABC Ltd .:

Catatan: Sewa Diterima di Muka akan ditampilkan di sisi kewajiban di neraca seperti pada 31.12.2018

Contoh # 5 - Bunga Diterima atas FD

XYZ Ltd telah menginvestasikan $ 500 di FD @ 5% selama 5 Tahun pada 01.01.2019, Jumlah Penuh akan diterima setelah jatuh tempo, yaitu, setelah lima tahun pada 31.12.2023 tetapi bunga yang masih harus dibayar akan diakui setiap tahun.

Entri Jurnal dari bunga yang masih harus dibayar adalah sebagai berikut -

Catatan: Bunga yang Masih Harus Dibayar akan ditampilkan di sisi Aset di Neraca pada tanggal 31.12.2019.

Contoh # 6 - Beban Asuransi

XYZ Ltd membayar premi asuransi sebesar $ 800 setiap tahun untuk periode 01.07.2018 hingga 30.06.2019 pada 01.07.2018.

Dalam kasus di atas, 50% premi asuransi terkait untuk tahun 2018 dan 50% untuk tahun 2019.

Entri jurnal adalah sebagai berikut -

Catatan: Biaya Premi Asuransi $ 400 akan membebankan laba & rugi a / c untuk tahun yang berakhir pada 31.12.2018 dan Premi asuransi yang dibayarkan di muka sebesar $ 400 akan ditampilkan di sisi Aset di neraca pada tanggal 31.12.2018.

Contoh # 7 - Beban Listrik

Perusahaan Listrik menyediakan listrik kepada konsumennya secara teratur, dan konsumen menerima tagihan tersebut setelah akhir bulan. Oleh karena itu, entitas serupa konsumen harus membuat provisi yang sesuai pada akhir bulan.

Contoh # 8 - Pasca diskon penjualan

Dalam praktik rutin, banyak perusahaan memberikan diskon pascapenjualan kepada dealer dan distributornya secara triwulanan / setengah tahunan / tahunan untuk mencapai target di akhir periode skema di mana perusahaan harus membuat provisi setiap bulan agar sesuai dengan penjualan Diskon VS untuk memberikan laporan keuangan bulanan yang benar.

Contoh # 9 - Depresiasi

Penyusutan juga dicatat dengan metode akrual karena tidak ada arus kas keluar atau arus masuk yang terlibat dalam transaksi penyusutan. Penyusutan adalah penurunan nilai aset tetap selama suatu periode karena digunakan atau rusak.

misalnya, XYZ Ltd telah membeli mesin senilai $ 4000 pada 01.01.2018, dan masa manfaatnya adalah 10 Tahun. Dalam hal ini, XYZ Ltd harus melewati entri jurnal depresiasi di bawah ini dalam pembukuannya.

Dengan melakukan entri di atas nilai Mesin akan turun $ 400 pada akhir tahun.

Penyusutan akan dibebankan di bawah Laba & rugi a / c, sedangkan Mesin akan ditampilkan di sisi Aset pada neraca pada tanggal 31.12.2018 dengan nilai ($ 4000 - $ 400 = $ 3600).

Contoh # 10 - Biaya Audit

Di setiap organisasi, Biaya Audit telah dibayarkan setelah selesai tahun karena Audit terjadi setelah periode Audit selesai. Oleh karena itu, entitas harus mengambil ketentuan biaya Audit dalam pembukuannya.

Catatan: Biaya Audit akan dibebankan berdasarkan Laba & Rugi A / c tahun yang berakhir pada 31.12.2018

Kesimpulan

Metode Akrual akuntansi memberikan gambaran bisnis yang adil dan benar. Ini menunjukkan apa yang sebenarnya terjadi dalam bisnis secara real-time. Beban dan pendapatan yang dibukukan pada tahun yang terkait tidak pada saat arus masuk atau arus kas keluar dan memberikan laba & rugi yang benar untuk tahun tersebut. Metode akuntansi akrual membantu investor juga untuk membuat keputusan. Organisasi menengah dan besar menggunakan metode akuntansi akrual. Organisasi kecil tidak menggunakan metode akrual karena kompleksitas dan biayanya.

Dalam sistem metode akrual, lebih banyak tenaga kerja yang dibutuhkan dibandingkan dengan metode tunai. Oleh karena itu, menyangkut biaya juga.