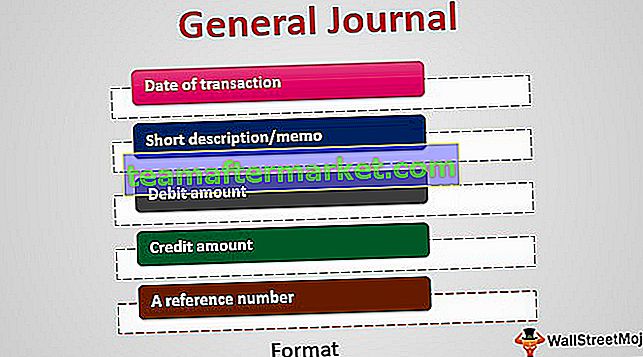

Kewajiban Arti

Kewajiban dalam Akuntansi adalah kewajiban keuangan perusahaan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum untuk dibayarkan kepada entitas lain, penyelesaiannya membutuhkan arus keluar dari sumber daya berharga perusahaan yang berbeda dan ini ditunjukkan di keseimbangan perusahaan.

Kewajiban adalah akun di mana perusahaan menyimpan semua catatannya seperti hutang, kewajiban, pajak penghasilan terutang, simpanan pelanggan, hutang gaji, biaya yang terjadi. Akun liabilitas biasanya memiliki saldo kredit.

- Kewajiban adalah kewajiban, yaitu legal untuk membayar seperti hutang atau uang untuk membayar jasa atau barang yang digunakan. Mereka diselesaikan selama periode tertentu.

- Beberapa contoh Liabilitas adalah Hutang Usaha, Hutang Beban, Hutang Gaji, Hutang Bunga. Kata kebalikan dari kewajiban adalah Aset.

- Untuk bank, kewajiban akuntansi termasuk rekening tabungan, rekening giro, deposito tetap, deposito berulang, dan segala jenis simpanan yang dibuat oleh pelanggan. Akun ini seperti uang yang harus dibayarkan kepada pelanggan atas permintaan pelanggan secara instan atau selama periode waktu tertentu. Akun-akun untuk seorang individu ini disebut sebagai Aset.

Daftar Kewajiban Akuntansi

Berikut ini adalah daftar kewajiban di bidang akuntansi.

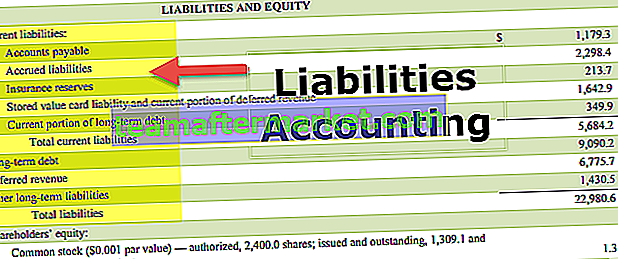

# 1 - Kewajiban Lancar

Kewajiban lancar adalah kewajiban perusahaan yang seharusnya dibayar dalam dua belas bulan atau satu tahun. Ini umumnya disebut sebagai Kewajiban Jangka Pendek

Daftar Kewajiban Lancar

Berikut adalah daftar Akuntansi Kewajiban Lancar tersebut:

- Hutang Dagang - Ini adalah hutang kepada pemasok sehubungan dengan faktur yang timbul ketika perusahaan menggunakan barang atau jasa.

- Hutang bunga - Jumlah bunga yang harus dibayarkan kepada pemberi pinjaman atas uang yang dimiliki, umumnya kepada bank.

- Beban Masih Harus Dibayar - Ini adalah biaya, yaitu gaji yang harus dibayarkan kepada karyawan di masa depan.

- Dividen - Dividen diumumkan kepada pemegang saham oleh perusahaan dan belum dibayarkan kepada pemegang saham.

- Deposito pelanggan - Deposito yang dibuat oleh pelanggan untuk penggunaan barang atau jasa;

- Hutang pajak - Hutang pajak mencakup banyak jenis pajak seperti pajak Penghasilan, Pajak Penjualan, Pajak Profesional, pajak Penggajian.

- Cerukan Rekening Bank - Ini adalah fasilitas yang biasanya diberikan oleh bank kepada pelanggan mereka untuk menggunakan kelebihan kredit ketika mereka tidak memiliki cukup dana.

- Jatuh Tempo Saat Ini - Ini adalah bagian dari hutang jangka panjang yang akan jatuh tempo dan jatuh tempo dalam dua belas bulan ke depan.

- Hutang tagihan - Tagihan ini umumnya termasuk tagihan utilitas, yaitu tagihan listrik, tagihan air, tagihan pemeliharaan, yang harus dibayar.

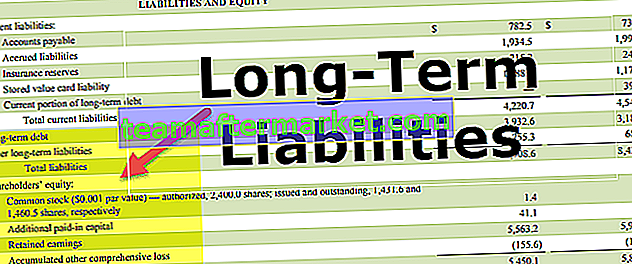

# 2 - Kewajiban Tidak Lancar

Kewajiban tidak lancar adalah kewajiban suatu perusahaan yang seharusnya dibayar atau diselesaikan dalam jangka panjang umumnya lebih dari satu tahun. Ini umumnya disebut sebagai Kewajiban Jangka Pendek.

Daftar Kewajiban Tidak Lancar dalam Akuntansi

Berikut adalah daftar Akuntansi Kewajiban Tidak Lancar -

- Hutang Obligasi - Ini adalah akun kewajiban yang berisi jumlah hutang kepada pemegang obligasi oleh penerbit.

- Pinjaman Jangka Panjang - Pinjaman jangka panjang adalah pinjaman yang diambil dan dibayar kembali dalam jangka waktu yang lebih lama biasanya lebih dari satu tahun.

- Simpanan Nasabah - Nasabah yang diambil untuk jangka waktu yang sangat lama lebih dari satu tahun, umumnya merupakan simpanan tetap di bank atau untuk kontrak dengan durasi yang lebih lama;

- Hutang Hipotek - Ini adalah kewajiban pemilik untuk membayar pinjaman yang telah disimpan sebagai jaminan dan harus dibayar dalam dua belas bulan ke depan.

- Pendapatan Diterima di Muka - pendapatan diterima dimuka muncul ketika perusahaan gagal mengirimkan barang atau jasa tetapi telah mengambil uang di muka.

- Pajak penghasilan tangguhan - Pajak penghasilan yang jatuh tempo untuk periode berjalan dan belum dibayar;

- Sewa Modal - Ini adalah perjanjian sewa yang dibuat antara pemilik dan orang yang ingin digunakan sementara

# 3 - Kewajiban Kontinjensi

Sumber: Arsip SEC Facebook

Kewajiban Kontinjensi adalah kewajiban yang mungkin terjadi atau mungkin tidak terjadi. Kewajiban ini mungkin timbul karena situasi dan kondisi tertentu.

Daftar Kewajiban Kontinjensi

- Potensi Tuntutan Hukum- Hal ini muncul ketika seseorang memberikan jaminan kepada pihak lain jika pihak yang sebenarnya gagal membayar utangnya tepat waktu.

- Garansi Produk - ketika garansi diberikan pada suatu produk untuk waktu tertentu dan yang rusak atau rusak sehingga perusahaan bertanggung jawab atasnya dan harus membayarnya;

- Investigasi Tertunda- Setiap investigasi yang tertunda oleh hukum, misalkan jika ditemukan mangkir dari yang seharusnya membayar denda.