Apa itu Metode Nilai Tertulis?

Metode Written Down Value adalah teknik penyusutan yang menerapkan tingkat penyusutan konstan ke nilai buku bersih aset setiap tahun, dengan demikian mengakui lebih banyak biaya penyusutan di tahun-tahun awal masa pakai aset dan lebih sedikit penyusutan di tahun-tahun terakhir kehidupan. dari aset. Singkatnya, metode ini mempercepat pengakuan biaya penyusutan secara sistematis dan membantu bisnis mengenali lebih banyak penyusutan di tahun-tahun awal. Ini juga dikenal sebagai Metode Saldo Menipis atau Metode Saldo Menurun.

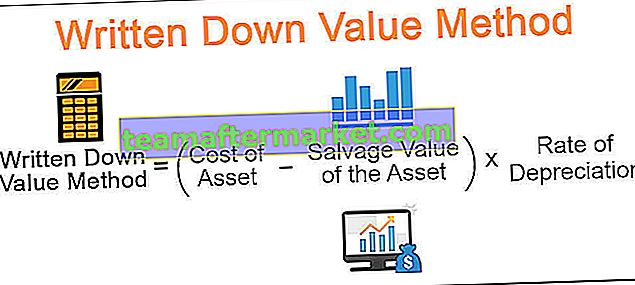

Rumusnya adalah sebagai berikut:

Metode Written Down Value = (Cost of Asset - Salvage Value of the Asset) * Tingkat Depresiasi dalam%

Bagaimana Menghitung Depresiasi WDV?

Mari kita pahami hal yang sama dengan bantuan contoh.

Whitefield Company membeli Mesin seharga $ 12000 dengan masa manfaat 7 tahun dan nilai sisa $ 2000. Tingkat depresiasi adalah 20%.

Larutan:

Perhitungan nilai write down (WDV) depresiasi dapat dilakukan sebagai berikut -

Penyusutan = ($ 12.000 - $ 2.000) * 20%

Depresiasi = $ 2000

Perhitungan akhir tahun dapat dilakukan sebagai berikut -

Nilai di Akhir Tahun = ($ 12.000 - $ 2.000) - $ 2.000

Nilai di Akhir Tahun = $ 8.000

Penyusutan sesuai dengan Metode Nilai Tertulis dihitung sebagai berikut:

Demikian pula, kita dapat melakukan penghitungan, seperti yang ditunjukkan di atas, untuk tahun 2 hingga 5.

Whitefield mendepresiasi Mesin yang menggunakan Metode WDV, dan seperti yang dapat kita amati, jumlah biaya penyusutan lebih tinggi selama tahun-tahun awal dan terus berkurang seiring bertambahnya usia aset.

Metode Nilai Ditulis vs. Metode Garis Lurus Penyusutan

Salah satu jenis Metode WDV yang paling umum dan populer adalah Metode Saldo Penurunan Ganda. Metode ini menerapkan depresiasi dua kali lipat dari Tarif Garis Lurus. Kata "Ganda" menandakan aspek ini. Metode ini cocok untuk aset yang dengan cepat kehilangan nilainya dan, karena itu, membutuhkan penyusutan yang lebih tinggi.

Mari kita pahami perbedaan antara WDV dan depresiasi garis lurus dengan bantuan sebuah contoh.

Mason Limited membeli sebuah Mesin seharga $ 25000 untuk proyek tertentu dan mengharapkan masa manfaat selama 5 tahun. Mesin diharapkan memiliki nilai sisa $ 5000 pada akhir masa pakainya.

Larutan:

Perhitungan nilai depresiasi yang telah dituliskan dapat dilakukan sebagai berikut -

Berdasarkan fakta di atas, maka Tarif Garis Lurus adalah sebagai berikut:

- Tarif Garis Lurus = (Biaya Nilai Sisa Mesin) / Umur yang berguna (dalam tahun)

- Tarif Garis Lurus = ($ 25000- $ 5000) / 5 = $ 4000

Tarif Depresiasi Garis Lurus dapat dilakukan sebagai berikut -

- Tingkat Depresiasi Garis Lurus = $ 4000 / ($ 25000- $ 5000) = 20%

- Tingkat Saldo Penurunan Ganda = 2 * 20% = 40%

Jadi, perhitungan depresiasi dapat dilakukan sebagai berikut -

- Penyusutan = 40% * ($ 25.000 - $ 10.000) = $ 6.000

- Akumulasi Penyusutan = $ 10.000 + $ 6.000

- Akumulasi Penyusutan = $ 16.000

Jadwal Penyusutan sesuai Saldo Penurunan Ganda ditunjukkan di bawah ini:

Demikian pula, kita dapat melakukan penghitungan, seperti yang ditunjukkan di atas, untuk tahun 3 dan 4.

Keuntungan

- Metode Nilai Tertulis membantu dalam menentukan nilai depresiasi aset, yang membantu menentukan harga di mana aset harus dijual.

- Ini menerapkan jumlah penyusutan yang lebih tinggi pada tahun-tahun awal masa manfaat aset. Ini adalah metode yang ideal untuk mencatat depresiasi aset, yang kehilangan nilainya dengan cepat. Contoh dari aset tersebut dapat berupa perangkat lunak pengembangan Teknologi oleh perusahaan IT. Dengan mengenali depresiasi yang dipercepat di tahun-tahun awal, bisnis dapat menentukan nilai pasar wajarnya di Neraca sebelum teknologinya menjadi usang.

- Depresiasi yang lebih tinggi selama tahun-tahun awal menghasilkan pajak yang berkurang, atau kita katakan penangguhan pajak untuk tahun-tahun berikutnya untuk bisnis karena Pendapatan Bersih yang lebih rendah tetapi meningkatkan keuntungan Tunai karena Depresiasi adalah biaya Non-tunai.

Kekurangan

- Metode Written Down Value mengakui penyusutan yang lebih tinggi selama tahun-tahun awal dan mungkin bukan metode penyusutan yang ideal untuk aset-aset yang memiliki kegunaan seragam sepanjang masa manfaatnya dan tidak mengalami risiko keusangan dan perubahan teknologi.

- Beban penyusutan yang lebih tinggi karena metode ini mengakibatkan berkurangnya Laba Bersih untuk bisnis.

Bagaimana Penyusutan WDV Mengimbangi Persyaratan Perbaikan?

Metode ini didasarkan pada premis bahwa aset tertentu tidak hanya memiliki penggunaan terbatas dan perlu disusutkan dengan nilai yang lebih tinggi selama masa manfaatnya untuk menunjukkan nilai wajar aset yang sebenarnya di neraca; tetapi juga metode penyusutan ini cocok untuk aset-aset yang membutuhkan perbaikan lebih tinggi pada tahap-tahap selanjutnya dari umur aset. Dengan menerapkan penyusutan yang lebih tinggi selama tahun-tahun awal ketika persyaratan perbaikan semakin sedikit dan penyusutan yang lebih rendah selama tahun-tahun berikutnya ketika persyaratan perbaikan lebih banyak, tindakan penyeimbangan juga dicapai dengan metode ini.

Mari kita ambil contoh untuk mengilustrasikan konsep ini.

Mayor Inc membeli mesin seharga $ 80000 pada tahun 2014 dengan masa manfaat 4 tahun tanpa nilai sisa di akhir masa manfaat. Perusahaan telah mengeluarkan pengeluaran berikut dalam bentuk Perbaikan mesin selama 5 tahun terakhir:

Larutan:

Sekarang mari kita pahami poin yang dibahas di atas dengan menggunakan dua metode Penyusutan yang berbeda, yaitu Metode Penyusutan WDV dan Garis Lurus. Kami akan memahami bagaimana menggunakan WDV dan menerapkan depresiasi yang lebih tinggi selama tahun-tahun awal ketika perbaikan membutuhkan semakin sedikit depresiasi selama tahun-tahun berikutnya ketika persyaratan perbaikan lebih merupakan tindakan penyeimbangan.

Perhitungan nilai depresiasi yang telah dituliskan dapat dilakukan sebagai berikut -

Perhitungan Jumlah Depresiasi–

Jumlah Penyusutan = Biaya Nilai Aset-Sisa / Umur Berguna (dalam tahun)

- Jumlah Depresiasi = $ 80000/4 = $ 20000

- Tingkat Depresiasi = $ 20000 / $ 80000 = 25%

Jadi, perhitungan depresiasi adalah sebagai berikut -

- Penyusutan = $ 80000 * 25% = $ 20.000

Total Biaya Pemeliharaan adalah -

- Total Biaya Pemeliharaan = $ 20.000 + $ 2.000

- Total Biaya Pemeliharaan = $ 22.000

Demikian pula kita bisa melakukan perhitungan, seperti gambar di atas, untuk tahun 2016 hingga 2018.

Jadi kita dapat mengamati bagaimana metode Nilai Tertulis memastikan bahwa biaya penyusutan yang lebih tinggi di tahun-tahun awal dan biaya penyusutan yang lebih rendah di tahun-tahun berikutnya membantu mengimbangi biaya Perbaikan dan Pemeliharaan yang lebih tinggi karena aset menjadi lebih tua dan membutuhkan lebih banyak biaya semacam itu.

Kesimpulan

Metode Written down Value adalah metode yang tepat untuk menyesuaikan biaya dengan pendapatan karena sebagian besar aset berumur panjang menghasilkan lebih banyak manfaat di tahun-tahun awal kehidupan ekonominya dan lebih sedikit manfaat di tahun-tahun terakhir kehidupan mereka. Ini memastikan hal yang sama dengan lebih banyak biaya Penyusutan di tahun-tahun awal dan lebih sedikit biaya penyusutan di tahun-tahun berikutnya dari masa manfaat aset.