Apa Aset dalam Akuntansi?

Aset dalam akuntansi adalah media di mana bisnis dapat dijalankan, baik berwujud maupun tidak berwujud dan memiliki nilai moneter yang dapat dikaitkan dengannya karena manfaat ekonomi yang dapat diperoleh darinya. Contoh Aset termasuk Properti, Pabrik dan Peralatan, Kendaraan, Kas dan Setara Kas, Piutang, dan Persediaan.

Berikut ciri-ciri aset:

- Dimiliki dan dikendalikan oleh perusahaan.

- Ini memberikan kemungkinan manfaat ekonomi di masa depan.

Jenis Aset dalam Akuntansi

Aset dapat terdiri dari 2 jenis:

- Aset lancar

- Aset tidak lancar.

Berdasarkan jatuh tempo aset, aset tersebut dapat diklasifikasikan sebagai Lancar (jika jatuh tempo dalam 12 bulan sejak tanggal pelaporan) atau sebagai Tidak Lancar (jika jatuh tempo melebihi 12 bulan dari tanggal pelaporan).

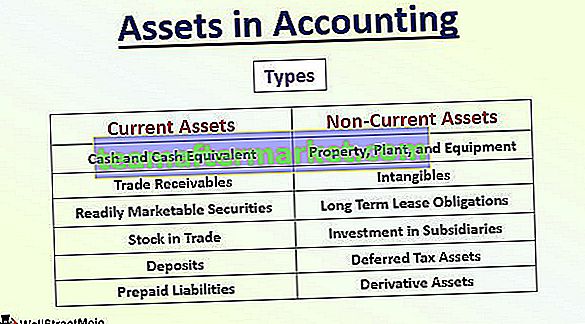

Komponen Aktiva Lancar dan Tidak Lancar terdapat berbagai macam, yaitu sebagai berikut:

| Aset lancar | Aset tidak lancar |

| Kas dan Setara Kas | Perumahan, tanaman dan peralatan |

| Piutang usaha | Tak berwujud |

| Sekuritas yang Mudah Dipasarkan | Kewajiban Sewa Jangka Panjang |

| Saham dalam perdagangan | Investasi pada Anak Perusahaan |

| Deposit | Aset Pajak Tangguhan |

| Kewajiban Dibayar di Muka | Aset Derivatif |

Akuntansi Aset

Secara global, semua perusahaan harus menghitung aset dan kewajiban mereka berdasarkan instruksi dan pedoman yang diberikan. Mereka telah memberikan satu set instruksi untuk masing-masing komponen di atas, yang harus diikuti saat menghitungnya.

Namun, jumlah total aset adalah jumlah total dari semua komponen aset yang disebutkan di atas yang dihitung dengan benar sesuai seperangkat aturan. Mari kita pahami beberapa contoh akuntansi aset.

Contoh 1

Berikut ini adalah komponen dari aset Amazon.com, Inc per 31 Desember 2017.

Kas $ 19334 Juta, Surat Berharga $ 6.647 Juta, Persediaan 11.461 Juta, Piutang Usaha $ 8.339 Juta, Pabrik dan Peralatan Properti $ 29.114 Juta, Goodwill $ 3.784 Juta, dan Aset Lainnya 4.723 Juta.

Perhitungan Total Aset dalam akuntansi adalah sebagai berikut,

Total Aset perusahaan = $ 19.334 Jt + $ 6.647 Jt + $ 11.461 Jt + $ 8.339 Jt + $ 29.114 Jt + $ 3.784 Jt + $ 4.723 Jt = $ 83.402 Jt

Oleh karena itu, Amazon.com, Inc memiliki total aset $ 83.402 Juta per 31 Desember 2017.

Contoh # 2

Berikut adalah komponen dari grup perusahaan BP per 31 Des 2017, silahkan hitung Aset Lancar, Aset Tidak Lancar, dan Total Aset:

Pabrik dan Peralatan Properti $ 129.471 Juta, Barang Tak Berwujud $ 29.906 Juta, Investasi Anak Perusahaan $ 26.230 Juta, Instrumen Keuangan Derivatif $ 4.110 Juta, Pembayaran Pajak Tangguhan $ 4.469 Juta, Persediaan $ 19.011 Juta, Piutang Usaha $ 24.849 Jutaan, Kas dan Setara Kas $ 25.586 Jt.

Perhitungan aset lancar dalam akuntansi adalah sebagai berikut,

Aset Lancar = $ 19.011 Juta + $ 24.849 Juta + $ 25.586 Juta = $ 69.446 Juta

Perhitungan aset tidak lancar dalam akuntansi adalah sebagai berikut,

Aset Tidak Lancar = $ 129.471 Juta + $ 29.906 Juta + $ 26.230 Juta + $ 4.110 Juta + $ 4.469 Juta = $ 194.186 Juta

Perhitungan Total Aset dalam akuntansi adalah sebagai berikut,

Jadi, Total Aset = $ 263.632 Jt

Oleh karena itu, grup perusahaan BP memiliki total aset senilai $ 263.632 Mn per 31 Desember 2017.

Batasan

- Pertimbangan hanya Faktor Moneter , hal ini mengabaikan faktor non moneter. Karenanya benda tak berwujud seperti penilaian paten yang dikembangkan sendiri akan selalu meragukan penghitungan yang tidak tepat.

- Akuntansi berbasis sejarah , sehingga nilai pasar saat ini tidak tersedia dalam laporan keuangan.

- Metode penyusutan, adalah pada manajemen untuk memilih metode penyusutan untuk pabrik dan peralatan properti. Karena itu, perbandingan tidak dimungkinkan.

- Perkiraan dipertimbangkan saat mengasumsikan masa manfaat, nilai sisa, dll. Pertimbangan profesional digunakan untuk memperkirakan angka, yang sifatnya sangat subjektif.

Perubahan Aset Akuntansi

Nilai aset terus berubah dari tahun ke tahun. Ada faktor numerik yang dapat mempengaruhi nilai aset.

- Penyusutan dan amortisasi - Seseorang harus menentukan metode penyusutan APD dengan mempertimbangkan sifat aset, masa manfaatnya, dan nilai sisa. Untuk amortisasi, seseorang harus mempertimbangkan sifat benda tak berwujud, kepemilikannya, dan bagaimana benda tak berwujud akan membantu entitas dalam memperoleh pendapatan.

- Penurunan aset - Penurunan berarti menghabiskan nilai berdasarkan perubahan faktor pasar. Ini mempertimbangkan ketika nilai buku aset kurang dari nilai pasar aset.

- Penghapusan teknologi - Mesin sangat bergantung pada versi teknologi yang berlaku di pasar. Oleh karena itu, setiap penipisan, keusangan akan menyebabkan perubahan nilai.

- Penjualan aset - Ini adalah salah satu skenario paling umum di mana entitas menjual aset baik untuk penggantian atau untuk diversifikasi. Hal utama yang harus ditentukan saat mencatat penjualan aset adalah keuntungan atas penjualan, harga pasar, dan nilai bea materai.

- Perubahan masa manfaat aset - Banyak faktor seperti penyusutan, penurunan nilai, atau kapasitas aset sangat bergantung pada estimasi masa manfaat. Setiap perubahan dalam hal yang sama perlu dipertimbangkan dengan bijaksana. Juga, mengambil pendapat profesional atau aktuaria sambil memperkirakan masa manfaat akan menambah keaslian perkiraan.

- Perubahan persyaratan undang-undang untuk mengubah pengungkapan - Akuntansi aset selalu terjadi di bawah pedoman ketat IFRS, GAAP, dan hukum setempat. Pengungkapan dan penilaian akan bergantung pada aturan ini. Setiap perubahan di dalamnya secara langsung akan membutuhkan perubahan dalam pengungkapan dan penilaian dalam pernyataan.

Kesimpulan

Aset mewakili aset yang dimiliki yang dimiliki suatu entitas, memanfaatkan perusahaan mana yang akan dapat memenuhi semua kewajibannya di masa depan. Oleh karena itu, sangat penting dalam menentukan nilai aset dan memeriksa asumsi yang digunakan dalam menghitung hal yang sama.

Di masa lalu, ada beberapa contoh aset yang disalahartikan, dan laporan keuangan di-window-dress untuk mendapatkan pendanaan dari lembaga keuangan. Oleh karena itu, saat membaca aset di neraca, seseorang harus membaca catatan akun secara akurat, dengan mempertimbangkan semua sanggahan yang diberikan oleh auditor dan dewan direksi.