Apa itu Pengeluaran Beragam?

Biaya lain-lain, juga dikenal sebagai biaya lain-lain, adalah biaya yang dikeluarkan oleh perusahaan selama periode akuntansi dalam pertimbangan yang umumnya bernilai kecil dan tidak penting untuk disebutkan secara individual dalam akun buku besar yang terpisah dan dengan demikian digabungkan bersama. di bawah satu kepala.

Dengan kata sederhana, pengeluaran bermacam-macam adalah pengeluaran yang dilakukan dalam kegiatan bisnis reguler tetapi acak. Ini terdiri dari sejumlah kecil biaya dibandingkan dengan biaya keseluruhan bisnis, yang relatif tidak penting dan tidak signifikan. Pengeluaran semacam itu relatif kecil dan jarang dan, dengan demikian, tidak dialihkan ke akun Buku Besar Perorangan tetapi secara kolektif diklasifikasikan sebagai sebuah kelompok.

- Dalam bisnis biasa, ada banyak biaya kecil yang dikeluarkan untuk kelancaran bisnis. Namun demikian, biaya-biaya ini tidak rutin dan tidak signifikan jumlahnya. Juga, pengeluaran ini tidak cocok dengan akun buku besar standar lainnya seperti Upah, Gaji, Iklan, dll. Untuk beberapa nama.

- Untuk mencatat pengeluaran tersebut tanpa menambah akun buku besar terpisah dan beban kerja administratif dari departemen akuntansi suatu organisasi, pengeluaran tersebut dikelompokkan dan digabungkan menjadi satu di bawah kepala grup "Beban Serba-serbi". Ini juga bisa disebut sebagai Beban Miscellaneous.

- Kata "Sundry" adalah item yang tidak relevan dan tidak penting untuk disebutkan satu per satu. Pengeluaran ini tidak biasa dan acak dan tidak termasuk pengeluaran bisnis, yang bersifat rutin atau modal. Pengeluaran ini mungkin terkait dengan area bisnis tertentu dan, dalam kasus seperti itu, dikelompokkan sebagai Pengeluaran kantor, biaya Manufaktur, dll.

Contoh-Contoh Pengeluaran Beragam

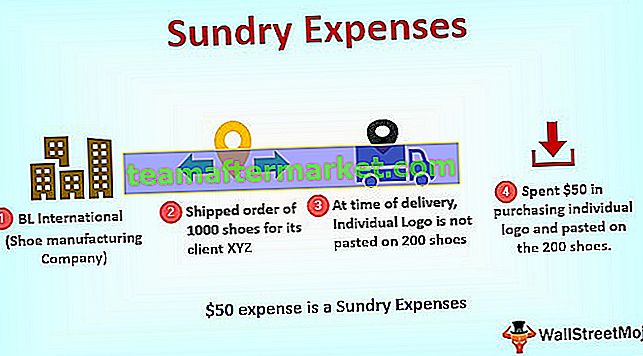

Mari kita ambil contoh untuk memahami konsep ini secara detail.

BL International bergerak dalam bisnis pembuatan sepatu. Perusahaan mengeluarkan berbagai biaya seperti Bahan Baku, Sewa, Biaya Iklan, dll., Yang merupakan pengeluaran rutin dalam operasi sehari-hari. Dalam salah satu pesanan 1000 sepatu khusus yang dikirim baru-baru ini untuk kliennya XYZ International, ditemukan pada saat pengiriman bahwa logo individu tidak ditempelkan pada 200 sepatu khusus. Perusahaan menghabiskan $ 50 untuk membeli logo individu dan menempelkannya pada 200 sepatu yang disesuaikan.

Beban $ 50 ini adalah Beban Lain-lain. Itu tidak teratur, dan jumlahnya juga kecil. Karenanya, BL Internasional mengklasifikasikan hal yang sama di bawah Beban Lain-lain.

Penting untuk dicatat di sini bahwa ini bervariasi dari satu industri ke industri lainnya, dan tidak ada item tertentu yang dapat dikategorikan, terutama di bawah kepala Beban kelontong. Aturan dasar yang perlu diingat saat mengklasifikasikan pengeluaran tersebut:

- Pengeluaran Acak atau Jarang

- Sifatnya tidak biasa

- Jumlahnya harus kecil

- Harus tidak bersifat biasa

Pengeluaran Beragam vs. Pengeluaran Umum

Berikut adalah perbedaan kritis antara Sundry dan General Expense

| Dasar perbandingan | Biaya Lain-lain | Pengeluaran umum | ||

| Berarti | Ini mengacu pada biaya bisnis apa pun yang bersifat acak, dalam jumlah kecil, dan tidak dapat diklasifikasikan dalam biaya bisnis reguler apa pun. | Ini adalah biaya bisnis yang bersifat reguler dan jumlah yang lebih besar daripada biaya bermacam-macam. | ||

| Keteraturan | Ini tidak teratur. | Ini biasa. | ||

| Jumlah yang terlibat | Terdiri dari sejumlah kecil | Biasanya, jumlah pengeluaran umum bagus dalam kuantum. Contoh: Gaji, Biaya Iklan, Biaya Bahan Baku |

Bagaimana Mencatatnya dalam Laporan Keuangan

Kami menunjukkan Beban ini di bawah Laporan Laba Rugi kepala. Karena ini adalah biaya, kami menampilkannya di sisi debit pada Laporan Laba Rugi.

Entri Jurnal untuk Mencatat Pengeluaran Beragam

Pikiran Akhir

Biaya Galian adalah item baris pengeluaran bisnis biasa yang terdapat dalam Laporan Laba Rugi semua organisasi. Tujuannya adalah untuk menggabungkan semua pengeluaran yang bersifat tidak teratur, jarang, dan acak yang tidak dapat diklasifikasikan di bawah kepala pengeluaran bisnis biasa. Pengeluaran ini kecil dalam denominasi dan tidak rutin.

Mengklasifikasikan pengeluaran sebagai biaya Lain-lain bukanlah kriteria tetap karena apa yang membentuknya di satu organisasi atau industri mungkin tidak seperti itu di organisasi atau industri lain. Jadi, setiap kali suatu pengeluaran diklasifikasikan di bawah kepala ini, seseorang harus mengikuti aturan umum yang menyatakan bahwa:

- Pengeluaran harus acak atau Jarang.

- Seharusnya tidak biasa

- Jumlahnya harus kecil

- Harus tidak bersifat biasa

Berbeda dengan Pengeluaran Bisnis Umum, yang dikategorikan di bawah Kepala Buku Besar Biasa seperti Gaji, Upah, dll., Pengeluaran ini dicatat dalam akun yang disebut Pengeluaran Serba-serbi. Tujuan di balik penggunaan akun ini adalah untuk menghemat waktu dan energi departemen akuntansi dalam mengidentifikasi sifat pasti dari pengeluaran ini dan mengalokasikannya ke akun lain yang lebih tepat didefinisikan. Namun, penting untuk dicatat bahwa setelah salah satu biaya yang diklasifikasikan di bawah Beban Serba-serbi menjadi rutin dan mulai terjadi lebih sering, mereka harus keluar dari kepala ini. Dan sebagai gantinya, laporkan secara terpisah dengan nama mereka yang mengidentifikasi sifat biaya.