Apa Rasio Kas itu?

Rasio kas adalah rasio yang mengukur kemampuan perusahaan untuk melunasi hutang jangka pendek dengan kas atau setara kas dan dihitung dengan membagi total kas dan setara kas perusahaan dengan total kewajiban lancar.

- Jika rasionya lebih dari 1, apakah itu menunjukkan bahwa ada ketidakefisienan dalam penggunaan uang tunai untuk mendapatkan lebih banyak keuntungan atau pasar sedang jenuh

- Jika rasionya kurang dari 1, apakah itu menunjukkan bahwa perusahaan telah menggunakan kas secara efisien atau mereka tidak melakukan penjualan yang cukup untuk memiliki lebih banyak kas

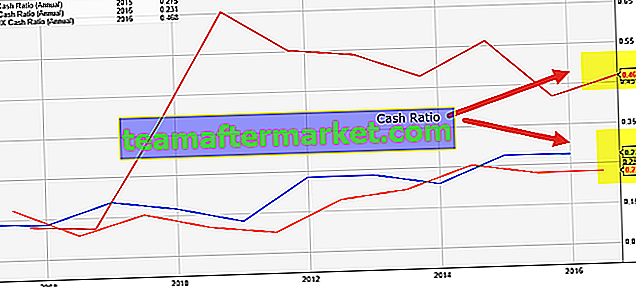

Jika kita melihat grafik di bawah ini, kita perhatikan bahwa Starbucks memiliki rasio kas tertinggi (0,468x di FY2016) dibandingkan dengan Colgate dan Procter & Gamble. Tapi apa yang dimaksud dengan rasio ini? Apakah penting jika rasio perusahaan ini lebih dari 1? Kami akan mencari tahu di artikel ini.

Rumus Rasio Kas

Rumusnya sesederhana mungkin. Bagilah kas & setara kas dengan kewajiban lancar, dan Anda akan mendapatkan rasio Anda.

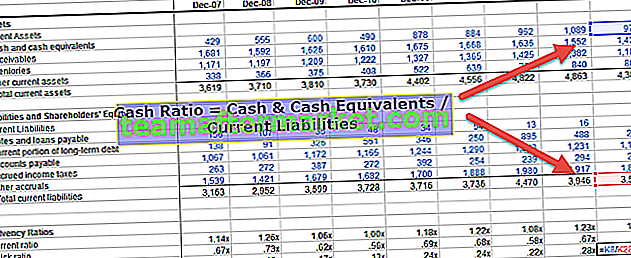

Rumus Rasio Kas = Kas + Setara Kas / Total Kewajiban Lancar

Sebagian besar perusahaan menunjukkan kas & setara kas bersama di neraca. Tetapi hanya sedikit perusahaan yang menunjukkan kas dan setara kas secara terpisah.

Tapi apa arti uang tunai sebenarnya?

Menurut GAAP, setara kas adalah investasi dan aset lain yang dapat diubah menjadi kas dalam waktu 90 hari atau kurang. Jadi, mereka termasuk dalam cash coverage ratio.

Kewajiban Lancar adalah kewajiban yang jatuh tempo dalam 12 bulan ke depan atau kurang.

Mari kita lihat kas & setara kas dan kewajiban lancar yang dianggap perusahaan mana pun untuk dimasukkan ke dalam neraca mereka.

Kas & Setara Kas: Di bawah Kas, perusahaan termasuk koin & uang kertas, tanda terima yang tidak disetorkan, rekening giro, dan wesel. Dan di bawah setara kas, organisasi memperhitungkan reksa dana pasar uang, sekuritas treasury, saham preferen yang memiliki jangka waktu 90 hari atau kurang, sertifikat deposito bank, dan surat berharga.

Kewajiban lancar: Di bawah kewajiban lancar, perusahaan akan mencakup hutang, hutang pajak penjualan, hutang pajak penghasilan, hutang bunga, cerukan bank, hutang pajak gaji, simpanan pelanggan di muka, biaya yang masih harus dibayar, pinjaman jangka pendek, jatuh tempo jangka panjang saat ini. hutang berjangka, dll.

Interpretasi Rasio Kas

- Katakanlah Kas & Setara Kas> Kewajiban Lancar ; itu berarti organisasi memiliki lebih banyak kas (lebih dari 1 dalam hal rasio) daripada yang mereka butuhkan untuk melunasi kewajiban lancar. Ini tidak selalu merupakan situasi yang baik karena ini menunjukkan bahwa perusahaan belum menggunakan aset secara maksimal

- Jika Kas & Setara Kas = Kewajiban Lancar, itu berarti perusahaan memiliki cukup kas untuk melunasi kewajiban lancarnya.

- Jika Kas & Setara Kas <Kewajiban Lancar, maka ini adalah situasi yang tepat, dalam perspektif perusahaan. Karena ini berarti perusahaan telah memanfaatkan asetnya dengan baik untuk memperoleh keuntungan.

Bahkan jika itu adalah rasio yang berguna karena menghapus semua ketidakpastian (piutang, persediaan, dll. Untuk diubah menjadi uang tunai untuk melunasi kewajiban lancar) dari aset lancar dan hanya berfokus pada kas & setara kas, sebagian besar analis keuangan tidak menggunakan rasio kas untuk mengambil kesimpulan tentang posisi likuiditas perusahaan.

Contoh Rasio Kas

Contoh 1

Mari kita ambil contoh untuk mengilustrasikan ini. Dalam contoh di bawah ini, perhatian utama kami adalah melihat posisi likuiditas perusahaan dari dua perspektif. Pertama, kita akan melihat perusahaan mana yang berada dalam situasi yang lebih baik untuk melunasi hutang jangka pendek, dan kedua, kita akan melihat perusahaan mana yang lebih baik dalam menggunakan aset jangka pendeknya.

| X (dalam US $) | Y (dalam US $) | |

| Tunai | 10000 | 3000 |

| Setara Kas | 1000 | 500 |

| Piutang | 1000 | 5.000 |

| Persediaan | 500 | 6000 |

| Akun hutang | 4000 | 3000 |

| Hutang Pajak Saat Ini | 5.000 | 6000 |

| Kewajiban Jangka Panjang Saat Ini | 11000 | 9000 |

| rasio cakupan kas | 0,55 | 0.19 |

| Rasio saat ini | 0.63 | 0.81 |

Sekarang dari contoh di atas, kita bisa membuat beberapa kesimpulan.

Pertama, perusahaan mana yang lebih baik untuk membayar hutang jangka pendek dengan pasti (tidak memiliki ketidakpastian)? Ini pasti Perusahaan X karena kas & setara kas Perusahaan X jauh lebih banyak daripada Perusahaan Y dibandingkan dengan kewajiban lancar masing-masing. Dan jika kita melihat rasio kedua perusahaan tersebut, kita akan melihat bahwa rasio Perusahaan X adalah 0,55, sedangkan rasio cakupan kas Perusahaan Y hanya 0,19.

Jika kita memasukkan rasio lancar ke perspektif (rasio lancar = aset lancar / kewajiban lancar), Perusahaan Y berada dalam posisi yang lebih baik untuk melunasi hutang jangka pendek (jika kita menganggap bahwa piutang dan persediaan dapat diubah menjadi kas dalam waktu singkat. periode waktu) karena rasio lancar adalah 0,81.

Bahkan jika Perusahaan X memiliki lebih banyak kas, mereka memiliki piutang & persediaan yang lebih sedikit. Dari satu perspektif, ini adalah posisi yang baik karena tidak ada yang dikunci, dan sebagian besar telah dilikuidasi. Tetapi pada saat yang sama, lebih banyak rasio kas dan lebih sedikit rasio lancar (dibandingkan dengan Perusahaan Y); Perusahaan X bisa lebih baik memanfaatkan uang tunai untuk menghasilkan aset. Dari perspektif ini, Perusahaan Y telah memanfaatkan kasnya dengan lebih baik.

Contoh 2 - Nestle

Pada bagian ini, kami akan mengambil contoh dari industri sehingga Anda dapat memahami cara kerja rasio ini.

Di sini kami akan memperhitungkan data mentah dan akan menghitung rasio ini selama dua tahun berturut-turut.

Pertama, kami akan memperhitungkan data neraca Nestle.

sumber: Laporan Tahunan Nestle

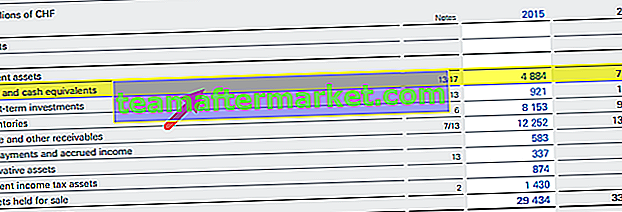

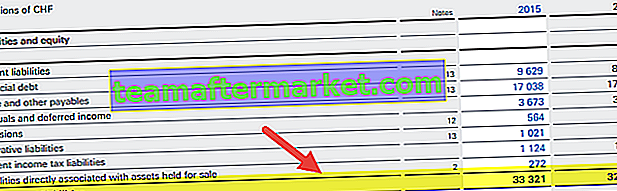

Jika Anda melihat neraca, Anda akan melihat bahwa ada dua kumpulan informasi yang penting bagi kami dalam menentukan rasio kas.

Yang pertama adalah data kas & setara kas dua tahun (lihat warna kuning yang disorot di neraca di atas), dan data kedua, yang berguna bagi kami, adalah total kewajiban lancar untuk tahun 2014 dan 2015.

Sekarang, kami akan menentukan rasio ini dengan menggunakan rumus sederhana yang telah kami sebutkan di atas.

Pada tahun 2014, rasio Nestlé adalah = (7448/32895) = 0,23.

Pada 2015, Nestlé's adalah = (4884/33321) = 0,15.

Jika kita membandingkan cash coverage ratio dua tahun ini, kita akan melihat bahwa pada tahun 2015, rasionya lebih rendah dibandingkan tahun 2014. Alasannya mungkin karena penggunaan uang tunai yang lebih baik dalam menghasilkan keuntungan.

Di sisi lain, kami mencatat bahwa pada tahun 2014, Nestle memiliki lebih banyak kas untuk melunasi hutang jangka pendek dibandingkan pada tahun 2015.

Sekarang, mari kita bandingkan bagaimana rasio cakupan kas Nestle dibandingkan dengan pesaingnya - Hershey's dan Danone.

sumber: ycharts

- Kami mencatat bahwa rasio Nestle cukup stabil, berkisar antara 0,14x - 0,25x selama 10 tahun terakhir

- Rasio Danone merupakan yang terendah di antara para pesaingnya yaitu 0,056x

- Rasio Hershey bervariasi dalam 10 tahun terakhir. Rasio cakupan kas antara 0,45-0,80x antara tahun 2011 - 2015. Namun, baru-baru ini, rasio Hershey turun menjadi sekitar 0,156x.

Contoh 3 - Colgate

Sekarang mari kita ambil contoh lain dari Colgate

Original text

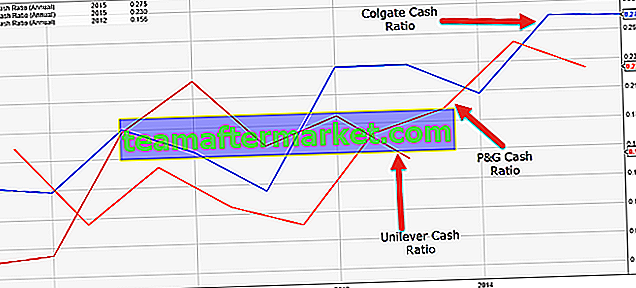

sumber: ycharts Colgate telah mempertahankan rasio yang sehat 0,1x hingga 0,28x dalam 10 tahun terakhir. Dengan rasio kas yang lebih tinggi ini, perusahaan berada pada posisi yang lebih baik untuk melunasi kewajiban lancarnya.

sumber: ycharts Colgate telah mempertahankan rasio yang sehat 0,1x hingga 0,28x dalam 10 tahun terakhir. Dengan rasio kas yang lebih tinggi ini, perusahaan berada pada posisi yang lebih baik untuk melunasi kewajiban lancarnya.Di bawah ini adalah perbandingan cepat dari rasio cakupan kas Colgate vs. P&G vs. Unilever

sumber: ycharts

- Rasio Colgate, dibandingkan dengan rekan-rekannya, tampaknya jauh lebih unggul.

- Rasio Unilever telah menurun dalam 5-6 tahun terakhir.

- Rasio P&G terus meningkat selama periode 3-4 tahun terakhir.

Relevansi dan Penggunaan

- Kreditor lebih cenderung melihat rasio kas Perusahaan daripada investor karena menjamin apakah Perusahaan dapat melunasi hutangnya atau tidak. Karena rasio tidak menggunakan persediaan dan piutang, kreditor yakin bahwa hutangnya dapat dilunasi jika rasio tersebut lebih besar dari 1.

- Piutang dapat memakan waktu berminggu-minggu atau berbulan-bulan untuk dikonversi menjadi uang tunai, dan inventaris mungkin membutuhkan waktu berbulan-bulan untuk dijual; bagaimanapun, uang tunai adalah bentuk aset terbaik yang digunakan untuk melunasi kewajiban. Oleh karena itu, kreditor mengambil pelipur lara dan memberikan pinjaman kepada Perusahaan dengan rasio kas yang lebih baik.

- Meskipun rasio kas yang lebih tinggi lebih disukai oleh para kreditor, Perusahaan tidak menyimpannya terlalu tinggi, rasio kas lebih dari 1 menunjukkan bahwa Perusahaan memiliki aset kas yang terlalu tinggi. Itu tidak dapat digunakan untuk kegiatan yang menguntungkan. Perusahaan tidak mempertahankan aset kas tinggi karena kas menganggur di rekening bank tidak menghasilkan pengembalian yang baik. Oleh karena itu, mereka mencoba menggunakannya untuk proyek, memperoleh bisnis baru, merger, dan akuisisi, penelitian, dan proses pengembangan untuk menghasilkan pengembalian yang lebih baik. Oleh karena itu, rasio kas di kisaran 0,5-1 dianggap baik.

- Meskipun rasio kas adalah ukuran likuiditas yang ketat, investor tidak terlalu sering melihat rasio tersebut selama analisis fundamental Perusahaan. Investor ingin perusahaan memanfaatkan kas menganggurnya untuk menghasilkan lebih banyak laba dan pendapatan.

- Investor akan lebih baik jika perusahaan melunasi utangnya tepat waktu dan menggunakan kas menganggur untuk berinvestasi kembali dalam kegiatan bisnis dan menghasilkan pengembalian yang lebih baik.

Batasan

Dari pembahasan di atas, jelaslah bahwa cash coverage ratio bisa menjadi salah satu ukuran terbaik untuk mengukur likuiditas perusahaan. Tetapi ada beberapa batasan rasio ini, yang mungkin menjadi alasan sifatnya yang terkenal.

- Pertama-tama, kebanyakan perusahaan beranggapan bahwa kegunaan cash coverage ratio terbatas. Bahkan perusahaan yang telah menggambarkan rasio yang lebih rendah dapat menggambarkan rasio lancar dan cepat yang jauh lebih tinggi di akhir tahun.

- Di beberapa negara, rasio kurang dari 0,2 termasuk sehat.

- Karena rasio cakupan kas menggambarkan dua perspektif, tidak mudah untuk memahami perspektif mana yang harus dilihat. Jika rasio perusahaan ini kurang dari 1, apa yang akan Anda pahami? Apakah sudah memanfaatkan uangnya dengan baik? Atau memiliki kapasitas lebih untuk melunasi hutang jangka pendek? Itulah alasannya, di sebagian besar analisis keuangan, rasio cakupan kas digunakan bersama dengan rasio lain seperti Rasio Cepat dan Rasio Lancar.