Apa itu Convexity of a Bond?

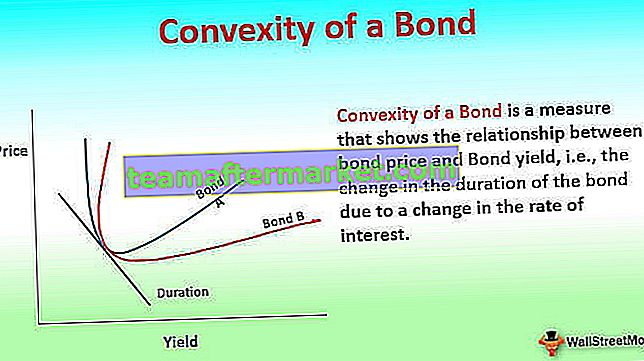

Convexity of a Bond adalah ukuran yang menunjukkan hubungan antara harga obligasi dan yield obligasi, yaitu perubahan durasi obligasi karena adanya perubahan suku bunga, yang membantu alat manajemen risiko untuk mengukur dan mengelola portofolio. eksposur terhadap risiko suku bunga dan risiko kehilangan ekspektasi

Penjelasan

Seperti yang kita ketahui, harga obligasi dan hasil berhubungan terbalik, yaitu ketika hasil meningkat, harga turun. Namun, relasi ini bukanlah garis lurus melainkan kurva cembung. Konveksitas mengukur kelengkungan dalam hubungan ini, yaitu bagaimana durasi berubah seiring dengan perubahan hasil obligasi.

Durasi obligasi adalah hubungan linier antara harga obligasi dan suku bunga dimana, seiring dengan kenaikan suku bunga, harga obligasi turun. Sederhananya, durasi yang lebih tinggi menyiratkan bahwa harga obligasi lebih sensitif terhadap perubahan suku bunga. Untuk perubahan kecil dan mendadak pada obligasi, durasi hasil adalah ukuran yang baik dari sensitivitas harga obligasi. Namun, untuk perubahan yang lebih besar dalam hasil, ukuran durasi tidak efektif karena hubungannya non-linier dan berbentuk kurva. Ada empat jenis pengukuran Durasi yaitu Durasi Macaulay, Durasi Modifikasi, Durasi Efektif, dan Durasi suku bunga kunci yang semuanya mengukur berapa lama waktu yang dibutuhkan agar harga obligasi dilunasi oleh arus kas internal. Apa yang membedakan mereka adalah bagaimana mereka memperlakukan perubahan suku bunga, opsi obligasi yang disematkan, dan opsi penebusan obligasi. Namun, merekatidak memperhitungkan hubungan non-linier antara harga dan hasil.

Convexity mengukur sensitivitas durasi obligasi terhadap perubahan yield. Konveksitas adalah ukuran yang baik untuk perubahan harga obligasi dengan fluktuasi suku bunga yang lebih besar. Secara matematis, konveksitas adalah turunan kedua dari rumus perubahan harga obligasi dengan perubahan suku bunga dan turunan pertama dari persamaan durasi.

Formula Konveksitas Ikatan

Contoh Perhitungan Konveksitas

Untuk Obligasi dengan Nilai Nominal USD1.000 dengan kupon tengah tahunan 8,0% dan hasil 10% dan 6 tahun hingga jatuh tempo dan harga saat ini 911,37, durasinya adalah 4,82 tahun, durasi yang dimodifikasi adalah 4,59 dan perhitungan untuk Convexity adalah:

Konveksitas Tahunan: Konveksitas Semi Tahunan / 4 = 26,2643 Konveksitas Semi Tahunan: 105,0573

Dalam contoh di atas, konveksitas 26.2643 dapat digunakan untuk memprediksi perubahan harga untuk perubahan 1% hasil adalah:

Jika hanya durasi modifikasi yang digunakan:

Perubahan harga = - Durasi Modifikasi * Perubahan hasil

Perubahan harga untuk kenaikan 1% hasil = (- 4,59 * 1%) = -4,59%

Jadi harga akan turun 41.83

Untuk mengakomodasi bentuk cembung grafik, rumus perubahan harga berubah menjadi:

Perubahan harga = [ - Durasi Modifikasi * Perubahan hasil ] + [ 1/2 * Konveksitas * (perubahan hasil) 2 ]

Perubahan harga untuk kenaikan 1% hasil = [ -4.59 * 1% ] + [1/2 * 26.2643 * 1%] = -4.46%

Jadi harga akan turun hanya 40.64 bukan 41.83

Ini menunjukkan bagaimana untuk kenaikan 1% yang sama dalam menghasilkan penurunan harga yang diprediksi, berubah jika satu-satunya durasi digunakan sebagai lawan ketika konveksitas kurva hasil harga juga disesuaikan.

Jadi harga pada kenaikan 1% dalam imbal hasil seperti yang diperkirakan dengan durasi Modifikasi adalah 869,54 dan seperti yang diperkirakan menggunakan durasi modifikasi dan konveksitas obligasi adalah 870,74. Perbedaan 1,12 dalam perubahan harga ini disebabkan oleh fakta bahwa kurva imbal hasil harga tidak linier seperti yang diasumsikan dalam rumus durasi.

Rumus Perkiraan Konveksitas

Seperti yang terlihat dalam perhitungan konveksitas bisa sangat melelahkan dan lama terutama untuk obligasi jangka panjang dan memiliki banyak arus kas. Rumus pendekatan konveksitas adalah sebagai berikut:

Convexity dan Manajemen Risiko

Seperti yang dapat dilihat dari rumus Convexity adalah fungsi dari harga obligasi, YTM (Yield to maturity), Time to maturity dan penjumlahan arus kas. Jumlah arus kupon (arus kas) mengubah durasi dan juga konveksitas obligasi. Durasi obligasi nol sama dengan waktunya hingga jatuh tempo tetapi karena masih ada hubungan cembung antara harga dan hasil, obligasi tanpa kupon memiliki tingkat konveksitas tertinggi dan harganya paling sensitif terhadap perubahan hasil.

Pada grafik di atas, Obligasi A lebih cembung daripada Obligasi B meskipun keduanya memiliki durasi yang sama dan karenanya Obligasi A lebih sedikit dipengaruhi oleh perubahan suku bunga.

Convexity adalah alat manajemen risiko yang digunakan untuk menentukan seberapa berisiko sebuah obligasi karena semakin cembung obligasi, semakin sensitif harganya terhadap pergerakan suku bunga. Obligasi dengan tingkat cembung yang lebih tinggi memiliki perubahan harga yang lebih besar ketika tingkat suku bunga turun dibandingkan dengan obligasi dengan tingkat konveksitas yang lebih rendah. Oleh karena itu, ketika dua obligasi serupa dievaluasi untuk investasi dengan hasil dan durasi yang sama, obligasi dengan konveksitas yang lebih tinggi lebih disukai dalam skenario suku bunga stabil atau turun karena perubahan harga lebih besar. Dalam skenario penurunan suku bunga lagi, konveksitas yang lebih tinggi akan lebih baik karena kerugian harga untuk kenaikan suku bunga akan lebih kecil.

Cembung Positif dan Negatif

Cembung bisa positif atau negatif. Suatu obligasi memiliki konveksitas positif jika yield dan durasi obligasi meningkat atau menurun secara bersama-sama, yaitu memiliki korelasi positif. Kurva hasil untuk ini biasanya bergerak ke atas. Jenis ini untuk obligasi yang tidak memiliki opsi panggilan atau opsi pembayaran di muka. Obligasi memiliki konveksitas negatif ketika yield meningkat, durasi menurun, yaitu ada korelasi negatif antara yield dan durasi dan kurva yield bergerak ke bawah. Ini biasanya obligasi dengan opsi panggilan, sekuritas berbasis hipotek, dan obligasi yang memiliki opsi pembayaran kembali. Jika obligasi dengan pembayaran di muka atau opsi beli memiliki premi yang harus dibayarkan untuk keluar lebih awal, maka konveksitasnya dapat berubah menjadi positif.

Pembayaran kupon dan periodisitas pembayaran obligasi berkontribusi pada konveksitas obligasi. Jika ada pembayaran kupon yang lebih berkala selama umur obligasi maka konveksitasnya lebih tinggi sehingga lebih kebal terhadap risiko suku bunga karena pembayaran periodik membantu meniadakan pengaruh perubahan suku bunga pasar. Jika ada pembayaran sekaligus maka konveksitasnya paling kecil sehingga menjadi investasi yang lebih berisiko.

Konveksitas Portofolio Obligasi

Untuk portofolio obligasi, konveksitas akan mengukur risiko semua obligasi yang disatukan dan merupakan rata-rata tertimbang dari masing-masing obligasi tanpa obligasi atau nilai pasar obligasi yang digunakan sebagai bobot.

Meskipun Konveksitas memperhitungkan bentuk non-linier dari kurva harga-hasil dan menyesuaikan prediksi untuk perubahan harga, masih ada beberapa kesalahan yang tersisa karena ini hanya turunan kedua dari persamaan harga-hasil. Untuk mendapatkan harga yang lebih akurat untuk perubahan hasil, menambahkan turunan berikutnya akan memberikan harga yang lebih mendekati harga obligasi yang sebenarnya. Saat ini dengan model komputer canggih yang memprediksi harga, konveksitas lebih merupakan ukuran risiko obligasi atau portofolio obligasi. Obligasi yang lebih cembung atau portofolio obligasi kurang berisiko karena perubahan harga untuk penurunan suku bunga lebih kecil. Jadi obligasi yang lebih cembung akan memiliki imbal hasil yang lebih rendah karena harga pasar berisiko lebih rendah.

Risiko Suku Bunga dan Konveksitas

Pengukuran risiko untuk obligasi melibatkan sejumlah risiko. Ini termasuk tetapi tidak terbatas pada:

- Risiko pasar yang mengubah suku bunga pasar dengan cara yang tidak menguntungkan

- Risiko pembayaran di muka yaitu obligasi dilunasi lebih awal dari tanggal jatuh tempo sehingga mengganggu arus kas

- Risiko gagal bayar yaitu penerbit obligasi tidak akan membayar bunga atau jumlah pokok

Risiko suku bunga adalah risiko universal bagi semua pemegang obligasi karena semua kenaikan suku bunga akan menurunkan harga dan semua penurunan suku bunga akan meningkatkan harga obligasi. Risiko suku bunga ini diukur dengan durasi yang dimodifikasi dan selanjutnya diperhalus oleh konveksitas. Konveksitas adalah ukuran risiko sistemik karena mengukur pengaruh perubahan nilai portofolio obligasi dengan perubahan yang lebih besar pada tingkat suku bunga pasar sementara durasi yang dimodifikasi cukup untuk memprediksi perubahan yang lebih kecil pada suku bunga.

Seperti yang disebutkan sebelumnya, konveksitas positif untuk obligasi reguler tetapi untuk obligasi dengan opsi seperti obligasi yang dapat dipanggil, sekuritas berbasis mortgage (yang memiliki opsi pembayaran di muka) obligasi tersebut memiliki konveksitas negatif pada tingkat suku bunga yang lebih rendah karena risiko pembayaran di muka meningkat. Untuk obligasi dengan konveksitas negatif, harga tidak meningkat secara signifikan dengan penurunan suku bunga karena arus kas berubah karena pembayaran di muka dan panggilan awal.

Karena arus kas lebih tersebar, konveksitas meningkat karena risiko tingkat bunga meningkat dengan lebih banyak celah di antara arus kas. Jadi konveksitas sebagai ukuran lebih berguna jika kupon lebih tersebar dan nilainya lebih rendah. Jika kita memiliki obligasi tanpa kupon dan portofolio obligasi tanpa kupon, konveksitasnya adalah sebagai berikut:

- durasi obligasi tanpa kupon yang sama dengan saat jatuh tempo (karena hanya ada satu arus kas) dan karena itu konveksitasnya sangat tinggi

- sedangkan durasi portofolio obligasi tanpa kupon dapat disesuaikan dengan yang ada pada obligasi tanpa kupon dengan memvariasikan nilai nominal dan jatuh tempo dari obligasi tanpa kupon dalam portofolio. Namun, tingkat konveksitas portofolio ini lebih tinggi daripada obligasi tanpa kupon tunggal. Ini karena arus kas obligasi dalam portofolio lebih tersebar daripada arus kas obligasi tanpa kupon.

Konveksitas obligasi dengan opsi jual positif sedangkan obligasi dengan opsi beli negatif. Ini karena ketika opsi jual ada dalam uang, maka jika pasar turun, Anda dapat meletakkan obligasi atau jika pasar naik, Anda mempertahankan semua arus kas. Hal ini membuat konveksitas menjadi positif, atau obligasi dengan opsi panggilan penerbit akan memanggil obligasi jika tingkat bunga pasar turun, dan jika harga pasar meningkat, arus kas akan dipertahankan. Karena kemungkinan perubahan arus kas, konveksitas obligasi menjadi negatif karena penurunan suku bunga.

Konveksitas obligasi yang diukur ketika tidak ada perubahan yang diharapkan dalam arus kas masa depan disebut konveksitas yang dimodifikasi. Ketika diharapkan ada perubahan arus kas masa depan, konveksitas yang diukur adalah konveksitas efektif.

Kesimpulan

Konveksitas muncul karena bentuk kurva harga-hasil. Jika grafik imbal hasil pasar datar dan semua perubahan harga adalah pergeseran paralel, maka semakin cembung portofolionya, semakin baik kinerjanya dan tidak akan ada tempat untuk arbitrase. Namun, karena grafik imbal hasil berbentuk kurva, untuk obligasi jangka panjang, kurva imbal hasil harga berbentuk punuk untuk mengakomodasi konveksitas yang lebih rendah di jangka yang terakhir.

Terakhir, konveksitas adalah ukuran sensitivitas obligasi atau suku bunga portofolio dan harus digunakan untuk mengevaluasi investasi berdasarkan profil risiko investor.