Definisi Kewajiban Kontinjensi

Kewajiban Kontinjensi mengacu pada potensi kewajiban perusahaan yang mungkin timbul di masa depan atas dasar peristiwa kontinjensi yang berada di luar kendali perusahaan dan ini akan dicatat oleh perusahaan dalam neraca hanya dalam kasus jika kontinjensi tersebut menjadi pasti. kemungkinan besar terjadi di perusahaan dan jumlah kewajiban tersebut dapat diperkirakan secara wajar.

Dengan kata sederhana, ini didefinisikan sebagai kewajiban atau kewajiban di masa depan, yang mungkin timbul atau mungkin tidak timbul karena peristiwa atau situasi yang tidak pasti. Kewajiban ini juga dicatat dalam pembukuan akuntansi jika jumlah kewajiban dapat diperkirakan.

Kewajiban ini akan seperti jika orang X memperoleh pinjaman dari Bank dan Y ditandatangani sebagai jaminan untuk pinjaman tersebut dan bank akan mengeluarkan dana berdasarkan jaminan tersebut jika orang X gagal membayar kembali pinjaman daripada jaminan yang dimiliki Y untuk membayarnya, ini, pada gilirannya, disebut sebagai kewajiban kontinjensi. Mereka umumnya tidak diakui sebagai aset atau kewajiban keuangan di neraca sebelum kondisi tersebut terpenuhi.

Daftar Kewajiban Kontinjensi

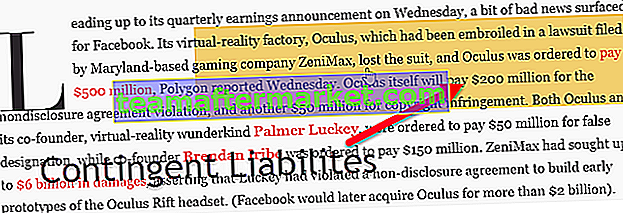

# 1 - Potensi Tuntutan Hukum

Potensi tuntutan hukum muncul ketika seseorang memberikan jaminan atas nama orang lain ketika orang atau individu yang sebenarnya gagal membayar bahwa orang yang memberikan jaminan harus membayar uang tersebut.

# 2 - Garansi Produk

Ketika suatu produk diproduksi dan siap untuk dijual maka beberapa perusahaan memberikan jaminan produk, yaitu jaminan minimum untuk jangka waktu tertentu dan ketika produk gagal berfungsi dalam masa jaminan maka produk tersebut harus diganti atau diperbaiki oleh perusahaan yang tanggung jawab kepada perusahaan.

Mari kita lihat contoh di mana seseorang telah membeli sepeda motor dari showroom dan memiliki garansi mesin dan sepeda motor selama dua tahun, dan mesin gagal berfungsi dalam waktu enam bulan setelah pembelian, maka perusahaan harus mengganti mesinnya. . Oleh karena itu, ini merupakan kewajiban kontinjensi kepada perusahaan.

# 3 - Investigasi Tertunda

Penyelidikan yang menunggu keputusan atau kasus pengadilan berdasarkan hukum jika ditemukan bahwa individu atau perusahaan lebih lalai daripada yang seharusnya mereka tanggung untuk menanggung hukuman seperti yang ditentukan oleh pengadilan.

Jenis Kewajiban Kontinjensi

# 1 - Kewajiban Kontinjensi Eksplisit

Ini adalah beberapa jenis kewajiban khusus pemerintah atau kewajiban hukum yang ditetapkan oleh undang-undang atau yang disahkan oleh undang-undang.

Beberapa contohnya adalah:

- Jaminan pemerintah pusat untuk pinjaman non-pemerintah.

- Skema asuransi: yaitu, skema asuransi Pemerintah atas obligasi bank, deposito bank, dan sebagian dana pensiun.

- Kewajiban atau kewajiban bank sentral.

- Pinjaman hipotek, pinjaman pelajar, pinjaman pertanian, dll.

- Pensiun pegawai negeri.

- Jaminan pemerintah pusat atas investasi swasta.

- Ganti rugi yang diterima untuk kerugian atau kerusakan pihak lain;

- Klaim hukum di mana pengadilan memerintahkan untuk membayar sejumlah uang atau denda untuk kasus-kasus yang menunggu keputusan.

- Nilai tukar mata uang.

Jenis # 2 - Kewajiban Kontinjensi Implisit

Ini adalah kewajiban hukum yang diakui secara umum setelah terjadinya peristiwa atau setelah realisasinya, dalam kasus seperti itu Pemerintah membuat jumlah untuk jenis penyebab tersebut. Ini tidak dicatat secara resmi karena mungkin terjadi atau mungkin tidak terjadi.

Beberapa contohnya adalah:

- Pemulihan lingkungan, bantuan bencana, Banjir, Topan, Tsunami, dan bencana alam lainnya. Dalam kasus seperti itu, pemerintah akan mengambil langkah-langkah yang diperlukan untuk melakukan pembayaran atau bantuan kepada daerah yang terkena dampak dan orang serta properti yang terkena dampak.

- Manfaat jaminan sosial.

- Bank gagal membayar kembali uang itu.

- Kota mangkir.

- Kegagalan dana pensiun tanpa jaminan;

- Default bank sentral pada kewajibannya (perdagangan mata uang, keseimbangan stabilitas pembayaran);

- Kredit perdagangan dan uang muka.

Kapan Mencatat Kewajiban Kontinjensi?

- Kemungkinan - Catat jenis tanggung jawab ini jika ada kemungkinan peristiwa atau kerugian tersebut dapat terjadi dan saat kami dapat memperkirakan secara wajar jumlah kerugian yang terjadi pada kisaran tertentu.

- Reasonably Possible - Mengungkapkan keberadaan kewajiban ini dalam laporan keuangan jika kewajiban atau kewajiban tersebut cukup mungkin tetapi tidak mungkin.

- Jarak Jauh - Tidak perlu mencatat atau mengungkapkan tanggung jawab kontinjensi ini jika kemungkinan kemunculannya kecil.

Apa Perlunya Menghitung Kewajiban Kontinjensi?

Kewajiban kontinjensi yang mungkin terjadi di masa depan sangat perlu diperhitungkan karena terdapat dampak ekonomi dan keuangan yang terlibat dalam kewajiban tersebut. Ini akan menjadi tantangan untuk menilai secara akurat posisi keuangan perekonomian atau entitas jika kewajiban ini tidak ditangkap atau diukur.

Akan lebih baik jika kita mencatat kewajiban kontinjensi entitas atau pemerintah. Merancang anggaran untuk mengawasi kewajiban semacam itu akan baik untuk perekonomian negara. Ini juga akan baik untuk entitas karena tidak akan merusak reputasi perusahaan, seperti yang disebutkan dalam laporan keuangan sebelumnya. Itu bagus untuk memiliki catatan, meskipun ini tidak lengkap dan akurat. Dengan memperhitungkan dampak masa lalu, hanya beberapa negara seperti Australia, Selandia Baru, dan Kanada yang menyebutkannya.

Kesimpulan

Ada keuntungan dan kerugian dari kewajiban bersyarat, karena dapat menguntungkan penerima dan merugikan orang yang bersangkutan atau yang seharusnya melakukan pembayaran kepada penerima. Ini akan baik bagi siapa saja yang mungkin mencatat dan menyebutkannya dalam laporan keuangan mereka. Estimasi memainkan peran penting di sini. Dalam hal kewajiban kontinjensi implisit, akan sulit untuk memperkirakan kapan bencana alam terjadi. Dalam kasus seperti itu, kewajiban hanya diukur setelah kejadian, dan pemerintah akan membayar uang atau memperbaiki daerah yang terkena dampak. Secara umum, kewajiban semacam itu mungkin atau mungkin tidak terjadi, tetapi lebih baik untuk melacak atau mencatat apa yang mungkin terjadi.