Berapa Nilai Terminal?

Selama evaluasi perusahaan menggunakan arus kas yang didiskontokan, tidak semua arus kas sampai tak terbatas diambil dan karenanya setelah beberapa tahun, kemungkinan nilai aset perusahaan atau perkiraan nilai arus kas masa depan digunakan sebagai nilai terminal dan arus kas yang didiskontokan dijalankan.

Ini adalah nilai arus kas bebas yang diharapkan perusahaan setelah periode model keuangan yang diproyeksikan secara eksplisit.

Tutorial ini berfokus pada cara-cara penghitungan Nilai Terminal dalam konteks menyiapkan Model Keuangan di excel. -

- TV Alibaba (menggunakan Metode Pertumbuhan Abadi)

Unduhan Berguna - 1) Template Excel Nilai Terminal Gratis (digunakan dalam posting) dan 2) Model Perhitungan TV IPO Alibaba

Unduh Template Nilai Terminal

Hitung Nilai Terminal

Perhitungan nilai terminal adalah persyaratan utama Arus Kas yang Didiskon.

- Sangat sulit untuk memproyeksikan laporan keuangan perusahaan yang menunjukkan bagaimana mereka akan berkembang dalam jangka waktu yang lebih lama.

- Tingkat kepercayaan proyeksi laporan keuangan berkurang secara eksponensial selama bertahun-tahun, yang jauh dari hari ini.

- Selain itu, kondisi makroekonomi yang mempengaruhi bisnis dan negara dapat berubah secara struktural.

- Oleh karena itu, kami menyederhanakan dan menggunakan asumsi rata-rata tertentu untuk menemukan nilai perusahaan di luar periode perkiraan (disebut " Nilai Terminal" ) seperti yang disediakan oleh Pemodelan Keuangan.

Grafik berikut menunjukkan cara menghitung Nilai Terminal.

Langkah-langkah dalam Menghitung Nilai Terminal

Pada bagian ini, saya telah menjelaskan pendekatan keseluruhan untuk melakukan Arus Kas Diskon atau penilaian DCF dari perusahaan mana pun. Terutama, harap perhatikan Langkah # 3, di mana kami menghitung Nilai Terminal Perusahaan untuk menemukan Nilai Wajar Saham.

Langkah # 1: Buat Infrastruktur (tidak dibahas dalam artikel ini)

Siapkan lembar excel kosong dengan Laporan Laba Rugi Terpisah, Neraca dan Arus Kas (5 tahun terakhir)

Isi laporan keuangan historis (IS, BS, CF) dan lakukan penyesuaian yang diperlukan untuk item yang tidak berulang (pengeluaran atau keuntungan satu kali).

Lakukan Analisis Rasio untuk tahun Historis untuk memahami perusahaan

Langkah # 2: Proyeksikan Laporan Keuangan dan FCFF (tidak dibahas dalam artikel ini)

- Peramalan Laporan Laba Rugi (P&L) paling penting bagi analis. Karenanya, Anda harus mencurahkan banyak waktu untuk ini. Dalam hal ini, Anda perlu membaca laporan tahunan dan dokumen lainnya untuk mendapatkan pemahaman yang kuat tentang perkiraan.

- Sebaiknya Anda juga membaca laporan penelitian rumah pialang lain untuk memahami bagaimana mereka memodelkan nomor penjualan.

- Perkiraan laporan keuangan untuk 5 tahun ke depan (periode perkiraan eksplisit) - model keuangan

- Saat Anda meramalkan laporan keuangan perusahaan, Anda hanya boleh memproyeksikan laporan keuangan perusahaan untuk 4-5 tahun ke depan dan umumnya tidak lebih dari itu.

- Kami secara teoritis dapat memproyeksikan laporan keuangan untuk 100-200 tahun ke depan; namun, jika kami melakukannya, kami memperkenalkan banyak volatilitas berdasarkan asumsi.

Langkah # 3: Temukan Harga Saham yang adil dari Perusahaan dengan mendiskon FCFF dan TV

- Hitung FCFF untuk 5 tahun ke depan sebagaimana diturunkan dari Model Keuangan

- Terapkan WACC (biaya modal rata-rata tertimbang) yang sesuai dari perhitungan struktur modal.

- Hitung Nilai Sekarang dari Periode Eksplisit FCFF

- Hitung Nilai Perusahaan (periode di luar Periode Eksplisit)

- Nilai Perusahaan = Nilai Sekarang (Periode Eksplisit FCFF) + Nilai Sekarang (TV)

- Temukan Nilai Ekuitas Perusahaan setelah dikurangi Hutang Bersih.

- Bagilah Nilai Ekuitas Perusahaan dengan jumlah total saham untuk sampai pada "Nilai Wajar Intrinsik" perusahaan.

- Sarankan apakah akan "BELI" atau "MENJUAL"

Juga, lihat Nilai Perusahaan vs. Nilai Ekuitas

Rumus Nilai Terminal

Asumsi penting di sini adalah “ Kelangsungan Hidup” perusahaan. Dengan kata lain, perusahaan tidak akan menghentikan operasi bisnisnya setelah beberapa tahun; Namun, itu akan terus berbisnis selamanya. Nilai perusahaan (Nilai Perusahaan) pada dasarnya adalah nilai sekarang dari semua Arus Kas Bebas di masa depan ke Perusahaan.

Kami dapat mewakili nilai perusahaan menggunakan rumus nilai terminal di bawah ini -

t = waktu, WACC adalah biaya rata-rata tertimbang modal atau tingkat diskonto, FCFF adalah Arus Kas Bebas ke Perusahaan

Kita dapat memecah rumus nilai terminal di atas menjadi dua bagian 1) Nilai Sekarang dari prakiraan eksplisit, 2) Nilai Sekarang TV

3 Jenis Rumus Nilai Terminal

Ada tiga rumus untuk menghitung Nilai Terminal Perusahaan. Dua pendekatan pertama mengasumsikan bahwa perusahaan akan eksis secara berkelanjutan pada saat estimasi TV. Pendekatan ketiga mengasumsikan perusahaan diambil alih oleh perusahaan yang lebih besar, sehingga membayar harga akuisisi. Mari kita lihat pendekatan ini secara rinci.

1) Perpetuity Growth Method atau Gordon Growth Perpetuity Model

Harap diingat bahwa asumsi di sini adalah "kepedulian yang berkelanjutan".

Metode ini adalah rumus yang disukai untuk menghitung Nilai Terminal perusahaan. Metode ini mengasumsikan bahwa pertumbuhan perusahaan akan terus berlanjut (tingkat pertumbuhan yang stabil), dan pengembalian modal akan lebih besar daripada biaya modal. Kami mendiskon arus kas bebas ke perusahaan di luar tahun yang diproyeksikan dan menemukan Nilai Terminal.

Menggunakan matematika keren, kita dapat menyederhanakan rumus seperti di bawah ini -

Pembilang rumus di atas juga dapat ditulis sebagai FCFF (6) = FCFF (5) x (1+ tingkat pertumbuhan)

Rumus nilai terminal yang direvisi adalah sebagai berikut -

Perkiraan yang masuk akal dari tingkat pertumbuhan yang stabil di sini adalah tingkat pertumbuhan PDB negara tersebut. Metode Pertumbuhan Gordon dapat diterapkan pada perusahaan yang sudah matang, dan tingkat pertumbuhannya relatif stabil. Contohnya bisa jadi perusahaan dewasa di sektor otomotif, sektor barang konsumen, dll.

2) Tidak Ada Model Pertumbuhan Kekekalan

Rumus ini mengasumsikan bahwa tingkat pertumbuhan adalah nol! Asumsi ini menyiratkan bahwa pengembalian investasi baru sama dengan biaya modal.

Rumus nilai terminal kekekalan non-pertumbuhan

Metodologi ini mungkin berguna di sektor-sektor di mana persaingan tinggi, dan peluang untuk memperoleh keuntungan berlebih cenderung bergerak ke nol.

3) Keluar dari Beberapa Metode

Rumus ini menggunakan asumsi yang mendasari bahwa beberapa basis pasar adalah pendekatan yang adil untuk menilai Bisnis. Suatu nilai biasanya ditentukan sebagai kelipatan EBIT atau EBITDA. Untuk bisnis siklus, alih-alih jumlah EBITDA atau EBIT pada akhir tahun n, kami menggunakan EBIT atau EBITDA rata-rata selama satu siklus. Misalnya, jika sektor logam dan pertambangan diperdagangkan pada 8 kali lipat EV / EBITDA, maka TV perusahaan yang tersirat menggunakan metode ini adalah 8 x EBITDA perusahaan.

Contoh Perhitungan Nilai Terminal di Excel

Dalam contoh ini, kami menghitung nilai wajar saham menggunakan pendekatan penghitungan nilai dua terminal yang dibahas di atas. Anda dapat mendownload template Terminal Value Excel untuk contoh di bawah ini -

Selain informasi di atas, Anda memiliki informasi berikut -

- Hutang = $ 100

- Tunai = $ 50

- Jumlah saham = 100

Temukan nilai wajar per saham menggunakan dua metode penghitungan nilai terminal yang diusulkan

Perhitungan Harga Saham - menggunakan Metode Pertumbuhan Abadi

Langkah 1 - Hitung NPV Arus Kas Bebas ke Perusahaan untuk periode perkiraan eksplisit (2014-2018)

Langkah 2 - Hitung Nilai Terminal Saham (pada akhir 2018) menggunakan metode Pertumbuhan Abadi

Langkah 3 - Hitung Nilai Sekarang dari TV

Langkah 4 - Hitung Nilai Perusahaan dan Harga Saham

Harap dicatat bahwa dalam contoh ini, kontribusi nilai Terminal terhadap nilai Perusahaan adalah 78%! Ini tidak terkecuali. Secara umum, Anda akan mencatat bahwa itu menyumbang 60-80% dari total nilai.

Perhitungan Harga Saham - menggunakan Exit Multiple Method.

Langkah 1 - Hitung NPV Arus Kas Bebas ke Perusahaan untuk periode perkiraan eksplisit (2014-2018). Silakan merujuk ke metode di atas, di mana kami telah menyelesaikan langkah ini.

Langkah 2 - Hitung Nilai Terminal Saham (pada akhir 2018) menggunakan Metode Keluar Berganda. Mari kita asumsikan bahwa dalam industri ini, rata-rata perusahaan diperdagangkan pada 7x EV / EBITDA kelipatan. Kami dapat menerapkan kelipatan yang sama ini untuk menemukan TV dari saham ini.

Langkah 3 - Hitung Nilai Sekarang dari TV

Langkah 4 - Hitung Nilai Perusahaan dan Harga Saham

Harap diperhatikan bahwa dalam contoh ini, kontribusi TV terhadap nilai Perusahaan adalah 77%!

Dengan kedua metode tersebut, kami mendapatkan harga saham yang sangat dekat satu sama lain. Terkadang, Anda mungkin mencatat variasi yang besar dalam harga saham, dan dalam hal ini, Anda perlu memvalidasi asumsi Anda untuk menyelidiki perbedaan besar dalam harga saham menggunakan kedua metodologi tersebut.

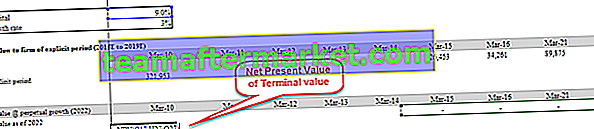

Nilai Terminal Alibaba (menggunakan Metode Pertumbuhan Perpetuity)

Anda dapat mengunduh Model Keuangan Alibaba dari sini. Diagram di bawah merinci arus kas bebas ke perusahaan Alibaba dan pendekatan untuk menemukan penilaian wajar perusahaan.

Valuation of Alibaba = Present Value of FCFF (2015-2022) + Present Value of FCFF (2023 sampai “TV” tak terbatas)

Langkah 1 - Hitung NPV dari Arus Kas Bebas ke Perusahaan Alibaba untuk periode eksplisit (2015-2022)

Langkah 2 - Hitung nilai Terminal Alibaba pada akhir tahun 2022 - Dalam model DCF ini, kami telah menggunakan metode Pertumbuhan Perpetuity untuk menghitung Nilai Terminal Alibaba

Langkah 3. Hitung Nilai Sekarang Bersih dari TV.

Langkah 4 - Hitung Nilai Perusahaan dan Harga Saham Wajar Alibaba

Harap dicatat bahwa TV menyumbang sekitar 72% dari total Nilai Perusahaan dalam kasus Alibaba

Bisakah Nilai Terminal Menjadi Negatif?

Secara teoritis, YA, Secara Praktis TIDAK!

Secara teoritis, hal ini dapat terjadi jika nilai Terminal dihitung menggunakan metode pertumbuhan perpetuitas.

Pada rumus nilai terminal di atas, jika kita mengasumsikan WACC <tingkat pertumbuhan , maka nilai yang diturunkan dari rumus tersebut akan menjadi Negatif. Ini sangat sulit untuk dicerna karena perusahaan dengan pertumbuhan tinggi sekarang menunjukkan nilai terminal negatif hanya karena rumus yang digunakan. Namun asumsi tingkat pertumbuhan yang tinggi ini tidak tepat. Kita tidak dapat berasumsi bahwa perusahaan akan tumbuh pada tingkat yang sangat tinggi hingga tidak terbatas. Jika ini masalahnya, maka perusahaan ini akan menarik semua modal yang tersedia di dunia. Akhirnya, perusahaan akan menjadi seluruh perekonomian dan semua orang yang bekerja untuk perusahaan ini (Luar biasa! Sayangnya, ini tidak mungkin!)

Saat melakukan penilaian, nilai terminal negatif praktis tidak ada. Namun, jika perusahaan mengalami kerugian besar dan di kemudian hari akan bangkrut, maka nilai ekuitas menjadi nol. Penyebab lain bisa jadi jika produk perusahaan menjadi usang seperti mesin ketik atau pager, atau Blackberry (?). Di sini juga, Anda mungkin berada dalam situasi di mana nilai ekuitas mungkin mendekati nol.

Batasan Nilai Terminal

- Harap dicatat Jika kami menggunakan beberapa metode keluar, maka kami mencampur pendekatan Arus Kas Diskonto dengan Pendekatan Penilaian Relatif karena kelipatan keluar telah datang dari perusahaan yang sebanding.

- Ini biasanya memberikan kontribusi lebih dari 75% dari total nilai. Ini menjadi sedikit berisiko jika Anda memperhitungkan fakta bahwa nilai ini sangat bervariasi bahkan dengan perubahan 1% di WACC atau Tingkat Pertumbuhan.

- Mungkin ada perusahaan seperti Box, yang menunjukkan Arus Kas Bebas negatif kepada Perusahaan. Dalam kasus ini, tidak satu pun dari ketiga pendekatan tersebut akan berhasil. Ini menyiratkan bahwa Anda tidak dapat menerapkan pendekatan Arus Kas yang Didiskon. Satu-satunya cara untuk menilai perusahaan seperti itu adalah dengan menggunakan kelipatan penilaian relatif.

- Tingkat Pertumbuhan tidak boleh lebih besar dari WACC. Jika demikian, Anda tidak dapat menerapkan Metode Pertumbuhan Abadi untuk menghitung Nilai Terminal.

Video Nilai Terminal

Kesimpulan

Nilai Terminal adalah konsep yang sangat penting dalam Arus Kas yang Didiskon karena menyumbang lebih dari 60% -80% dari total penilaian perusahaan. Anda harus memberikan perhatian khusus dalam mengasumsikan tingkat pertumbuhan (g), tingkat diskonto (WACC), dan kelipatannya (rasio PE, Price to Book, PEG Ratio, EV / EBITDA, atau EV / EBIT). Ini juga membantu untuk menghitung nilai terminal menggunakan dua metode (metode pertumbuhan terus menerus dan keluar dari beberapa metode) dan memvalidasi asumsi yang digunakan.

Apa berikutnya?

Jika Anda mempelajari sesuatu yang baru atau menikmati postingan tersebut, silakan tinggalkan komentar di bawah. Biarkan aku tahu apa yang kamu pikirkan. Terima kasih banyak, dan hati-hati. Selamat Belajar!

Posting Berguna

Original text

- Formula Nilai Perusahaan

- Formula Model Pertumbuhan Gordon

- Contoh Nilai Ekuitas

- Contoh FCFF <