Persentase laba kotor adalah rumus yang digunakan oleh manajemen, investor dan analis keuangan untuk mengetahui kesehatan keuangan dan profitabilitas perusahaan setelah memperhitungkan harga pokok penjualan dan dihitung dengan membagi laba kotor perusahaan dengan penjualan bersihnya.

Berapa Persentase Laba Kotor?

Persentase Laba Kotor adalah ukuran profitabilitas yang menghitung berapa banyak dari setiap dolar pendapatan yang tersisa setelah membayar harga pokok penjualan (COGS). Dengan kata lain, mengukur efisiensi perusahaan dalam memanfaatkan input biaya produksinya, seperti bahan baku dan tenaga kerja, untuk menghasilkan dan menjual produknya secara menguntungkan.

Ini dapat dilihat sebagai persentase penjualan yang melebihi biaya langsung yang terkait dengan pembuatan produk. Biaya langsung atau HPP ini terutama terdiri dari bahan mentah dan tenaga kerja langsung. Perhitungan rumus persentase laba kotor dilakukan dengan membagi laba kotor dengan total penjualan dan dinyatakan dalam persentase.

Formula Margin Laba Kotor

Rumus persentase laba kotor direpresentasikan sebagai,

Rumus persentase laba kotor = Laba kotor / Total penjualan * 100%

Ini dapat dikembangkan lebih lanjut sebagai,

Rumus persentase laba kotor = (Total penjualan - Harga pokok penjualan) / Total penjualan * 100%

Uang yang tersisa setelah menutupi HPP digunakan untuk membayar biaya operasional lainnya seperti biaya penjualan / komisi, biaya umum & administrasi, penelitian & pengembangan, biaya pemasaran, dan biaya bunga yang muncul lebih jauh di bawah dalam laporan laba rugi. Dengan demikian, semakin tinggi nilainya, semakin baik bagi perusahaan untuk melunasi biaya operasional usahanya.

Langkah-langkah untuk Menentukan Persentase Laba Kotor

Perhitungan rumus persentase laba kotor secara sederhana dapat dilakukan dengan menggunakan langkah-langkah berikut:

Langkah 1: Pertama, catat total penjualan perusahaan, yang dengan mudah tersedia sebagai item baris dalam laporan laba rugi.

Langkah 2: Selanjutnya, kumpulkan COGS langsung dari laporan laba rugi atau hitung COGS dengan menambahkan biaya langsung produksi, seperti bahan baku, upah tenaga kerja, dll.

Langkah 3: Selanjutnya, laba kotor dihitung dengan mengurangi COGS dari total penjualan.

Laba kotor = Total penjualan - COGS;

Langkah 4: Terakhir, dihitung dengan membagi laba kotor dengan total penjualan, seperti yang ditunjukkan di bawah ini. Itu dinyatakan dalam persentase, seperti namanya.

Rumus persentase laba kotor = (Total penjualan - Harga pokok penjualan) / Total penjualan * 100%

Contoh Persentase Laba Kotor

Mari kita pahami konsepnya dengan bantuan contoh sederhana untuk memahaminya dengan lebih baik.

Contoh 1

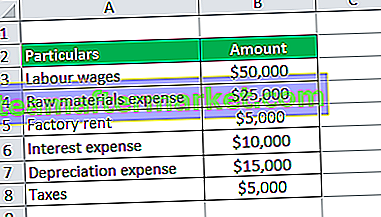

Mari kita perhatikan contoh sebuah perusahaan bernama XYZ Limited untuk melakukan penghitungan laba kotor. XYZ Limited bergerak dalam bisnis pembuatan sepatu roda khusus untuk skater profesional dan amatir. Pada akhir tahun keuangan, XYZ Limited telah memperoleh $ 150.000 dalam total penjualan bersih bersama dengan biaya-biaya berikut ini.

Sesuai pertanyaan, Berdasarkan informasi di bawah ini, kami akan melakukan penghitungan persentase laba kotor untuk XYZ Limited.

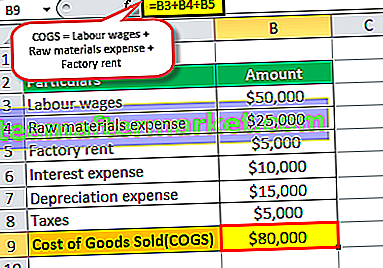

Dengan menggunakan data diatas maka kita akan terlebih dahulu menghitung Harga Pokok Penjualan (COGS)

- COGS = Upah tenaga kerja + Biaya bahan baku + Sewa pabrik

- = $ 50.000 + $ 25.000 + $ 5.000

COGS = $ 80.000

[Hanya biaya tersebut yang diambil dalam perhitungan HPP yang dapat langsung dialokasikan ke produksi]

Sekarang, kami akan menghitung Laba Kotor dengan menggunakan data yang diberikan,

- Laba kotor = Total penjualan - COGS

- = $ 150.000 - $ 80.000

Laba kotor = $ 70.000

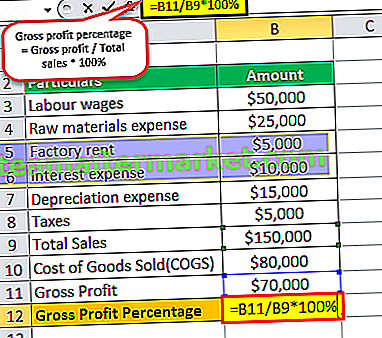

Oleh karena itu, perhitungan persentase laba kotor untuk XYZ Limited adalah

- Rumus persentase laba kotor = Laba kotor / Total penjualan * 100%

- = $ 70.000 / $ 150.000 * 100%

GPP XYZ Limited untuk tahun ini adalah sebagai berikut

% Laba kotor XYZ Limited untuk tahun ini mencapai 46,67%.

Contoh 2

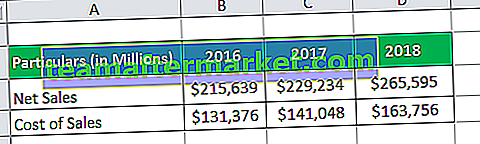

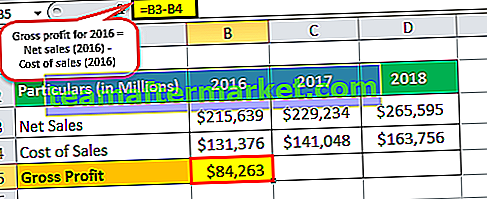

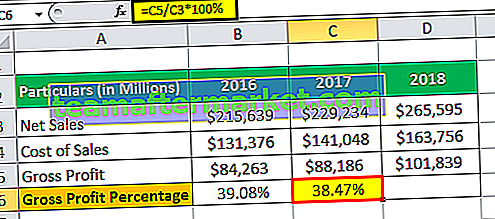

L et kita ambil contoh dari Apple Inc Untuk perhitungan persentase laba kotor untuk tahun fiskal 2016, 2017, dan 2018.

Sesuai laporan tahunan, informasi berikut tersedia:

Berdasarkan informasi di bawah ini, kami akan melakukan penghitungan Apple Inc. untuk tahun 2016, 2017, dan 2018.

Dengan menggunakan data di atas, pertama-tama kita akan menghitung laba kotor Apple Inc. untuk tahun 2016,

- Laba kotor tahun 2016 = Penjualan bersih (2016) - Biaya penjualan (2016)

- = $ 215.639 - $ 131.376

- Laba kotor tahun 2016 = $ 84.263

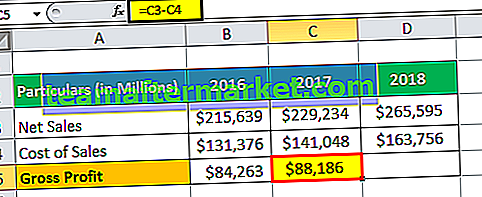

- Laba kotor tahun 2017 = $ 229.234 - $ 141.048

- Laba kotor untuk 2017 = $ 88.186

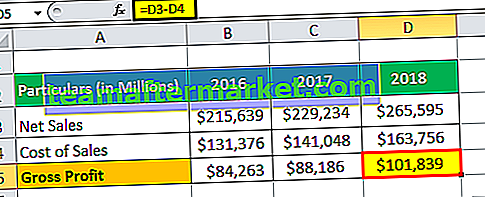

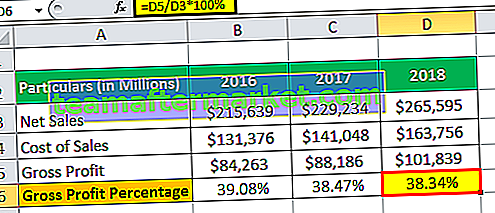

- Laba kotor tahun 2018 = $ 265.595 - $ 163.756

Laba kotor tahun 2018 = $ 101.839

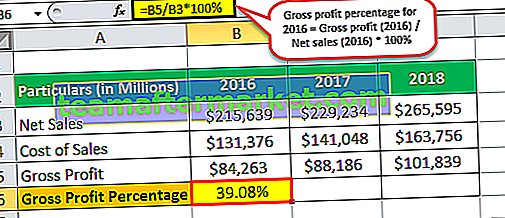

Sekarang kita akan melakukan penghitungan% laba kotor Apple Inc. untuk tahun 2016

- GPP untuk 2016 = Laba kotor (2016) / Penjualan bersih (2016) * 100%

- = $ 84.263 / $ 215.639 * 100%

GPP 2016 = 39,08%

Oleh karena itu, perhitungan% laba kotor Apple Inc. untuk tahun 2017 adalah

- GPP untuk 2017 = $ 88.186 / $ 229.234 * 100%

GPP 2017 = 38,47%

Oleh karena itu, perhitungan% laba kotor Apple Inc. untuk tahun 2018 adalah

- GPP untuk 2018 = $ 101.839 / $ 265.595 * 100%

GPP tahun 2018 = 38,34%

Dengan demikian, perhitungan persentase laba bruto Apple Inc. untuk tahun 2016, 2017 dan 2018 masing-masing sebesar 39,08%, 38,47% dan 38,34%.

Relevansi dan Penggunaan

- Pemahaman tersebut sangat penting bagi seorang investor karena menunjukkan betapa menguntungkannya kegiatan bisnis inti perusahaan tanpa memperhitungkan biaya tidak langsung. Seorang analis dapat menggunakan rasio ini, terutama sebagai metrik penilaian untuk membandingkan kinerja operasi suatu perusahaan dengan pemain lain dalam industri dan sektor yang sama. Selain itu, perusahaan menggunakan rasio ini sebagai indikasi manfaat finansial dan kelangsungan hidup produk atau layanan tertentu.

- Uang yang tersisa setelah menutupi HPP digunakan untuk membayar biaya operasional lainnya. Dengan kata sederhana, semakin tinggi nilainya, semakin banyak perusahaan menghemat setiap dolar dari penjualan untuk membayar biaya operasi dan kewajiban bisnis lainnya.

- Jika sebuah perusahaan selalu mampu mempertahankan marjin laba kotor yang lebih tinggi secara material dibandingkan dengan kebanyakan perusahaan sejenis, itu berarti perusahaan tersebut memiliki proses yang lebih efisien dan operasi yang lebih efisien yang menjadikannya investasi jangka panjang yang aman.

- Di sisi lain, jika suatu perusahaan tidak dapat memperoleh persentase laba kotor yang memadai, maka mungkin sulit bagi perusahaan tersebut untuk membayar biaya operasionalnya. Dengan demikian, persentase laba kotor suatu perusahaan harus stabil kecuali dan sampai ada beberapa perubahan besar yang dilakukan terhadap model bisnis perusahaan.