Formula untuk Menghitung Harga Pokok Produksi (COGM)

Harga Pokok Produksi Rumus menghitung nilai dari total persediaan yang diproduksi perusahaan selama periode dan yang sama siap untuk tujuan penjualan dan merupakan penjumlahan dari total biaya produksi dan nilai persediaan barang dalam proses di awal dan kemudian dikurangi nilai akhir persediaan barang dalam proses dari resultan.

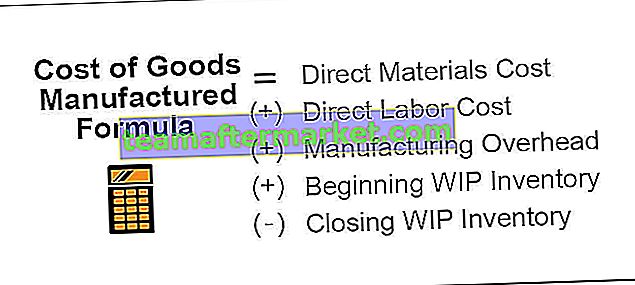

Rumus harga pokok produksi disajikan sebagai berikut,

Harga Pokok Produksi = Biaya Bahan Langsung

(+) Biaya Tenaga Kerja Langsung

(+) Overhead Manufaktur

(+) Memulai Inventaris WIP

(-) Menutup Inventaris WIP

Penjelasan

Harga pokok produksi dapat dihitung dengan menjumlahkan total biaya produksi; yang harus mencakup semua biaya tenaga kerja langsung, biaya bahan langsung, dan biaya overhead pabrik lain; ke stok barang dalam proses pembukaan dan kemudian mengurangi persediaan akhir dalam stok proses. Ini tidak lain adalah lembar biaya perusahaan, dan itu termasuk biaya utama juga. Oleh karena itu, menambahkan semua persediaan tahap produksi dan semua biaya langsung akan menjumlahkan harga pokok produksi dan ketika seseorang membaginya dengan jumlah unit yang diproduksi akan menghasilkan harga pokok produksi.

Contoh

Anda dapat mengunduh Templat Excel Formula Harga Pabrikan ini di sini - Templat Excel Formula Harga PabrikanContoh 1

PQR Ltd. telah menghasilkan rincian berikut dari departemen produksinya. Anda diminta untuk menghitung harga pokok produksi.

Larutan

Oleh karena itu, perhitungan harga pokok produksi adalah sebagai berikut:

- = 8,00,000 + 12,00,000 + 22,00,000 +6,00,000 - 4,80,000

Harga Pokok Produksi akan -

- Harga Pokok Produksi = 43,20,000

Contoh # 2

Tn. W telah bekerja di BEBERAPA manufaktur, dan dia telah diminta untuk mengerjakan lembar biaya Produk “FMG” dan mempresentasikan hal yang sama pada pertemuan berikutnya. Rincian berikut telah diperoleh dari departemen produksi.

Berdasarkan informasi di atas, Anda diharuskan menghitung harga pokok produksi.

Larutan

Disini kami tidak diberikan secara langsung Biaya Material dan Tenaga Kerja. Kita perlu menghitung yang sama dulu.

Kita hanya perlu mengalikan biaya per unit dengan jumlah unit seperti di bawah ini:

Perhitungan Biaya Material dan Tenaga Kerja

- Biaya Bahan = 250 x 500

- = 125.000

- Biaya Tenaga Kerja = 200 x 500

- = 100.000

Oleh karena itu, perhitungan harga pokok produksi adalah sebagai berikut:

- = 125.000 + 100.000 + 250.000 + 79.000 - 63.200

Harga Pokok Produksi akan -

Oleh karena itu, harga pokok produksi menjadi 490.800.

Contoh # 3

Industri Starc telah mulai memproduksi produk baru yang disebut "Avenger Sword". Ini akan digunakan selama masa perang dan dirancang sedemikian rupa sehingga bisa digunakan sebagai pedang dan juga perisai. Namun, sebagai organisasi nirlaba, mereka tidak khawatir dengan penetapan harganya. Tetapi untuk melanjutkan produksi, mereka setidaknya perlu memulihkan biaya. Oleh karena itu, manajemen industri bintang telah meminta departemen produksi untuk mengirimkan biaya yang dikeluarkan saat memproduksi produk yang baru ditemukan, "Avenger Sword".

Di bawah ini adalah detail yang diberikan oleh departemen produksi:

Rincian di atas dalam US $ dan dalam ribuan. Anda diminta untuk menghitung harga pokok produksi dan juga biaya per unit.

Larutan

Disini kami tidak diberikan secara langsung Biaya Material dan Tenaga Kerja. Kita perlu menghitung yang sama dulu.

Kita hanya perlu mengalikan biaya per unit dengan jumlah unit seperti di bawah ini:

Perhitungan Biaya Material dan Tenaga Kerja

- Biaya Bahan = 491.250 x 100 = 49.125.000

- Biaya Tenaga Kerja = 378.000 x 100 = 37.800.000

Oleh karena itu, perhitungan harga pokok produksi adalah sebagai berikut:

= 49,125,000 + 37,800,000+ 4,37,50,000 + 2,98,62,000 - 2,38,89,600

Harga Pokok Produksi akan -

- Harga Pokok Produksi = 13,66,47,400

Dengan demikian, harga pokok produksi menjadi 13,66,47,400 dan per unit menjadi 1,366,474 bila dibagi 100.

Relevansi dan Penggunaan

Akun Manufaktur atau formula COGM dapat dihitung untuk melayani tujuan di bawah ini:

- Ini akan membantu dalam menetapkan klasifikasi yang sesuai dari elemen biaya secara rinci.

- Ini juga akan membantu manajemen dalam rekonsiliasi catatan keuangan dengan catatan biaya.

- Lebih lanjut, pernyataan ini juga akan menjadi dasar perbandingan operasi manufaktur pada basis tahun ke tahun.

- Semua hal di atas, ini juga akan memungkinkan perusahaan untuk merencanakan dengan benar perencanaan pemanfaatan sumber daya, strategi harga produk, perencanaan produksi volume, dll.

- Jika perusahaan memiliki skema seperti rencana bagi hasil dan sedang berlaku, maka itu juga dapat membantu mereka dalam menetapkan jumlah produksi bersama dengan bonus bagi hasil.