Apa itu Nominal Account?

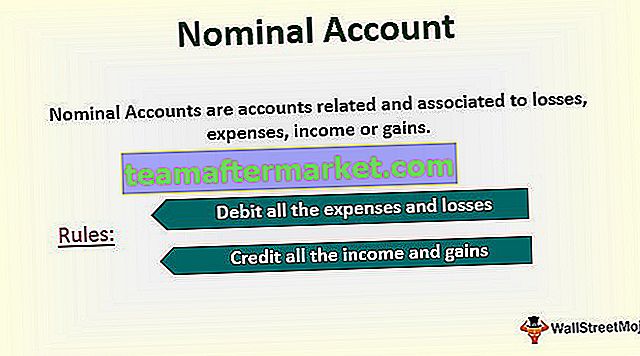

Akun Nominal adalah akun yang terkait dan terkait dengan kerugian, pengeluaran, pendapatan, atau keuntungan. Contohnya termasuk akun pembelian, akun penjualan, A / C gaji, komisi A / C, dll. Hasil dari akun nominal adalah untung atau rugi, yang kemudian pada akhirnya ditransfer ke akun modal.

- Akun nominal adalah akun laporan laba rugi (biaya, pendapatan, kerugian, laba). Ini juga dikenal sebagai akun sementara, tidak seperti akun neraca (Aset, Kewajiban, ekuitas pemilik), yang merupakan akun permanen.

- Jadi, akuntansi nominal dimulai dengan saldo nol pada awal setiap tahun akuntansi. Kemudian selama periode tersebut, ia mengakumulasi semua keuntungan dan kerugian dan kembali ke saldo nol pada akhir setiap tahun akuntansi dengan mentransfer / membayar jumlah / saldo ke akun permanen.

Contoh Akun Nominal

Pertimbangkan akun sementara seperti akun penjualan yang dibuka untuk mencatat penjualan barang dan jasa sepanjang tahun. Pada akhir tahun keuangan, total penjualan ditransfer ke akun laporan pendapatan. Demikian pula, biaya dicatat dalam akun biaya dan yang lagi pada akhir tahun ditransfer ke akun laporan pendapatan. Pada akhirnya, perubahan positif / negatif (Pendapatan- biaya) ditransfer ke akun permanen di neraca.

Berdasarkan periodisitas aliran dana, Rekening dibagi sebagai berikut.

- Pendapatan adalah aliran masuk dana jangka pendek selama tahun fiskal.

- Pengeluaran adalah arus keluar dana jangka pendek selama tahun fiskal.

- Aset adalah aliran masuk dana jangka panjang yang jangka waktunya dapat tersebar hingga beberapa tahun, sehingga nilai aset dapat dihitung sebagai nilai sekarang dari arus kas masa depan.

- Kewajiban adalah arus keluar dana jangka panjang yang melampaui tahun keuangan.

Aturan Akun Nominal

Aturan emas untuk mencatat setiap transaksi di bawah akun nominal adalah:

1.) Debit semua biaya dan kerugian.

2.) Beri kredit semua pendapatan dan keuntungan.

Mari kita pahami aturan akun Nominal dengan bantuan contoh:

Misalkan suatu barang dibeli seharga Rs. 15.000 dalam transaksi tunai. Untuk mencatat transaksi ini, kami mempengaruhi dua akun yaitu, akun pembelian dan akun kas.

Jumlahnya adalah Rs. 15.000 dalam bentuk debit dan kredit.

Mentransfer Dana dari Rekening Nominal ke Rekening Riil

Entri jurnal berikut menunjukkan bagaimana saldo dalam nominal ac dialihkan melalui akun ringkasan pendapatan ke akun laba ditahan-

# 1 - Geser semua Rs. 10.000 pendapatan yang dihasilkan selama satu bulan ke akun ringkasan pendapatan

# 2 - Geser semua Rs. 9.000 biaya yang dihasilkan selama sebulan ke akun ringkasan pendapatan (diasumsikan hanya ada satu akun pengeluaran)

# 3 - Geser Rs. 1.000 saldo laba bersih di akun ringkasan pendapatan ke akun laba ditahan

Entri sebelumnya dapat diselesaikan secara manual. Namun, paket perangkat lunak akuntansi akan menangani tugas pengalihan secara otomatis, setelah pengguna yang berwenang menetapkan tanda rollover di perangkat lunak untuk menutup tahun pelaporan yang lama dan mengalihkan pencatatan ke tahun fiskal berikutnya.

Perbedaan Antara Akun Nominal dan Akun Riil-

Ketika kami membedakan kedua akun ini, parameter utama yang kami pertimbangkan adalah saldo dalam akun-akun ini pada akhir tahun fiskal.

- Seperti kita ketahui, akun ini dimulai dengan saldo nol dan diakhiri dengan saldo nol, jadi hanya akun ini yang disebut akun sementara. Sedangkan saldo dalam akun riil tidak kembali ke nol pada akhir tahun fiskal, dan saldo tahun lalu dapat dibawa ke tahun fiskal berikutnya.

- Ini adalah akun laporan laba rugi, yaitu akun untuk mencatat pendapatan, pengeluaran, keuntungan, dan kerugian. Sebaliknya, akun riil dihubungkan dengan akun neraca, misalnya akun untuk mencatat aset, kewajiban, ekuitas pemilik.

- Pada akhir setiap tahun fiskal, saldo akun nominal (akun sementara) dipindahkan ke akun riil (akun sementara) untuk perubahan bersih selama tahun buku. Dengan kata lain, aturan akun nominal disetel ulang menjadi nol, dan saldonya diteruskan ke akun riil.

- Entri dalam akun nominal dicatat sesuai dengan entri jurnal mengenai waktu dan tanggal.