Klasifikasi Item Neraca

Item yang umumnya ada di semua Neraca termasuk Aset seperti Kas, inventaris, piutang, investasi, biaya prabayar, dan aset tetap; kewajiban seperti hutang jangka panjang, hutang jangka pendek, hutang dagang, penyisihan piutang ragu-ragu, hutang pajak yang masih harus dibayar dan kewajiban; dan modal saham seperti ekuitas pemegang saham, tambahan modal disetor dan laba ditahan.

Item neraca yang paling umum tercantum di bawah ini -

- Kas dan Setara (Aktiva Lancar)

- Efek Berharga (Aset Lancar)

- Piutang Usaha (Aktiva Lancar)

- Persediaan (Aset Lancar)

- Biaya Dibayar Dimuka (Aktiva Lancar)

- Properti, Pabrik, dan Peralatan (Aset Tetap)

- Aset Tidak Berwujud (Aset Tetap)

- Hutang Akun (Kewajiban Lancar)

- Pendapatan Diterima Dimuka (Kewajiban Lancar)

- Hutang Jangka Pendek (Kewajiban Lancar)

- Bagian Lancar dari Hutang Jangka Panjang (Kewajiban Lancar)

- Beban dan Liabilitas yang Masih Harus Dibayar Lainnya (Liabilitas Lancar)

- Hutang Jangka Panjang (Long Term Liabilities)

- Modal Disetor (Ekuitas Pemegang Saham)

- Saldo Laba (Ekuitas Pemegang Saham)

Neraca didasarkan pada Persamaan akuntansi fundamental yang di bawah ini-

Daftar 15 Item Neraca Teratas

Dalam Neraca, biasanya, Aset ditampilkan di sisi kiri dengan urutan likuiditas yang menurun. Itu berarti Aset Saat Ini akan berada di atas, dan kemudian Aset tetap akan ditampilkan. Kewajiban dan ekuitas ditampilkan di sisi kanan. Kewajiban ditampilkan sebelum ekuitas dan dalam urutan menurun likuiditas. Ekuitas pemegang saham ditunjukkan di bawah kewajiban. Seperti yang ditunjukkan dalam Neraca IBM,

Di bawah ini adalah komponen utama Neraca: -

- Aset lancar

- Aset Tetap

- Kewajiban Lancar

- Kewajiban Jangka Panjang

- Ekuitas pemegang saham

Aset lancar

Aset adalah sumber daya yang berupa uang tunai atau dapat dikonversi menjadi uang tunai dengan menjual. Perusahaan dapat memperoleh aset menggunakan uang tunai; itulah mengapa mereka dikenal sebagai "Penggunaan Uang Tunai". Aset Lancar adalah aset yang diharapkan direalisasikan secara tunai atau dijual kepada pelanggan dalam siklus operasi tertentu atau satu tahun. Dalam neraca tipikal, Aktiva Lancar diletakkan sebelum Aktiva Tetap. Di bawah ini adalah item utama dalam Aset Lancar-

# 1 - Uang Tunai dan Setara

Uang tunai adalah dana yang sudah tersedia untuk pencairan. Kas dan setara adalah aset paling likuid. Setara kas adalah aset yang memiliki jangka waktu jatuh tempo kurang dari 90 hari.

# 2 - Surat Berharga

Surat Berharga adalah aset yang dapat dikonversi menjadi uang tunai dalam 1 tahun dan tersedia. Sekuritas yang dapat dipasarkan memberikan sejumlah bunga kepada perusahaan.

# 3 - Piutang Akun

Jumlah yang harus dibayarkan kepada entitas oleh pelanggannya. Jika jumlah tersebut terhutang kepada pihak selain pelanggan, maka itu dikenal sebagai piutang Wesel.

# 4 - Persediaan

Persediaan adalah aset yang dimiliki oleh pemilik bisnis dan akan dijual di masa depan. Perseroan diharapkan bisa menjual inventarisnya dalam waktu dekat. Itu sebabnya ia ditempatkan di bawah Aset Lancar.

# 5 - Biaya Dibayar di Muka

Biaya dibayar dimuka terdiri dari biaya yang telah dibayarkan oleh perusahaan, namun hingga saat ini layanan untuk pembayaran tersebut belum diterima. Perusahaan tersebut diharapkan mendapatkan layanan tersebut dalam waktu dekat. Contoh biaya prabayar dapat berupa pembayaran polis asuransi di muka atau gaji di muka kepada para pekerja perusahaan.

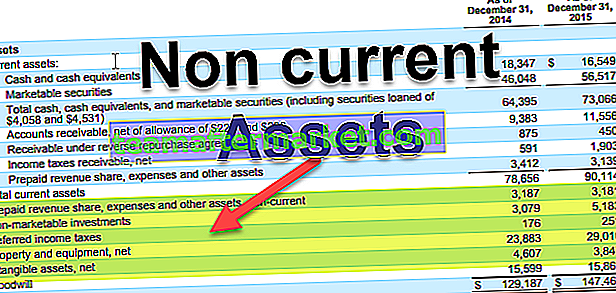

Di IBM, di bawah ini adalah item-item di bawah Aset Lancar:

Aset Tetap

Aset seperti Properti, Pabrik, dan Peralatan termasuk dalam kategori ini. Aset ini memiliki umur lebih dari 1 tahun. Mereka diperoleh sehingga mereka dapat menghasilkan arus kas selama bertahun-tahun di masa depan. Karena arus kas dari aset-aset ini datang di tahun-tahun mendatang, maka aset-aset tersebut dikapitalisasi untuk masa manfaatnya alih-alih menjadi beban pada saat pembelian.

Aktiva Tetap dapat diklasifikasikan secara luas sebagai berikut:

# 6 - Properti, Pabrik, dan Peralatan

Ini adalah aset yang berwujud dan berumur relatif panjang. Ini termasuk Bangunan, tanah, perangkat keras, Komputer, dll.

# 7 - Aset Tak Berwujud

Aset Tak Berwujud adalah aset yang tidak dapat dilihat atau disentuh secara fisik. Contoh aset tidak berwujud adalah kekayaan intelektual perusahaan, seperti paten atau perangkat lunak apa pun. Biaya perolehan aset individu juga diamortisasi selama beberapa tahun.

Kewajiban Lancar

Kewajiban Lancar adalah kewajiban perusahaan, yang harus dibayar dalam periode akuntansi tertentu atau biasanya dalam 1 tahun.

# 8 - Hutang Akun

Hutang Usaha adalah kewajiban operasi yang harus dibayar perusahaan kepada pemasoknya untuk barang dan jasa yang diterima. Ini harus dibayarkan untuk periode tertentu atau dalam satu tahun.

# 9 - Pendapatan Diterima di Muka

Jika pendapatan sudah dihasilkan dan masih jasa / barang perlu diserahkan, maka itu diperhitungkan sebagai pendapatan diterima dimuka.

# 10 - Hutang Jangka Pendek

Hutang yang jatuh tempo kurang dari 1 tahun termasuk dalam kategori ini.

# 11 - Bagian Saat Ini dari Hutang Jangka Panjang

Ketika perusahaan mengambil pinjaman jangka panjang seperti obligasi, maka mereka harus membayar bunga atau pembayaran kupon untuk pinjaman tersebut setiap tahun. Jumlah yang harus dibayar dalam satu tahun akan menjadi Kewajiban Lancar.

# 12 - Beban dan Kewajiban Masih Harus Dibayar Lainnya

Ini bisa termasuk uang yang harus dibayarkan kepada karyawan, dll.

Kewajiban Jangka Panjang

Kewajiban jangka panjang adalah kewajiban yang dimiliki perusahaan dan tidak diharapkan untuk dibayar dalam waktu kurang dari satu tahun.

# 13 - Hutang Jangka Panjang

Kewajiban jangka panjang termasuk hutang jangka panjang dan obligasi yang diterbitkan oleh perusahaan. Hutang jangka panjang dapat diambil dari berbagai sumber seperti bank dan akan memiliki jenis bunga dan struktur pembayaran yang berbeda. Obligasi adalah hutang jangka panjang seperti 30 tahun dimana perusahaan menerbitkan obligasi kepada pemberi pinjaman dan kemudian melakukan pembayaran kupon setiap periode sebagaimana tercantum dalam struktur obligasi. Pada saat jatuh tempo, pemberi pinjaman mendapatkan pembayaran kupon terakhir dan mendapatkan jumlah nominal obligasi.

Ekuitas pemegang saham

Ekuitas Pemegang Saham adalah perbedaan antara Aset dan kewajiban Perusahaan. Ini adalah nilai sisa bagi pemegang sahamnya. Ekuitas Pemegang Saham terutama terdiri dari Modal Saham dan Saldo Laba.

# 14 - Modal Disetor

Modal disetor adalah nilai saham yang telah dibuat perusahaan dengan mengeluarkan saham kepada pemegang sahamnya. Saham dapat terdiri dari 2 jenis Saham Biasa dan Saham Preferen. Pemegang Saham Preferensi memiliki hak preferensial atas aset untuk perusahaan sebelum pemegang saham biasa. Saham memiliki nilai par yang sangat kecil. Tambahan modal disetor mereka adalah perbedaan antara nilai di mana perusahaan menjual kepada pemegang saham dan nilai nominal.

# 15 - Penghasilan yang Ditahan

Saldo Laba adalah jumlah yang berasal dari laba internal perusahaan. Dari laba bersih, perusahaan memiliki 2 pilihan yaitu membayar dividen atau menahannya untuk berinvestasi di beberapa proyek. Laba Ditahan adalah selisih antara Laba Bersih dan dividen yang dibayarkan.

Pikiran Akhir

Sebagai investor, seseorang harus memahami arti dari semua item di neraca, dan itu terkait dengan Laporan Laba Rugi dan Laporan Arus Kas. Neraca juga paling rentan terhadap penyesuaian akuntansi (atau kita bisa mengatakan manipulasi itu), jadi kita juga harus membaca catatan kaki dengan cermat di laporan perusahaan untuk mengetahui bagaimana angka-angka tersebut dimasukkan ke dalam akun.