Apa itu Formula Premium Risiko Pasar?

Istilah "premi risiko pasar" mengacu pada pengembalian ekstra yang diharapkan oleh investor untuk memegang portofolio pasar berisiko daripada aset bebas risiko. Dalam model penetapan harga aset modal (CAPM), premi risiko pasar mewakili kemiringan garis pasar sekuritas (SML). Rumus untuk premi risiko pasar diperoleh dengan mengurangi tingkat pengembalian bebas risiko dari tingkat pengembalian yang diharapkan atau tingkat pengembalian pasar.

Secara matematis, ini direpresentasikan sebagai,

Premi risiko pasar = Tingkat pengembalian yang diharapkan - Tingkat pengembalian bebas risikoatau

Premi risiko pasar = Tingkat pengembalian pasar - Tingkat pengembalian bebas risiko

Penjelasan Formula Premium Risiko Pasar

Rumus dalam metode pertama dapat diturunkan dengan menggunakan empat langkah sederhana berikut:

Langkah 1: Pertama, tentukan tingkat pengembalian yang diharapkan untuk investor berdasarkan selera risiko mereka. Semakin tinggi selera risiko, semakin tinggi tingkat pengembalian yang diharapkan untuk mengkompensasi risiko tambahan.

Langkah 2: Selanjutnya, tentukan tingkat pengembalian bebas risiko, yang merupakan hasil yang diharapkan jika investor tidak mengambil risiko. Pengembalian obligasi pemerintah atau treasury bills adalah proksi yang baik untuk tingkat pengembalian bebas risiko.

Langkah 3: Akhirnya, rumus untuk premi risiko pasar diturunkan dengan mengurangi tingkat pengembalian bebas risiko dari tingkat pengembalian yang diharapkan, seperti yang ditunjukkan di atas.

Rumus perhitungan premi risiko pasar untuk metode kedua dapat diturunkan dengan menggunakan empat langkah sederhana berikut:

Langkah 1: Pertama, tentukan tingkat pengembalian pasar, yang merupakan pengembalian tahunan dari indeks acuan yang sesuai. Pengembalian indeks S&P 500 adalah proksi yang baik untuk tingkat pengembalian pasar.

Langkah 2: Selanjutnya, tentukan tingkat pengembalian bebas risiko bagi investor.

Langkah 3: Akhirnya, formula premi risiko pasar diturunkan dengan mengurangi tingkat pengembalian bebas risiko dari tingkat pengembalian pasar, seperti yang ditunjukkan di atas.

Contoh Formula Premium Risiko Pasar (dengan Template Excel)

Mari kita lihat beberapa contoh sederhana hingga lanjutan dari Formula Premium Risiko Pasar.

Anda dapat mendownload Template Excel Formula Premium Risiko Pasar di sini - Template Excel Formula Premium Risiko Pasar

Contoh 1

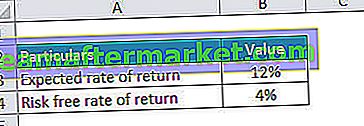

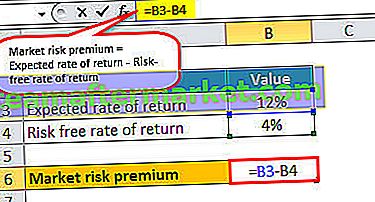

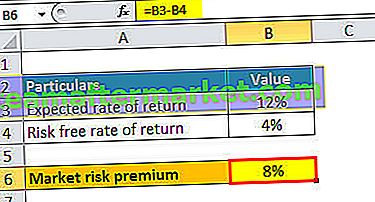

Mari kita ambil contoh seorang investor yang telah berinvestasi dalam portofolio dan mengharapkan tingkat pengembalian 12% darinya. Dalam setahun terakhir, obligasi pemerintah memberikan return sebesar 4%. Berdasarkan informasi yang diberikan, tentukan premi risiko pasar bagi investor.

Oleh karena itu, perhitungan premi risiko pasar dapat dilakukan sebagai berikut,

- Premi risiko pasar = 12% - 4%

Premi risiko pasar akan menjadi-

Berdasarkan informasi yang diberikan, premi risiko pasar untuk investor adalah 8%.

Contoh # 2

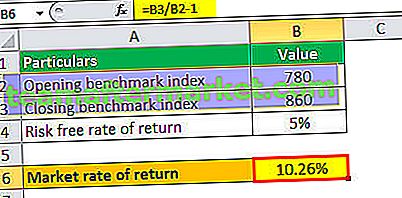

Mari kita ambil contoh lain di mana seorang analis ingin menghitung premi risiko pasar yang ditawarkan oleh indeks benchmark X&Y 200. Indeks tersebut tumbuh dari 780 poin menjadi 860 poin selama satu tahun terakhir, di mana obligasi pemerintah telah memberikan pengembalian rata-rata 5% . Berdasarkan informasi yang diberikan, tentukan premi risiko pasar.

Untuk perhitungan Premium Risiko Pasar, pertama-tama kami akan menghitung Tingkat Pengembalian Pasar berdasarkan informasi yang diberikan di atas.

- Tingkat pengembalian pasar = (860/780 - 1) * 100%

- = 10,26%

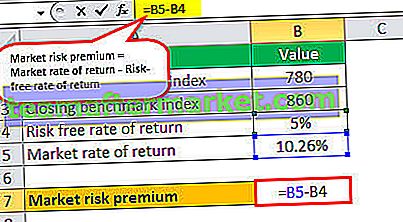

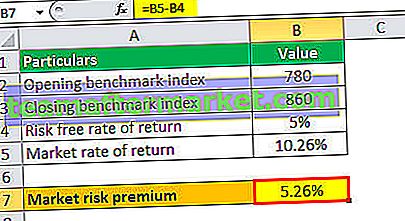

Oleh karena itu, perhitungan premi risiko pasar dapat dilakukan sebagai berikut,

- Premi risiko pasar = 10,26% - 5%

- Premi risiko pasar = 5,26%

Kalkulator Premium Risiko Pasar

Anda dapat menggunakan Kalkulator Premium Risiko Pasar berikut.

| Tingkat Pengembalian yang Diharapkan | |

| Tingkat Pengembalian Bebas Risiko | |

| Formula Premium Risiko Pasar | |

| Formula Premium Risiko Pasar = | Tingkat Pengembalian yang Diharapkan - Tingkat Pengembalian Bebas Risiko |

| 0 - 0 = | 0 |

Relevansi dan Penggunaan

Penting bagi seorang analis atau investor yang dituju untuk memahami konsep premi risiko pasar karena konsep tersebut berkisar pada hubungan antara risiko dan imbalan. Ini mewakili bagaimana pengembalian portofolio pasar ekuitas berbeda dari imbal hasil obligasi treasury risiko yang lebih rendah karena risiko tambahan yang ditanggung oleh investor. Pada dasarnya, premi risiko mencakup pengembalian yang diharapkan dan pengembalian historis. Premi pasar yang diharapkan biasanya berbeda dari satu investor ke investor lainnya berdasarkan selera risiko dan gaya investasi mereka.

Di sisi lain, premi risiko pasar historis (berdasarkan tingkat pengembalian pasar) adalah sama untuk semua investor karena nilainya didasarkan pada hasil masa lalu. Selanjutnya, ini membentuk roda gigi integral dari CAPM, yang telah disebutkan di atas. Dalam CAPM, tingkat pengembalian yang diperlukan dari suatu aset dihitung sebagai produk premi risiko pasar dan beta aset ditambah tingkat pengembalian bebas risiko.