Apakah Pengeluaran SG&A?

Biaya penjualan, umum dan administrasi (SG&A) mencakup semua biaya yang timbul dalam penjualan produk perusahaan baik langsung maupun tidak langsung bersama dengan seluruh biaya umum dan administrasi selama periode akuntansi yang dipertimbangkan seperti biaya iklan, biaya promosi penjualan , gaji pemasaran, dll.

Pengeluaran SG&A adalah pengeluaran yang diperlukan untuk menjaga kelangsungan bisnis. Namun, mereka tidak langsung dimasukkan ke dalam biaya produksi atau biaya produk.

Biaya SG&A disertakan dalam laporan laba rugi perusahaan dan contohnya termasuk -

- Menyewa

- Keperluan

- Beban akuntansi dan hukum

- Komisi penjualan dibayar

- Gaji / upah

Daftar SG&A

# 1 - Beban Penjualan

Beban penjualan dibagi menjadi biaya langsung dan biaya tidak langsung.

- Biaya langsung adalah biaya pengiriman produk, komisi penjualan.

- Biaya tidak langsung adalah biaya yang terjadi selama proses produksi, yang meliputi biaya iklan dan promosi produk, biaya perjalanan, dan tagihan telepon konsultan penjualan.

# 2 - Beban Umum & Administrasi

Beban Umum & Administrasi merupakan biaya overhead perusahaan. Mereka adalah biaya tetap yang dikeluarkan oleh perusahaan seperti sewa, hipotek, dan asuransi yang perlu dibayar. Ini juga mencakup semua gaji, upah para pekerja.

Biaya SG&A tergantung pada struktur perusahaan, apakah perusahaan memiliki biaya tetap lebih banyak daripada biaya variabel dan sebaliknya.

- Skenario 1 : Jika perusahaan memiliki lebih banyak biaya tetap daripada biaya variabel, dan jika biaya tetap tinggi, maka perlu memiliki penjualan tahunan yang tinggi. Bahkan jika ada sedikit penurunan dalam pendapatan, maka itu tidak akan dapat menutupi biaya tetapnya. Perusahaan semacam itu memiliki break yang tinggi untuk menghasilkan keuntungan.

- Skenario 2 : Jika perusahaan memiliki lebih banyak biaya variabel dan biaya tetap yang sangat rendah, maka perusahaan akan memiliki lebih banyak persaingan. Tapi mereka bertahan dari fase penurunan pendapatan karena mereka tidak perlu repot-repot menutupi biaya tetap.

Contoh Pengeluaran SG&A

Contoh 1

Sekarang kita akan melihat contoh Beban Umum & Administrasi.

Rajesh adalah akuntan dari perusahaan startup XYZ. Dia perlu menghitung biaya Penjualan Umum & Administrasi, yang juga termasuk depresiasi.

Rajesh perlu memasukkan gaji orang-orang dari semua departemen perusahaan dan juga pajak terkait. Misalnya, utilitas, telepon, asuransi, sewa, perbaikan & pemeliharaan, yang berhubungan dengan gedung. Juga, perlengkapan kantor dan biaya periklanan, komisi, biaya perjalanan, perlengkapan penjualan dan pemasaran, serta perlengkapan administrasi dan umum.

Begitu dia menghitung Beban SG&A sebelum depresiasi, dia mengurangi depresiasi gedung kantor, depresiasi peralatan kantor. $ 238500 bersih adalah jumlah yang akan dilaporkan pada laporan laba rugi.

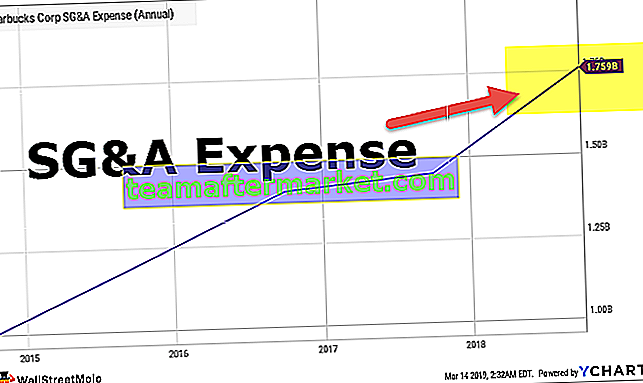

Sekarang kita akan melihat beberapa contoh langsung dari Beban Penjualan, Umum & Administrasi dari beberapa perusahaan. Kami bisa mendapatkan data dari laporan laba rugi perusahaan.

Contoh # 2

Beban SG&A dari ITC adalah sebagai berikut:

Kami bisa mendapatkan laporan dari tab keuangan ITC terbatas. Kita perlu memilih laporan laba rugi untuk melihat pengeluaran SG&A.

Sumber: Yahoo Finance

Kita dapat melihat bahwa penjualan, biaya umum dan administrasi dilaporkan di bagian biaya operasional pada laporan laba rugi.

Pentingnya

Beban penjualan, Umum & Administrasi sangat penting dalam menentukan pendapatan operasional Anda. Jika kita mengurangi biaya SG&A dari Margin Kotor, kita mendapatkan Pendapatan Operasional.

- Itu adalah elemen kunci dalam menentukan laba perusahaan.

- Biaya-biaya ini penting untuk menjaga kelangsungan bisnis.

- Terkadang untuk meningkatkan profitabilitas, biaya ini perlu diatur.

- Selama merger dan akuisisi, biaya ini adalah area utama yang harus diperhatikan. Beberapa posisi berulang dapat dipotong untuk menurunkan biaya SG&A dan meningkatkan pendapatan operasional.

Kekurangan

Pengeluaran SG&A yang berlebihan akan merugikan angka keuntungan perusahaan dan, sebagai gantinya, mengurangi keuntungan pemegang saham.

Poin Penting untuk Dicatat

- SG&A adalah poin penting untuk diingat saat menghitung profitabilitas suatu perusahaan.

- Itu semua adalah biaya yang tidak terkait dengan pembuatan produk secara langsung.

- Ini adalah total biaya yang penting untuk proses pembuatan seperti biaya iklan, komisi, biaya perjalanan, dll.

- Biaya penelitian dan pengembangan tidak termasuk dalam biaya SG&A.

Hal penting lainnya yang perlu diperhatikan adalah mengenai situasi di mana ada pengeluaran berlebihan dan cara mengurangi pengeluaran tersebut.

Belanja berlebihan

- Ketika biaya seperti itu meningkat terlalu banyak tanpa peningkatan penjualan atau penurunan penjualan, maka sangat penting untuk mengurangi biaya SG&A.

- Biaya Penjualan, Umum & Administrasi yang tinggi menurunkan profitabilitas pemegang saham.

Cara Mengurangi Biaya SG&A

- Restrukturisasi dan pemotongan biaya diperlukan untuk mengurangi biaya Penjualan, Biaya Umum & Administrasi.

- Pengurangan gaji personel non-penjualan, pemotongan biaya perjalanan akan membantu mengatur biaya ini.

Kesimpulan

Beban Penjualan, Umum & Administrasi adalah pendorong utama pendapatan operasional. Seperti kita ketahui, Gross Margin - SG&A = Pendapatan Operasional, juga disebut sebagai EBIT (Pendapatan sebelum pajak bunga)

Oleh karena itu, biaya SG&A yang berlebihan menyebabkan penurunan EBIT. Namun pengeluaran ini juga penting untuk dibawa dalam aktivitas sehari-hari. Oleh karena itu jumlah yang seimbang harus dihabiskan dengan mengingat struktur perusahaan (lebih banyak biaya tetap daripada biaya variabel dan sebaliknya).