Apa Komponen Laporan Keuangan?

Komponen Laporan Keuangan adalah blok bangunan yang bersama-sama membentuk Laporan Keuangan dan membantu dalam memahami kesehatan keuangan bisnis. dan terdiri dari Laporan Laba Rugi, Neraca, Laporan Arus Kas dan Laporan Ekuitas Pemegang Saham. Setiap komponen memiliki tujuan dan membantu dalam memahami urusan keuangan bisnis secara ringkas.

4 Komponen Laporan Keuangan Teratas

Keempat komponen tersebut dibahas di bawah ini:

# 1 - Neraca

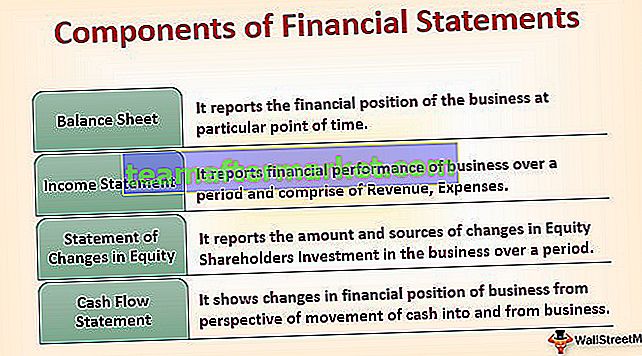

Neraca melaporkan posisi keuangan bisnis pada titik waktu tertentu. Ini juga dikenal sebagai Laporan Posisi Keuangan atau Laporan Kondisi Keuangan atau Pernyataan Posisi.

Ini menunjukkan Aset yang dimiliki oleh bisnis di satu sisi dan sumber dana yang digunakan oleh bisnis untuk memegang aset tersebut dalam bentuk kontribusi Modal dan kewajiban yang ditimbulkan oleh bisnis di sisi lain. Singkatnya, Neraca menunjukkan bagaimana uang telah tersedia untuk bisnis perusahaan dan bagaimana perusahaan menggunakan uang tersebut.

Neraca Terdiri dari 3 Elemen:

Aktiva

Ini adalah sumber daya yang dikendalikan oleh bisnis. Aset tersebut dapat berupa Aset Berwujud atau Aset Tidak Berwujud dan juga dapat diklasifikasikan berdasarkan Aset Lancar (yang akan diubah menjadi uang tunai dalam setahun) dan Aset Tidak Lancar (yang tidak diubah menjadi kas dalam setahun).

Kewajiban

Ini adalah jumlah yang harus dibayarkan kepada pemberi pinjaman dan kreditor lainnya. Kewajiban selanjutnya diklasifikasikan ke dalam Kewajiban Lancar seperti Hutang Tagihan, Kreditur, dll. (Yang terhutang dalam satu tahun) dan Kewajiban Tidak Lancar seperti Pinjaman Berjangka, Debentures, dll. (Yang tidak terhutang dalam satu tahun).

Ekuitas pemilik

Juga dikenal sebagai Kontribusi Modal oleh Pemilik. Ini menunjukkan hak residual atas Aktiva Bersih suatu entitas yang tersisa setelah dikurangi kewajibannya. Ini juga merupakan tanda kulit promotor dalam permainan (yaitu, bisnis).

Untuk setiap transaksi di Neraca, persamaan akuntansi fundamental berlaku:

Aset = Kewajiban + Ekuitas Pemilik# 2 - Laporan Laba Rugi

Laporan Laba Rugi melaporkan kinerja keuangan bisnis selama beberapa waktu dan terdiri dari Pendapatan (yang terdiri dari semua arus kas masuk dari pembuatan barang dan pemberian jasa), Biaya (yang terdiri dari semua arus kas keluar yang terjadi dalam pembuatan barang dan pemberian jasa) dan juga terdiri dari semua keuntungan dan kerugian yang tidak dapat diatribusikan dalam kegiatan usaha biasa. Kelebihan Pendapatan atas Beban menghasilkan Laba dan sebaliknya, mengakibatkan Kerugian bagi bisnis selama periode tersebut.

Berdasarkan IFRS, Laporan Laba Rugi juga terdiri dari Penghasilan Komprehensif Lain, yang terdiri dari semua perubahan Ekuitas kecuali untuk transaksi pemegang saham dan, dengan demikian, dapat disajikan bersama sebagai satu pernyataan. Namun, sesuai pedoman US GAAP, Laporan Pendapatan Komprehensif merupakan bagian dari Laporan Perubahan Ekuitas.

# 3 - Pernyataan Perubahan Ekuitas

Laporan ini adalah salah satu komponen laporan keuangan yang melaporkan jumlah dan sumber perubahan dalam Investasi Pemegang Saham Ekuitas dalam bisnis selama beberapa waktu. Ini merangkum perubahan modal dan cadangan yang dapat diatribusikan kepada pemegang ekuitas perusahaan selama periode akuntansi, dan dengan demikian, semua kenaikan dan penurunan selama tahun ketika disesuaikan dengan hasil saldo awal dalam saldo akhir.

Pernyataan tersebut mencakup transaksi dengan pemegang saham dan merekonsiliasi saldo awal dan akhir setiap akun ekuitas, termasuk modal saham, tambahan modal disetor, saldo laba, dan akumulasi pendapatan komprehensif lain. Pernyataan tersebut menunjukkan bagaimana komposisi ekuitas (modal saham, cadangan lain, dan Laba Ditahan) telah berubah sepanjang tahun.

# 4 - Laporan Arus Kas

Pernyataan ini menunjukkan perubahan posisi keuangan bisnis dari perspektif pergerakan uang tunai masuk dan dari bisnis. Alasan utama di balik penyusunan laporan arus kas adalah untuk melengkapi Laporan Laba Rugi dan Laporan Posisi Keuangan karena laporan ini tidak memberikan wawasan yang cukup tentang pergerakan saldo kas.

Laporan arus kas menjembatani kesenjangan tersebut dan membantu berbagai pemangku kepentingan bisnis untuk memahami sumber kas dan penggunaan kas. Ada tiga bagian laporan arus kas, yaitu:

- Arus Kas dari Aktivitas Operasi - Ini dimulai dari Laba Operasi dan merekonsiliasi laba operasi menjadi kas.

- Arus Kas dari Aktivitas Investasi - Terdiri dari semua perolehan / pembelian aset jangka panjang dan pelepasan / penjualan Aset jangka panjang dan investasi lainnya yang tidak termasuk dalam setara kas. Ini juga termasuk penerimaan bunga dan dividen dari investasi.

- Arus Kas dari Keuangan - Ini memperhitungkan perubahan modal ekuitas dan pinjaman. Ini terdiri dari pembayaran dividen kepada pemegang saham perusahaan, arus kas yang timbul dari pembayaran kembali pinjaman, dan pinjaman baru dan penerbitan saham.

Kesimpulan

Setiap komponen Laporan Keuangan memiliki tujuan yang unik dan berguna dan membantu berbagai pemangku kepentingan memahami kesehatan keuangan bisnis dengan cara yang lebih sederhana dan membuat keputusan yang lebih baik, baik investor atau pemberi pinjaman, dan sebagainya.

- Laporan neraca memiliki kegunaannya terletak pada menunjukkan posisi usaha pada tanggal tertentu.

- Laporan Laba Rugi, di sisi lain, menunjukkan kinerja bisnis selama tahun tersebut dan memberikan pandangan yang lebih terperinci, sehingga melengkapi Neraca.

- Pernyataan perubahan Ekuitas menunjukkan bagaimana modal ekuitas berubah selama periode akuntansi dan membantu pemangku kepentingan memahami perspektif Pemilik.

- Laporan Arus Kas memberikan informasi tentang penerimaan kas perusahaan dan pembayaran kas selama periode akuntansi, yang memberikan informasi yang berarti untuk menganalisis likuiditas, solvabilitas, dan fleksibilitas keuangan bisnis.