Biaya Non-Tunai mengacu pada biaya-biaya yang dilaporkan dalam laporan laba rugi perusahaan untuk periode yang sedang dipertimbangkan tetapi tidak ada hubungannya dengan kas, yaitu, biaya tersebut tidak dibayar secara tunai oleh perusahaan dan termasuk biaya-biaya seperti depresiasi, dll.

Apa yang dimaksud dengan biaya non-tunai?

Pengeluaran non tunai adalah pengeluaran yang tidak berhubungan dengan uang tunai. Bahkan jika dilaporkan dalam laporan laba rugi, mereka tidak ada hubungannya dengan pembayaran tunai.

Beban non tunai yang paling umum adalah depresiasi. Jika Anda telah memeriksa laporan keuangan suatu perusahaan, Anda akan melihat bahwa penyusutan dilaporkan, tetapi sebenarnya tidak ada pembayaran tunai.

Misalnya, Tiny House Builders Inc. membeli peralatan baru. Mereka melihat bahwa mereka perlu mengenakan biaya $ 10.000 untuk depresiasi. Jika mereka perlu melaporkan penyusutan selama 10 tahun ke depan, mereka akan melaporkan penyusutan peralatan untuk 10 tahun ke depan. Tapi sebenarnya tidak ada pembayaran tunai.

Baru mengenal akuntansi? - Tidak masalah. Lihatlah dasar-dasar tutorial akuntansi ini.

Mengapa pengeluaran non tunai perlu dicatat?

Sesuai dengan akuntansi akrual, item perlu dicatat setiap kali transaksi terjadi.

Misalnya, saat penjualan dimulai, penjualan harus dicatat dalam laporan laba rugi terlepas dari uang yang diterima atau tidak. Di sisi lain, dalam akuntansi kas, hanya saat kas diterima, penjualan akan dicatat.

Dan untuk alasan yang sama, kita perlu mencatat pengeluaran non tunai bahkan ketika perusahaan tidak membayar apapun secara tunai.

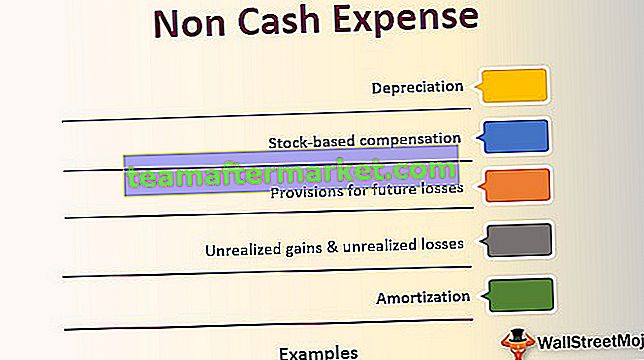

Daftar Contoh Beban Non Tunai

Mari kita lihat contoh pengeluaran non tunai yang paling banyak digunakan di bawah ini dan pahami cara kerjanya.

# 1 - Depresiasi:

Seperti disebutkan sebelumnya, depresiasi adalah beban non tunai. Jika sebuah perusahaan membeli mesin atau aset apa pun, ia perlu menyisihkan sejumlah kerusakan. Dan biaya itu dicatat setiap tahun dalam laporan laba rugi perusahaan. Beban ini disebut depresiasi, dan merupakan biaya non tunai.

sumber: Ford SEC Filings

# 2 - Amortisasi:

Biaya Amortisasi sama seperti depresiasi, tetapi untuk yang tidak berwujud, Katakanlah sebuah perusahaan telah membangun paten dengan mengeluarkan sekitar $ 100.000. Nah, jika berlangsung selama 10 tahun, maka perusahaan harus mencatat biaya amortisasi sebesar $ 10.000 setiap tahun sebagai biaya amortisasi.

sumber: Amazon SEC Filings

# 3 - Keuntungan yang belum direalisasi & kerugian yang belum direalisasi:

Ini adalah dua sisi dari mata uang yang sama. Ketika seorang investor berinvestasi dalam investasi dan merasa bahwa investasi tersebut akan memberi mereka lebih banyak keuntungan di masa depan, kami menyebutnya keuntungan yang belum direalisasi. Sebenarnya, tidak ada keuntungan tunai. Hanya di atas kertas sampai posisi ditutup. Di sisi lain, kerugian yang belum direalisasi juga sama. Namun dalam hal ini, investor merasa investasi tersebut akan menghasilkan lebih banyak kerugian di masa depan (tetapi hanya di atas kertas). Karena ini bukan keuntungan atau kerugian tunai, kami hanya akan menganggapnya sebagai item non tunai (kerugian yang belum direalisasi dapat disebut sebagai biaya non tunai).

sumber: Amazon SEC Filings

# 4 - Kompensasi berbasis saham :

Banyak perusahaan membayar opsi saham karyawan mereka. Opsi saham ini termasuk dalam paket kompensasi. Ini bukan uang tunai langsung, tetapi ini adalah saham perusahaan. Ketika perusahaan tidak memiliki cukup uang untuk membayar karyawannya, mereka memilih kompensasi berbasis saham. Bahkan para karyawan meninggalkan organisasi; mereka bisa mendapatkan nilai penuh dari basis saham mereka

# 5 - Penyisihan kerugian di masa depan:

Perusahaan sering membuat provisi untuk kerugian yang diharapkan. Misalnya, jika sebuah perusahaan menjual sebagian dari total penjualan mereka secara kredit, maka selalu ada kemungkinan mereka tidak akan menerima seluruh jumlah secara tunai. Beberapa pelanggan mungkin tidak membayar sama sekali, dan perusahaan perlu menyebut mereka "utang macet". Sebelum efek "hutang buruk" menghantam perusahaan, perusahaan ingin melindungi kepentingannya sendiri. Dan itulah mengapa mereka membuat "ketentuan untuk hutang buruk". Dan ini adalah salah satu pengeluaran non tunai karena tidak ada yang keluar secara tunai.

Mengapa biaya non tunai disesuaikan untuk menilai perusahaan?

Ketika analis keuangan melihat arus kas bebas perusahaan saat melakukan metode penilaian arus kas yang didiskon, biaya non-kas tidak memiliki tempat di dalamnya. Biaya non-tunai ini mengurangi uang tunai yang sebenarnya jika tidak disesuaikan.

Itulah mengapa biaya ini ditambahkan kembali saat menghitung arus kas bebas perusahaan. Karena arus kas bebas perusahaan menyatakan kelangsungan keuangan bisnis, kami tidak dapat memasukkan biaya non tunai.

Kesimpulan

Pengeluaran non tunai berguna jika kita mencatatnya di laporan laba rugi. Pencatatan biaya non tunai memungkinkan kita untuk mengetahui laba bersih.

Namun laba bersih suatu perusahaan tidak selalu bermanfaat bagi investor. Mereka ingin tahu berapa nilai perusahaan yang sebenarnya. Itulah mengapa kita perlu menghargai bisnis. Untuk menilai bisnis, kita perlu memeriksa arus kas bisnis. Dan sambil menghitung arus kas bebas, kita akan menambahkan kembali biaya non tunai sehingga kita bisa mendapatkan arus masuk / arus kas keluar yang sebenarnya.