Apakah Nilai Sisa itu?

Nilai sisa didefinisikan sebagai estimasi nilai sisa suatu aset pada akhir masa sewa atau umur ekonomis atau manfaatnya dan juga dikenal sebagai nilai sisa suatu aset. Ini mewakili jumlah nilai yang akan diperoleh atau diharapkan oleh pemilik aset tertentu pada akhirnya ketika aset tersebut dilepaskan.

Memecah Nilai Sisa

Misalkan Anda menyewakan mobil untuk lima tahun ke depan. Kemudian nilai sisa adalah nilai mobil setelah lima tahun. Ini sering kali diperbaiki oleh bank, yang mengeluarkan sewa dan seluruhnya diperkirakan berdasarkan model masa lalu dan prediksi masa depan. Dengan suku bunga dan pajak yang relevan, ini merupakan faktor penting untuk menentukan pembayaran sewa bulanan mobil.

Konsep ini digunakan secara teratur untuk menghitung beban penyusutan aset. Karena nilai ini adalah nilai akhir suatu aset, maka nilai tersebut harus dikurangkan dari jumlah pembelian untuk mendapatkan jumlah totalnya, yang memberi kita jumlah depresiasi. Dalam metode garis lurus, jumlah ini kemudian dibagi dengan masa manfaat aset dalam beberapa tahun untuk mendapatkan beban penyusutan tahunan setiap tahun. Metode ini juga digunakan dalam proses penilaian.

Dalam domain keuangan, nilai sisa atau nilai skrap digunakan untuk mengetahui nilai arus kas yang dihasilkan oleh suatu perusahaan setelah jangka waktu yang digunakan untuk peramalan. Jika ada proyeksi prakiraan selama 20 tahun dengan asumsi perusahaan akan beroperasi selama dua puluh tahun ke depan, maka proyeksi arus kas untuk tahun-tahun yang tersisa harus dinilai. Dalam situasi ini, arus kas akan didiskontokan untuk mendapatkan nilai bersih sekarang, yang kemudian ditambahkan ke penilaian pasar dari proyek atau perusahaan. Dalam kasus proyek penganggaran modal, ini memberikan pemahaman yang jelas tentang jumlah yang dapat Anda jual aset setelah perusahaan selesai menggunakannya atau ketika arus kas yang dihasilkan aset tidak dapat diperkirakan secara akurat.

Contoh Nilai Sisa

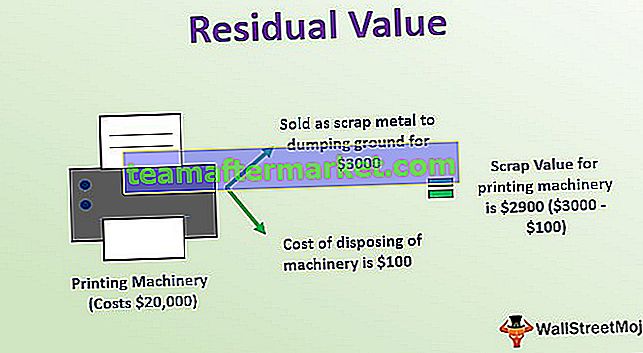

Mari kita pertimbangkan contoh nilai sisa mesin cetak. Harga mesin cetak $ 20.000, dan kami dapat mengasumsikan dengan aman bahwa perkiraan masa pakai mesin adalah sepuluh tahun. Dapat diperkirakan bahwa pada akhir masa pakainya, dapat dijual sebagai besi tua ke tempat pembuangan seharga $ 3.000. Dan biaya pembuangan mesin adalah $ 100, yang harus dibayar oleh pemilik untuk mengangkut mesin ke tempat pembuangan sampah. Kemudian perhitungan nilai scrap untuk mesin cetak tersebut adalah $ 2.900 ($ 3000- $ 100).

3 Cara Menghitung Nilai Sisa

Ada beberapa cara untuk memahami apa yang akan diperoleh pemilik dari aset di masa mendatang. Cara-cara tersebut adalah sebagai berikut:

# 1 - Tidak Ada Nilai

Opsi pertama dan terpenting untuk aset dengan nilai lebih rendah adalah menjalani kalkulasi tanpa nilai sisa. Di sini dibuat asumsi bahwa aset tersebut tidak memiliki nilai pada akhir tanggal penggunaannya. Ini disukai oleh banyak akuntan, karena ini membantu dalam menyederhanakan penghitungan depresiasi. Ini adalah metode yang sangat efisien untuk aset yang jumlah nilainya jauh di bawah tingkat ambang yang telah ditentukan. Tetapi jumlah akhir penyusutan yang datang dengan mengikuti metode ini lebih tinggi daripada waktu ketika nilai sisa diperhitungkan.

# 2 - Sebanding

Pendekatan kedua adalah perbandingan ketika nilai sisa dihitung sama sekali, dibandingkan dengan nilai aset yang sebanding, yang diperdagangkan di pasar yang terorganisir dengan baik. Ini adalah pendekatan yang paling dapat dipertahankan yang digunakan. Misalnya jika pasar mobil bekas cukup besar, maka hal ini dapat dijadikan dasar perhitungan nilai sisa untuk jenis mobil sejenis.

# 3 - Kebijakan

Yang ketiga adalah Kebijakan. Ada kebijakan perusahaan bahwa nilai sisa dari semua aset yang berada di bawah kelas tertentu selalu dianggap sama. Pendekatan ini tidak dapat disebut sebagai pertahanan karena nilai turunan kebijakan bisa lebih tinggi dari nilai pasar, dan menggunakan metode ini akan mengurangi biaya penyusutan untuk bisnis. Jadi pendekatan ini tidak diikuti sampai dan kecuali nilai-nilai berbasis kebijakan disimpan pada tingkat yang sangat konservatif

Kesimpulan

Harus diingat bahwa nilai residu suatu aset harus dihitung secara spesifik pada akhir setiap tahun. Jika ada perubahan dalam estimasi nilai ini saat pemeriksaan, maka perubahan ini harus disimpan dalam catatan untuk melacak perubahan nilai sisa dalam estimasi akuntansi. Nilai sisa, nilai sisa, dan nilai sisa adalah istilah serupa yang digunakan untuk merujuk pada nilai yang diharapkan dari suatu aset di akhir masa manfaatnya, dan jumlah ini sering diasumsikan nol.