CAPM Beta adalah ukuran teoritis tentang bagaimana satu saham bergerak sehubungan dengan pasar, dengan mengambil korelasi antara keduanya; pasar mewakili risiko tidak sistematis dan beta mewakili risiko sistematis.

CAPM Beta Ketika kita berinvestasi di pasar saham, bagaimana kita tahu bahwa saham A kurang berisiko daripada saham B. Perbedaan dapat muncul karena kapitalisasi pasar, ukuran pendapatan, sektor, pertumbuhan, manajemen, dll. Dapatkah kita menemukan ukuran tunggal yang menjelaskan kami saham mana yang lebih berisiko? Jawabannya adalah YA, dan kami menyebutnya CAPM Beta atau Capital Asset Pricing Model Beta.

Pada artikel ini, kita melihat mur dan baut CAPM Beta -

Apa itu CAPM Beta?

Beta adalah ukuran yang sangat penting yang digunakan sebagai input utama untuk penilaian Discounted Cash Flow atau DCF.

Jika Anda ingin mempelajari Pemodelan DCF secara profesional, saya telah membuat portofolio kursus 117 tentang Perbankan Investasi. Anda mungkin ingin melihat Kursus Perbankan Investasi ini di sini.

Paling Penting - Unduh Template Excel Perhitungan Beta

Hitung BETA MakeMyTrip di Excel menggunakan SLOPE dan Regresi

Formula Beta CAPM

Jika Anda memiliki sedikit petunjuk tentang DCF, maka Anda pasti pernah mendengar tentang Capital Asset Pricing Model (CAPM) yang menghitung Biaya Ekuitas sesuai rumus Beta di bawah ini.

Biaya Ekuitas = Tingkat Bebas Risiko + Beta x Premi Risiko

Jika Anda belum pernah mendengar tentang Beta, jangan khawatir. Artikel ini menjelaskan kepada Anda tentang Beta dengan cara yang paling dasar.

Mari kita ambil contoh: ketika kita berinvestasi di saham, itu adalah manusia untuk memilih saham yang memiliki pengembalian tertinggi. Namun, jika satu pengejaran hanya kembali, elemen terkait lainnya terlewat, yaitu, Risiko.

Sebenarnya, setiap saham memiliki dua jenis risiko.

- Risiko Non-Sistematis mencakup risiko yang khusus untuk perusahaan atau industri. Risiko semacam ini dapat dihilangkan melalui diversifikasi lintas sektor dan perusahaan. Efek diversifikasi adalah risiko yang dapat didiversifikasi dari berbagai ekuitas dapat saling mengimbangi.

- Risiko Sistematis adalah risiko yang mempengaruhi pasar saham secara keseluruhan. Risiko sistematis tidak dapat dimitigasi melalui diversifikasi tetapi dapat dipahami dengan baik melalui ukuran risiko penting yang disebut " BETA".

Apa itu Beta?

Definisi Dasar Beta - Beta mengukur risiko saham dalam kaitannya dengan pasar secara keseluruhan.

- Jika Beta = 1: Jika Beta saham adalah satu, maka ia memiliki tingkat risiko yang sama dengan pasar saham. Karenanya, jika pasar saham (NASDAQ dan NYSE, dll.) Naik 1%, harga saham juga akan naik 1%. Jika pasar saham turun 1%, maka harga saham juga akan turun 1%.

- Jika Beta> 1: Jika Beta saham lebih besar dari satu, maka itu menyiratkan tingkat risiko dan volatilitas yang lebih tinggi dibandingkan dengan pasar saham. Padahal arah perubahan harga saham akan sama; Namun, pergerakan harga saham akan menjadi agak ekstrim. Misalnya, anggap Beta saham ABC adalah dua, maka jika pasar saham bergerak naik sebesar 1%, maka harga saham ABC akan naik dua persen (tingkat pengembalian yang lebih tinggi di pasar yang meningkat). Namun, jika pasar saham bergerak turun 1%, harga saham ABC akan turun dua persen (dengan demikian menandakan penurunan dan risiko yang lebih tinggi).

- Jika Beta> 0 dan Beta <1: Jika Beta saham kurang dari satu dan lebih besar dari nol, ini berarti harga saham akan bergerak mengikuti pasar secara keseluruhan; namun, harga saham akan tetap tidak terlalu berisiko dan tidak stabil. Misal, jika beta saham XYZ adalah 0,5, artinya jika keseluruhan pasar bergerak naik atau turun sebesar 1%, maka harga saham XYZ akan menunjukkan kenaikan atau penurunan hanya 0,5% (kurang volatile)

Secara umum, perusahaan besar dengan Laporan Keuangan dan profitabilitas yang lebih dapat diprediksi akan memiliki nilai beta yang lebih rendah. Misalnya, Energi, Utilitas, dan Bank, dll., Semuanya cenderung memiliki beta yang lebih rendah. Kebanyakan beta biasanya jatuh antara 0,1 dan 2,0 meskipun angka negatif dan lebih tinggi dimungkinkan.

Penentu Utama Beta

Sekarang setelah kami memahami Beta sebagai ukuran Risiko, penting bagi kami untuk juga memahami sumber risiko. Beta bergantung pada banyak faktor - biasanya, sifat bisnis, keuntungan operasi dan keuangan, dll.

Diagram di bawah ini menunjukkan penentu utama Beta -

- Sifat Bisnis - Nilai beta untuk perusahaan bergantung pada jenis produk dan layanan yang ditawarkan dan hubungannya dengan lingkungan ekonomi makro secara keseluruhan. Perhatikan bahwa perusahaan siklikal memiliki beta yang lebih tinggi daripada perusahaan non-siklus. Juga, perusahaan produk diskresioner akan memiliki beta yang lebih tinggi daripada perusahaan yang menjual produk diskresioner yang lebih sedikit.

- Leverage operasi: Semakin besar proporsi biaya tetap dalam struktur biaya bisnis, semakin tinggi beta-nya

- Leverage keuangan: Semakin banyak hutang yang diambil perusahaan, semakin tinggi beta ekuitas dalam bisnis itu. Hutang menciptakan biaya tetap, beban bunga yang meningkatkan eksposur terhadap risiko pasar.

Saham / Sektor Beta Tinggi

Karena lingkungan ekonomi yang tidak menentu, selalu ada pertanyaan tentang strategi investasi apa yang terbaik. Haruskah saya memilih saham CAPM Beta tinggi atau Saham CAPM Beta Rendah? Biasanya dipahami bahwa saham siklis memiliki Beta tinggi dan sektor defensif memiliki Beta rendah.

Saham siklis adalah saham yang kinerja bisnis dan kinerja sahamnya sangat berkorelasi dengan aktivitas ekonomi. Jika perekonomian berada dalam resesi, maka saham-saham ini menunjukkan hasil yang buruk, dan dengan demikian kinerja saham terpukul. Demikian pula, jika perekonomian berada pada lintasan pertumbuhan yang tinggi, saham siklik cenderung sangat berkorelasi dan menunjukkan tingkat pertumbuhan yang tinggi dalam kinerja bisnis dan saham.

Ambil contoh, General Motors; CAPM Beta-nya adalah 1,43. Artinya jika pasar saham bergerak naik sebesar 5%, maka saham General Motors akan naik sebesar 5 x 1.43 = 7.15%.

Sektor berikut dapat diklasifikasikan sebagai sektor siklis dan cenderung menunjukkan Beta Saham Tinggi.

- Sektor Otomotif

- Sektor Material

- Bidang Teknologi Informasi

- Sektor Diskresi Konsumen

- Sektor industri

- Sektor perbankan

Saham / Sektor Beta Rendah

Beta rendah ditunjukkan oleh saham-saham di sektor pertahanan. Saham defensif adalah saham yang kegiatan usahanya dan harga sahamnya tidak berkorelasi dengan kegiatan ekonomi. Sekalipun perekonomian sedang mengalami resesi, saham-saham ini cenderung menunjukkan pendapatan dan harga saham yang stabil. Misalnya, PepsiCo, beta sahamnya adalah 0,78. Jika bursa saham bergerak turun sebesar 5%, maka saham Pepsico hanya akan turun sebesar 0.78 × 5 = 3.9%.

Sektor berikut dapat diklasifikasikan sebagai sektor defensif dan cenderung menunjukkan Beta Saham Rendah-

- Bahan Pokok Konsumen

- Minuman

- Kesehatan

- Telecom

- Keperluan

Perhitungan CAPM Beta di Excel

Secara teknis, Beta adalah ukuran variabilitas harga saham dalam kaitannya dengan pasar saham secara keseluruhan (NYSE, NASDAQ, dll.). Beta dihitung dengan meregresi persentase perubahan harga saham versus persentase perubahan di pasar saham secara keseluruhan. Perhitungan CAPM Beta dapat dilakukan dengan sangat mudah di excel.

Mari kita hitung Beta MakeMyTrip (MMTY) dan Indeks Pasar sebagai NASDAQ.

Paling Penting - Unduh Template Excel Perhitungan Beta

Hitung BETA MakeMyTrip di Excel menggunakan SLOPE dan Regresi

Langkah 1 - Unduh Data Harga Saham & Indeks selama 3 tahun terakhir.

Langkah pertama adalah mengunduh harga saham dan data Indeks. Untuk NASDAQ, unduh kumpulan data dari Yahoo Finance.

Demikian juga, unduh data harga saham yang sesuai untuk contoh MakeMyTrip dari sini.

Langkah 2 - Sortir Tanggal & Harga Penutupan yang Disesuaikan

Setelah Anda mengunduh kumpulan data untuk keduanya, lakukan hal berikut untuk setiap kumpulan data-

- Urutkan tanggal dan harga Penutupan yang Disesuaikan dalam urutan naik

- Hapus Kolom Terbuka, Tinggi, Rendah, Tutup & Volume. Mereka tidak diperlukan untuk Perhitungan Beta.

Langkah 3 - Siapkan satu lembar Data Harga Saham & Data Indeks.

Langkah 4 - Hitung Pengembalian Harian Pecahan

Langkah 5 - Hitung Beta - Tiga Metode

Anda dapat menggunakan salah satu dari tiga metode untuk menghitung Beta - 1) Metode Varians / Kovarian 2) Fungsi SLOPE di excel 3) Regresi Data

- Varians / Metode Kovarian

Menggunakan metode varians-kovarian, kami mendapatkan Beta sebagai 0,9859 (Koefisien Beta)

- Fungsi SLOPE di excel

Menggunakan metode fungsi SLOPE ini, kami kembali mendapatkan Beta sebagai 0,9859 (Koefisien Beta)

- Metode Ketiga - Menggunakan Regresi Data

Untuk menggunakan fungsi ini di excel, Anda perlu pergi ke Tab Data dan pilih Analisis Data.

Jika Anda tidak dapat menemukan Analisis Data di Excel, maka Anda perlu menginstal Analysis ToolPak. Proses ini relatif mudah: Buka FILE -> Opsi -> Add-Ins -> Analysis ToolPak -> Go -> Periksa Analysis ToolPak -> OK

Pilih Analisis Data dan klik Regresi.

Pilih Rentang Input Y dan Rentang Input X.

Setelah Anda mengklik OK, Anda mendapatkan Output Ringkasan berikut

Seperti disebutkan di atas, Anda mendapatkan jawaban Beta (Koefisien Beta) yang sama di setiap metode.

Juga, perhatikan bahwa MakeMyTrip beta kira-kira mendekati 1.0, ini menyiratkan bahwa harga saham MakeMyTrip memiliki tingkat risiko yang sama dengan Indeks NASDAQ yang luas.

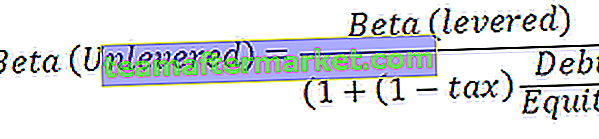

Beta dengan Pengungkit vs. Tidak Bertingkat

Levered Beta atau Equity Beta adalah Beta yang berisi pengaruh struktur modal, yaitu Debt dan Equity keduanya. Beta yang kami hitung di atas adalah Levered Beta.

Beta Unlevered adalah Beta setelah menghilangkan efek dari struktur modal. Seperti yang terlihat di atas, setelah kami menghapus efek leverage keuangan, kami akan dapat menghitung Beta Tidak Bertingkat.

Beta tidak bertingkat dapat dihitung menggunakan rumus berikut -

Sebagai contoh, mari kita cari tahu Unlevered Beta untuk MakeMyTrip.

Rasio Hutang terhadap Ekuitas (MakeMyTrip) = 0,27

Tarif Pajak = 30% (diasumsikan)

Beta (levered) = 0,9859 (dari atas)

Hitung Beta dari Perusahaan Tidak Tercantum atau Swasta

Seperti yang terlihat sebelumnya, Beta adalah ukuran statistik dari variabilitas harga saham perusahaan dalam kaitannya dengan pasar saham secara keseluruhan. Namun, ketika kita mengevaluasi perusahaan swasta (tidak terdaftar), lalu bagaimana kita harus mencari Beta? Dalam hal ini, Beta tidak ada; namun, kami dapat menemukan BETA TERSIRAT dari analisis perusahaan yang sebanding.

Beta Tersirat ditemukan menggunakan proses 3 langkah berikut -

Langkah 1 - Temukan semua Comparable Terdaftar yang Beta-nya sudah tersedia.

Harap dicatat bahwa Beta yang Anda unduh adalah Beta Bertumpu, dan karenanya, penting untuk menghilangkan pengaruh struktur modal. Jumlah hutang yang lebih tinggi menunjukkan variabilitas yang lebih tinggi dalam pendapatan (Financial Leverage), yang pada gilirannya menghasilkan sensitivitas yang lebih tinggi terhadap harga saham.

Mari kita asumsikan di sini bahwa kita ingin mencari Beta dari perusahaan swasta, sebut saja ini PRIVATE. Sebagai langkah pertama, kami menemukan semua rekan yang terdaftar dan mengidentifikasi Beta mereka (dengan leverage)

Langkah 2 - Lepaskan Beta

Kami akan menggunakan rumus yang dibahas di atas untuk Unlever the Beta.

Harap diperhatikan bahwa untuk setiap pesaing, Anda harus mencari informasi tambahan seperti Hutang terhadap Ekuitas dan Tarif Pajak. Saat unlevering, kami akan dapat menghilangkan pengaruh leverage keuangan.

Langkah 3: Kembalikan Beta

Kami kemudian mengembalikan beta pada struktur modal optimal perusahaan PRIBADI seperti yang ditentukan oleh parameter industri atau ekspektasi manajemen. Dalam hal ini, perusahaan ABC diasumsikan memiliki Hutang / Ekuitas sebesar 0,25x dan Tarif Pajak sebesar 30%.

Perhitungan untuk beta relevered adalah sebagai berikut:

Beta yang ditarik inilah yang digunakan untuk menghitung Biaya Ekuitas perusahaan Swasta.

Apa Arti Beta Negatif?

Meskipun dalam kasus di atas, kami melihat bahwa Beta lebih besar dari nol; namun, mungkin ada saham yang memiliki beta negatif. Secara teoritis, beta negatif berarti bahwa saham bergerak berlawanan arah dengan pasar saham secara keseluruhan. Meskipun saham-saham ini bertingkat, mereka memang ada. Banyak perusahaan yang berinvestasi emas dapat memiliki beta negatif karena emas dan pasar saham bergerak ke arah yang berlawanan. Perusahaan internasional mungkin juga memiliki beta negatif karena bisnis mereka mungkin tidak terkait langsung dengan ekonomi domestik.

Jika Anda penasaran untuk melihat beberapa contoh Saham Beta Negatif, berikut adalah proses di mana Anda dapat berburu saham beta negatif.

Langkah 1 - Kunjungi Yahoo Screener

Langkah 2 - Pilih Filter Industri

Anda dapat memilih sektor / industri pilihan Anda. Saya telah mengambil Emas (Bahan Dasar)

Langkah 3 - Pilih Nilai Beta Minimum dan Maksimum

Langkah 4 - Klik Temukan Saham, dan Anda akan melihat daftar di bawah ini

Langkah 5 - Sortir kolom Beta dari Rendah ke Tinggi

Langkah 6 - Nikmati daftar Beta Negatif :-)

Keuntungan CAPM Beta

- Langkah-langkah tunggal untuk memberikan pemahaman tentang volatilitas keamanan dibandingkan dengan pasar. Pemahaman tentang volatilitas saham ini membantu manajer portofolio dengan keputusannya untuk menambah atau menghapus sekuritas ini dari portofolio.

- Sebagian besar investor memiliki portofolio yang terdiversifikasi dimana risiko tidak sistematis telah dihilangkan. Beta hanya mempertimbangkan risiko sistematis, sehingga memberikan gambaran nyata dari risiko yang terlibat.

Kekurangan CAPM Beta

- "Performa Masa Lalu bukan jaminan masa depan" - Aturan ini juga berlaku di Beta. Sementara kami menghitung beta, kami mempertimbangkan data historis - 1 tahun, 2 tahun atau 5 tahun, dll. Penggunaan beta historis ini mungkin tidak berlaku di masa mendatang.

- Tidak dapat secara akurat mengukur Beta untuk Saham baru - Seperti yang kita lihat di atas bahwa kita dapat menghitung beta dari perusahaan yang tidak terdaftar atau swasta. Namun, masalahnya terletak pada menemukan pembanding yang sebenarnya yang dapat memberi kita nomor Beta tersirat. Sayangnya, kami tidak selalu memiliki hak yang sebanding untuk start-up atau perusahaan swasta.

- Beta tidak memberi tahu kami apakah saham lebih volatile selama fase bearish atau fase bull. Ini tidak membedakan antara gerakan naik atau turun.

Video CAPM Beta

Artikel Penilaian yang Menarik

- Formula Beta

- Arti Beta Saham

- Jumlah Penilaian Bagian

Apa selanjutnya?

Jika Anda mempelajari sesuatu yang baru atau menikmati postingan tersebut, silakan tinggalkan komentar di bawah. Biarkan aku tahu apa yang kamu pikirkan. Terima kasih banyak, dan hati-hati. Selamat Belajar!