Apa itu Manajemen Penghasilan?

Manajemen laba mengacu pada perantaraan yang disengaja oleh manajemen dalam proses pelaporan untuk menipu pemangku kepentingan tentang posisi ekonomi & keuangan perusahaan, atau dengan niat pribadi untuk mendapatkan pendapatan dari kontrak dengan laporan keuangan yang dimanipulasi ini.

Manajer keuangan atau manajemen perusahaan memilih untuk hanya menampilkan hal-hal dalam laporan keuangan mereka yang memproyeksikan perusahaan mereka dalam status baik untuk mendapatkan keuntungan dari itu. Manajemen laba adalah hal yang buruk karena sebagian besar perhitungan laba yang ditunjukkan dalam laporan akan palsu atau disiapkan berdasarkan penilaian masa depan yang tidak pasti.

Jenis

Ada banyak jenis manajemen laba berdasarkan ukuran perusahaan dan status keuangannya; model yang umum digunakan adalah sebagai berikut:

# 1 - Cadangan Jar Cookie

Cadangan toples kue berada di bawah teknik akuntansi agresif karena berkaitan dengan menciptakan cadangan yang signifikan di tahun laba dan penarikan ketika perusahaan menghadapi tahun yang buruk atau hutang buruk dapat diremehkan dalam satu tahun untuk menunjukkan perusahaan menghasilkan laba.

# 2 - Mandi Besar

Ketika suatu perusahaan menghadapi periode yang buruk karena faktor eksternal akan mempengaruhi keuntungannya, hal itu harus ditunjukkan dalam laporan mereka, tetapi perusahaan akan memperburuknya dengan menghapus semua kredit macet, penilaian berlebihan terhadap depresiasi aset, biaya restrukturisasi, biaya lainnya pada tahun yang sama menunjukkan lebih banyak kerugian dan menghindari pajak.

# 3 - Pengakuan Pengeluaran dan Pendapatan

Ini juga bisa disebut "Perataan Pendapatan". Ini termasuk dalam akuntansi curang karena perusahaan mencatat pengeluarannya sebelum timbul atau tidak menunjukkan laba, penjualan saat menghasilkan. Mereka bahkan dapat mempercepat penjualan dengan menunjukkan pendapatan tambahan, atau mereka tidak mengenali hutang buruk di tahun ini dan menggesernya ke tahun depan karena mengurangi laba tahun ini.

Contoh Manajemen Laba

Contoh 1

Mari kita pertimbangkan jika sebuah perusahaan memiliki $ 20.000 sebagai hutang buruk dan tidak dapat dipulihkan, sehingga harus dihapuskan selama tahun keuangan ini, tetapi manajer keuangan mengatakan untuk menunjukkan $ 10.000 sebagai debitur dan menghapus saldo di tahun keuangan berikutnya karena ini laba tahun rendah. Ini termasuk dalam jenis pengakuan beban dan pendapatan sebagai beban yang tidak diakui dengan benar untuk meningkatkan laba.

Contoh # 2

Pasar tidak stabil karena faktor eksternal seperti harga tinggi, permintaan rendah, dll. Perusahaan dapat menghadapi kerugian. CEO perusahaan meminta untuk menunjukkan semua kerugian di tahun yang sama seperti hutang yang tidak dapat dipulihkan, depresiasi, cadangan tinggi, dll karena perusahaan sudah mengalami kerugian. Supaya tahun buku berikutnya bisa untung, ini contoh manajemen laba tipe The BIG BATH.

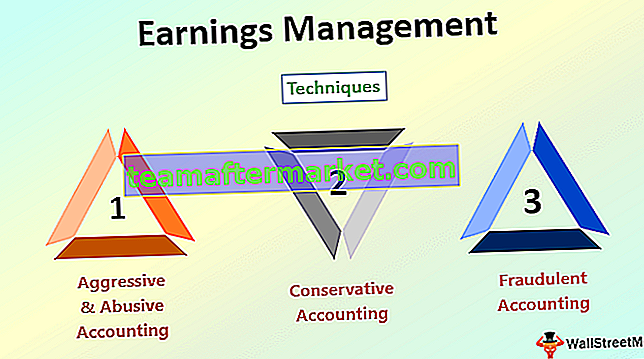

Teknik Manajemen Penghasilan

Ada tiga jenis teknik dalam manajemen laba yaitu;

- Akuntansi Agresif & Menyalahgunakan - Ini mengacu pada peningkatan agresif penjualan atau pengakuan pendapatan. Pembukuan yang menyalahgunakan termasuk toples kue, bak mandi besar, dll., Untuk menunjukkan ada keuntungan yang tinggi tahun itu.

- Akuntansi Konservatif - Akuntansi konservatif mengacu pada penghapusan semua biaya dan kerugian pada tahun yang sama jika perusahaan menghasilkan laba tinggi dan menghindari pajak.

- Akuntansi Penipuan - Jika pendapatan, kerugian tidak ditampilkan dalam laporan untuk menipu pemangku kepentingan, atau jika laba tinggi ditampilkan untuk mendapatkan kontrak, itu termasuk dalam akuntansi curang. Itu juga melanggar GAAP (Prinsip Akuntansi yang Diterima Secara Umum).

Tujuan

Tujuan manajemen laba tidak selalu salah; mungkin ada beberapa alasan bagus juga. Umumnya, hal itu buruk karena dilakukan untuk tujuan keuntungan pribadi dari aktivitas seperti mendapatkan komisi dari mendapatkan kontrak dari laporan palsu atau meningkatkan nilai saham di pasar dengan menunjukkan perusahaan sangat menguntungkan. Alasan yang baik adalah memindahkan uang untuk tahun depan sehingga perusahaan akan menunjukkan laba yang konsisten, bukan berfluktuasi antara untung dan rugi.

Bagaimana Cara Mendeteksi Manajemen Pendapatan?

Model Healy (1985) digunakan untuk menghitung estimasi akrual diskresioner yang digunakan dalam manajemen laba.

NDAτ = / T- Dimana: NDA = Estimasi akrual non-diskresioner

- TA = Total akrual yang diskalakan oleh aset tertinggal

- t = 1, 2… T mengacu pada tahun-tahun yang termasuk dalam periode estimasi;

- t = tahun dalam periode acara.

Salah satu metode untuk mendeteksi manajemen laba ditunjukkan di atas; ada metode lain juga.

Kesimpulan

Manajemen laba bisa jadi baik sekaligus buruk; itu dianggap baik bila tidak ada niat pribadi. Akan berdampak buruk bagi perusahaan jika perusahaan menggunakan teknik ini untuk meningkatkan keuntungannya, karena tidak dapat dilakukan dalam jangka panjang, atau akan berdampak pada perusahaan dalam jangka panjang.