Apa itu Penyesuaian Periode Sebelumnya?

Penyesuaian periode sebelumnya adalah penyesuaian yang dilakukan pada periode yang bukan periode sekarang, tetapi sudah diperhitungkan karena ada banyak metrik di mana akuntansi menggunakan pendekatan dan perkiraan mungkin tidak selalu merupakan jumlah yang tepat dan karenanya harus sering disesuaikan untuk memastikan semua prinsip-prinsip lainnya tetap utuh.

Penjelasan

Penyesuaian Periode Lalu dilakukan dalam laporan keuangan untuk mengoreksi pendapatan atau beban yang timbul pada tahun berjalan sebagai akibat dari kelalaian atau kesalahan dalam penyusunan laporan keuangan satu atau lebih periode di masa lalu.

- Penyesuaian ini juga digunakan dalam kasus “Realisasi Manfaat Pajak Penghasilan” yang timbul dari kerugian operasional anak perusahaan yang dibeli (sebelum diakuisisi). Meskipun didefinisikan dengan jelas dan jarang terjadi, penyesuaian periode sebelumnya diterapkan dalam skenario yang disebutkan di atas.

- Istilah tersebut tidak termasuk penyesuaian lain yang diperlukan oleh keadaan, yang terkait dengan penyesuaian periode sebelumnya tetapi ditentukan dalam periode berjalan, misalnya, tunggakan yang dibayarkan kepada karyawan sebagai revisi gaji mereka dengan efek retrospektif selama periode berjalan. tahun ini.

Kesalahan dalam penyusunan laporan keuangan dapat disebabkan karena beberapa alasan sebagai berikut:

- Kesalahan matematika

- Kesalahan dalam menerapkan kebijakan akuntansi

- Salah tafsir fakta dan angka

- Kegagalan untuk menambah atau menunda pengeluaran atau pendapatan tertentu

- Pengawasan

- Penipuan atau penyalahgunaan fakta terjadi pada saat laporan keuangan disusun;

Contoh Penyesuaian / Kesalahan Periode Sebelumnya

Berikut adalah beberapa contoh Kesalahan / Penyesuaian Periode Sebelumnya bersama dengan entri Penyesuaiannya untuk memperbaikinya-

MSA Company, pada tahun 2017, salah menagih furnitur dan perlengkapan untuk biaya iklan sebesar Rs. 50.000. Kesalahan diidentifikasi pada tahun 2018. Entri jurnal yang diteruskan untuk mengoreksi akan sama

Ini adalah kesalahan klasifikasi.

Pada tahun 2017, Perusahaan ABC tidak membebankan biaya telepon yang telah dibayarkan pada awal tahun 2018. Koreksi untuk hal yang sama adalah

Dalam kesalahan di atas, biaya tidak diakui.

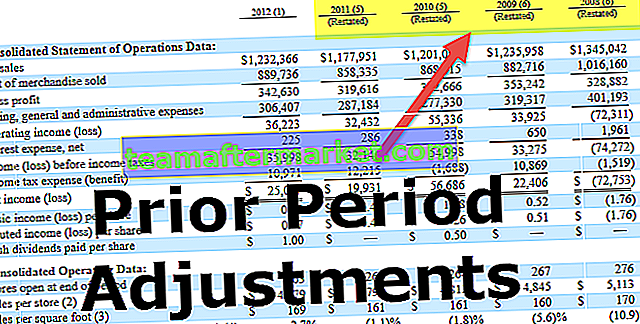

Contoh - Stein Mart, Inc

sumber: sec.gov

- Laporan keuangan Stein Mart tahun sebelumnya berisi kesalahan yang dibuat dalam penurunan harga persediaan, biaya perbaikan hak milik, kompensasi ketidakhadiran (liburan berbayar), dll.

- Oleh karena itu, Stein Mart menyajikan kembali laporan tahunannya tentang 10K berdasarkan rekomendasi dari komite audit dan berkonsultasi dengan manajemen.

Studi Kasus Praktis

Pada Tahun Buku 2018, XYZ terbatas dalam menyusun laporan yang diketahui bahwa mereka telah melakukan kesalahan dalam memperhitungkan depresiasi gedung perkantoran yang diakuisisi pada tahun sebelumnya. Ada kesalahan dalam menghitung depresiasi, dan mereka mengurangi depresiasi sebesar Rs.50,00,000 / - dalam pembukuan akun. Dengan asumsi kesalahan ini material, perusahaan telah memutuskan untuk memasukkan penyesuaian periode sebelumnya yang diperlukan.

Sebelum itu, mari kita pahami implikasi dari short charge depresiasi: -

- Laba Bersih berada di sisi yang lebih tinggi karena biaya operasional dihitung di sisi yang lebih rendah.

- Dengan asumsi bahwa perusahaan membayar dividen dari laba ditahannya, hal itu juga mempengaruhi Dividen.

- Ini akan mempengaruhi kewajiban perpajakan perusahaan, karena laba cenderung naik.

Perbaikan atas kesalahan tersebut akan dilakukan dengan memasukkan entri berikut dalam saldo awal laba ditahan:

Perubahan berikut akan mengakibatkan pengungkapan dengan penyesuaian saldo awal Saldo Laba: -

Pengungkapan

Entitas harus mengoreksi penyesuaian / kesalahan material periode lalu secara retrospektif dalam laporan keuangan pertama yang disetujui untuk diterbitkan setelah penemuan mereka dengan cara berikut:

- Menyatakan kembali jumlah perbandingan untuk periode sebelumnya saat kesalahan terjadi

- Jika kesalahan terjadi sebelum penyajian periode paling awal, penyajian kembali saldo awal aset, liabilitas, dan ekuitas untuk penyajian periode paling awal.

Dengan ketentuan bahwa kesalahan / penyesuaian periode sebelumnya harus dikoreksi dengan penyajian kembali retrospektif kecuali sejauh tidak praktis untuk menentukan baik efek spesifik periode atau efek kumulatif dari kesalahan. Hanya jika tidak praktis untuk menentukan efek kumulatif dari suatu kesalahan, hanya kesalahan periode lalu yang dapat diperbaiki oleh entitas secara prospektif.

Dalam mengungkapkannya, entitas harus menyebutkan hal berikut: -

- Sifat kesalahan periode sebelumnya

- Untuk setiap yang disajikan sebelumnya, sejauh memungkinkan, jumlah koreksi:

- Untuk setiap item baris laporan keuangan

- Untuk setiap periode sebelumnya yang disajikan, sejauh dapat diterapkan.

- Jumlah koreksi di awal periode paling awal sebelumnya

- Jika penyajian kembali retrospektif tidak praktis untuk periode sebelumnya tertentu, sebutkan keadaan yang menyebabkan adanya kondisi tersebut dan uraian tentang bagaimana dan dari kapan kesalahan diperbaiki.

- Laporan keuangan periode berikutnya tidak perlu mengulanginya.

Kesimpulan

Stakeholder perusahaan cenderung melihat kesalahan Periode Sebelumnya dan penyesuaian dalam pengertian negatif, dengan asumsi bahwa ada kegagalan dalam sistem akuntansi perusahaan dan keraguan kompetensi auditornya. Meskipun demikian, sebaiknya hindari penyesuaian tersebut ketika jumlah perubahan prospektif tidak material untuk menggambarkan pandangan yang adil atas kinerja perusahaan dan posisi keuangannya.