Apa Konsep Pengukuran Uang dalam Akuntansi?

Konsep Pengukuran Uang adalah salah satu konsep akuntansi yang menurutnya perusahaan harus mencatat hanya peristiwa atau transaksi dalam laporan keuangannya yang dapat diukur dalam istilah uang dan di mana penetapan nilai moneter untuk transaksi tidak memungkinkan maka itu tidak akan dicatat dalam laporan keuangan.

Dengan kata sederhana, ini berarti bahwa hanya transaksi dan peristiwa tersebut yang dicatat dalam pembukuan, yang dapat diukur dalam istilah moneter. Dengan kata lain, semua peristiwa dan transaksi yang tidak dapat diukur secara moneter tidak dicatat dalam laporan keuangan perusahaan.

Contoh transaksi yang tidak dicatat dalam laporan keuangan adalah sebagai berikut -

- Kebijakan Pemerintah yang Tidak Mendukung

- Keterampilan karyawan dan pekerja

- Suasana kerja dan budaya kantor organisasi

- Efisiensi proses administrasi dan backend dalam perusahaan

- Kualitas produk dan layanan

- Kepuasan pemangku kepentingan

- Tindakan Keamanan di dalam perusahaan untuk mencegah bahaya

Meskipun sulit untuk menilai dampak dari peristiwa-peristiwa tersebut menjadi angka-angka, mereka memiliki pengaruh tidak langsung terhadap kinerja keuangan bisnis baik dalam bentuk aset, kewajiban, pendapatan, atau biaya. Kasus berikut akan membantu kami memahami peristiwa dan dampaknya terhadap bisnis.

Contoh Praktis Konsep Pengukuran Uang dalam Akuntansi

Kisah "Maggi": Kontroversi Nestle India yang Tak Terukur

Keberhasilan abadi perusahaan mana pun dapat diukur secara efektif dalam hal nilai merek yang diciptakannya di pasar

tempat, tetapi lebih dari itu, citra merek di mata konsumen, yang paling penting. USP produk tertentu harus berdampak pada kriteria lingkungan, sosial, dan kesehatan manusia. Pada tahun 2014, ketika sebuah laboratorium di Gorakhpur membuktikan bahwa sampel Maggi mengandung timbal dan monosodium glutamat-1 (MSG) jauh di luar batas yang diizinkan.

Meskipun Nestle India menentang keputusan ini, hasil Laboratorium Pusat Kolkata pada tahun 2015 menguatkan hasil sebelumnya. Akibatnya, beberapa pemerintah negara bagian mulai menguji sampel dan melarang produk tersebut. Dalam beberapa hari, Maggi keluar dari rak dari setiap toko grosir dan toko Kirana di negara ini.

Meskipun Maggi telah kembali, kejadian ini akan selalu disebut dan dikenang sebagai titik hitam bagi reputasi Nestle India. Meskipun kejadiannya tidak dapat dihindari, konsep pengukuran uang tidak memperhitungkannya dalam pembukuan akun. Meskipun ditampilkan dalam pembukuan akun secara tidak langsung, baris teratas telah terpengaruh oleh peristiwa ini.

Selain itu, Nestle harus mengeluarkan banyak uang untuk mengendalikan kerusakan yang terjadi pada citra mereknya dan juga untuk mendapatkan kembali basis pelanggannya. Hal ini mengakibatkan banyak latihan membangun merek seperti pegangan media sosial khusus, saluran bantuan layanan pelanggan, dan aktivitas PR lainnya yang mengakibatkan peningkatan biaya dan mengurangi laba perusahaan.

Sentimen Pasar dan Harga Saham

Ini pasti terlihat sedikit di luar topik, tetapi menjaga fundamental dan jumlah perusahaan tetap tidak berubah, sentimen pasar dari suatu saham tertentu dapat mempengaruhi pergerakan harga sahamnya.

Sentimen tersebut didasarkan pada gangguan iklim pasar, yaitu Politik, Ekonomi, Sosial, Teknologi,

Faktor Lingkungan atau Hukum (PESTEL) yang berkaitan dengan perusahaan, sektor, atau industri tertentu yang dapat menggerakkan

harga naik atau turun tergantung pada prospek. Tidak seperti input seperti penjualan, depresiasi, perpajakan, dan lain-lain, peristiwa yang memengaruhi harga saham tidak dicatat dalam keuangan perusahaan, tetapi selalu memengaruhi bisnis. Ini mencerminkan sisi negatif dari prinsipal, karena barang tak berwujud ini selalu dapat mempengaruhi harga dan bisnis. Namun, tetap saja, ini tidak dimasukkan ke dalam pembukuan secara aktif.

Faktor Penting

Dengan mengingat prinsip di atas, ada faktor penting lainnya yang harus diingat saat menganalisis

keuangan perusahaan terlepas dari faktanya, apakah itu dapat dipertanggungjawabkan atau tidak: -

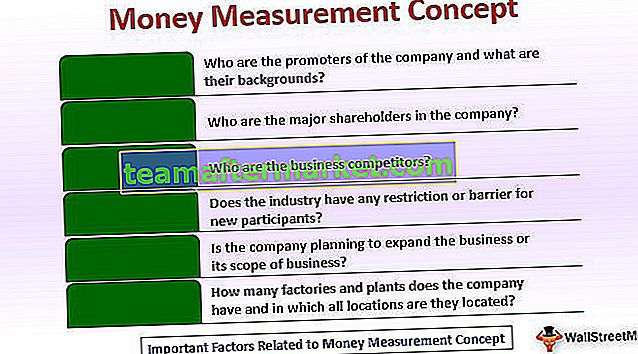

- Siapa promotor perusahaan, dan apa latar belakang mereka?

Data ini penting karena neraca tidak berbicara tentang orang-orang di balik bisnis. Pemeriksaan kewarasan mereka relevan untuk memahami apakah mereka memiliki afiliasi politik atau latar belakang kriminal, karena faktor-faktor ini lebih berpengaruh daripada angka.

- Siapa pemegang saham mayoritas di perusahaan ?

Dianjurkan juga untuk memahami siapa yang memiliki saham perusahaan dan latar belakangnya. Ini bisa memberi kita a

pandangan positif jika nama pemegang saham terkenal.

- Siapa pesaing bisnisnya?

Ini membantu untuk mengetahui persaingan di pasar, karena membuat kita sadar akan margin keuntungan. Bersamaan dengan itu, struktur tempat usaha beroperasi baik itu pasar monopoli, duopoli, maupun monopoli.

- Apakah industri memiliki batasan atau hambatan bagi peserta baru?

Memahami hambatan membantu kita mengetahui potensi pertumbuhan jangka panjang yang tersedia di pasar.

- Apakah perusahaan berencana untuk mengembangkan bisnis atau ruang lingkup bisnisnya?

Ini akan memberi tahu kami tentang sayap Penelitian & Pengembangan yang beroperasi dalam bisnis. Itu juga akan membuat kita sadar, bagaimana caranya

inovasi didorong bisnis ini.

- Berapa banyak pabrik dan pabrik yang dimiliki perusahaan, dan di semua lokasi mana mereka berada?

Ini akan memberi tahu kami keberadaan geografis perusahaan selain dari saat itu. Pabrik mungkin berlokasi di lokasi utama, yang bisa keluar dari neraca sehingga membuat perusahaan dinilai rendah.

- Suasana kerja atau budaya perusahaan

Jika suasana kerja atau budaya perusahaan kurang baik maka pada skenario tersebut retensi karyawan akan rendah yang berakibat pada

beban biaya tambahan bagi perusahaan untuk menarik dan melatih karyawan baru.

Masalah utama dalam konsep pengukuran uang adalah banyak faktor yang dapat menyebabkan perubahan jangka panjang dalam hasil keuangan atau posisi keuangan bisnis. Namun, konsep tersebut tidak memungkinkan untuk diperhitungkan dalam laporan keuangan. Satu-satunya pengecualian adalah pembahasan hal-hal relevan yang dimasukkan manajemen dalam pengungkapan yang menyertai laporan keuangan. Oleh karena itu, ada kemungkinan bahwa beberapa keuntungan mendasar yang penting dari suatu bisnis tidak diungkapkan, yang cenderung kurang mewakili kemampuan jangka panjang suatu bisnis untuk menghasilkan laba. Sebaliknya biasanya tidak terjadi karena manajemen didorong oleh standar akuntansi untuk mengungkapkan semua kewajiban saat ini atau potensial dari suatu bisnis dalam catatan yang menyertai laporan keuangan.

Kesimpulan

Singkatnya, konsep pengukuran uang dapat menyebabkan penerbitan laporan keuangan yang mungkin tidak memadai

mewakili sisi positif masa depan bisnis atau ketidakpastian. Namun, jika konsep ini tidak ada, manajer dapat dengan sengaja menambahkan aset tidak berwujud ke dalam laporan keuangan yang memiliki dasar yang sedikit atau tidak mendukung sama sekali.