Nilai Buku Definisi Aset

Nilai Buku Aset didefinisikan sebagai nilai aset dalam buku catatan perusahaan atau lembaga atau individu pada setiap contoh tertentu. Untuk perusahaan, ini dihitung sebagai biaya awal aset dikurangi akumulasi penyusutan dan biaya penurunan nilai.

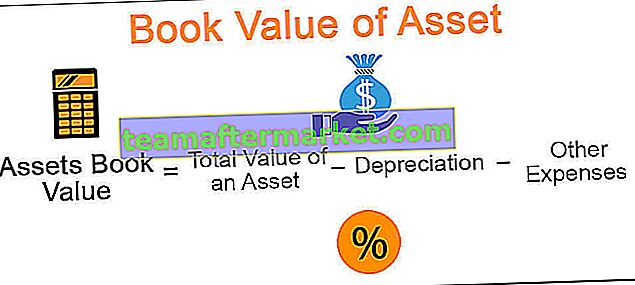

Rumus Nilai Buku Aset

Rumus Nilai Buku Aset = Nilai Total Aset - Depresiasi - Beban Lain-lain yang Terkait Langsung dengannya

- Nilai Total aset = Nilai di mana aset tersebut dibeli

- Penyusutan = Pengurangan berkala nilai aset yang diamortisasi sesuai standar

- Biaya Lainnya = Termasuk biaya penurunan nilai dan biaya terkait yang secara langsung mempengaruhi biaya aset

Contoh Nilai Buku Aset

Contoh 1

ABC Corp membeli sistem pemurni air untuk penggunaan kantor pada tahun 2015 dengan harga $ 20.000. Masa manfaat alat pembersih diperkirakan 5 tahun. Hitung nilai buku pembersih pada akhir 2017 (gunakan metode penyusutan garis lurus untuk perhitungan).

Larutan

Diberikan

- Biaya Pembelian pembersih: $ 20.000.

- Kehidupan yang berguna: 5 tahun

Dengan menggunakan metode penyusutan garis lurus untuk perhitungan, nilai penyusutan setiap tahun = $ 20.000 / 5

= $ 4.000

Oleh karena itu, dengan asumsi tidak ada biaya lain yang terlibat untuk pemurni, nilai buku aset pada akhir tahun 2017

= $ 20.000 - 4.000

= $ 16.000

Sejak 2017 akan mempertimbangkan 2 siklus depresiasi.

Contoh # 2

Big Holdings, Inc. sedang mengembangkan bisnis real estatnya dan ingin mengakuisisi Konsultan Tenaga Kerja, yang menangani administrasi sewa guna dan uji tuntas untuk kliennya. Untuk mengetahui nilai buku Konsultan Tenaga Kerja, Big Holdings menganalisis data di bawah ini -

Diberikan,

- Nilai Aset Total pada tanggal: $ 800.000

- Total nilai Saham Preferensi pada tanggal: $ 100.000

- Total nilai Saham Biasa pada tanggal: $ 200.000

- Nilai Paten yang dimilikinya saat ini: $ 150.000

Larutan

Nilai Buku Konsultan Tenaga Kerja = Total Aset - Total Kewajiban

Perhitungannya akan -

= $ 800.000 - ($ 100.000 + $ 200.000 + $ 150.000)

= $ 350.000

Contoh # 3

Sebuah perusahaan menerbitkan saham biasa senilai 1.000.000 di pasar, dan pada tanggal 31 Maret 2015, total ekuitas pemegang sahamnya adalah $ 1.250.000. Hitung nilai buku setiap saham pada tanggal tersebut.

Larutan

Diberikan,

- Jumlah total saham: 1.000.000

- Total Ekuitas Pemegang Saham: $ 1.250.000

Nilai Buku per Saham dapat dihitung sebagai berikut,

= $ 1.250.000 / 1.000.000

= $ 1,25

Keuntungan

- Ini dapat dihitung untuk aset apa pun, baik itu aset berwujud seperti mesin, bangunan, atau tanah atau aset tidak berwujud seperti perusahaan atau saham.

- Itu dapat dihitung untuk semua aset terlepas dari kehidupan mereka. Itu tidak tergantung pada umur aset. Oleh karena itu, pada suatu titik waktu tertentu, semua aset memiliki nilai buku sebelum akhir masa manfaatnya.

- Ini menunjukkan ruang lingkup depresiasi yang dapat dihitung di masa depan untuk aset tersebut.

- Ini digunakan sebagai dasar pada saat likuidasi suatu perusahaan; atau salah satu aset spesifiknya;

- Ini digunakan dalam analisis pasar untuk perusahaan dalam bentuk rasio. Rasio tertentu, yang mencakup nilai buku saham, dapat membantu dalam memahami pengembalian atau harga pasar saham tersebut.

Kekurangan

- Kerugian terbesar untuk menghitung nilai buku adalah tidak serta merta memberikan aset atau nilai pasar perusahaan. Ini mungkin mendekati nilai pasar namun mungkin atau mungkin bukan nilai pasar yang tepat.

- Itu bukan indikator yang tepat untuk pertumbuhan perusahaan. Perusahaan tertentu mungkin tidak bergantung sepenuhnya pada aset, dan bisnis mereka mungkin berkembang lebih banyak berdasarkan layanan yang mereka berikan. Namun, nilai buku untuk perusahaan semacam itu mungkin jauh lebih rendah dari rasio pendapatan mereka.

Batasan

- Ini tidak menunjukkan nilai pasar aset. Nilai itulah yang dapat dicatat dalam neraca perusahaan. Namun, ada biaya lain (atau faktor lain) yang terlibat dalam penghitungan nilai pasar aset.

- Pada titik waktu tertentu, nilai aset tertentu mungkin atau mungkin tidak dihitung dengan benar, yang dapat menyebabkan nilai buku perusahaan yang salah. Karena nilai buku bergantung pada banyak faktor yang mendasari, perhitungannya sangat penting untuk hasil yang akurat.

- Sekali lagi, nilai buku dihitung hanya pada frekuensi yang ditetapkan atau pada tanggal tertentu. Oleh karena itu, sulit untuk mengandalkan sepenuhnya pada nilai buku untuk penilaian. Nilai ini dapat berubah selama beberapa hari atau mungkin stagnan.

Poin Penting untuk Dicatat Tentang Perubahan Nilai Buku Aset

- Itu berubah saat tren pasar berubah. Kenaikan atau penurunan permintaan aset tersebut akan mengubah nilainya.

- Ini berbeda sesuai dengan lokasi aset. Alasannya mencakup biaya pemeliharaan di berbagai wilayah, cuaca, pola permintaan dan pasokan, biaya transportasi, dan tugas pemerintah dan kebijakan lain yang menguntungkan (atau tidak menguntungkan), dll.

- Nilai Buku berubah saat berpindah tangan. Aset bekas mungkin memiliki nilai buku yang lebih rendah daripada aset yang dimiliki semula, karena biaya pembelian mungkin lebih tinggi daripada biaya memegang.

- Nilai saham meningkat jika tambahan saham dikeluarkan oleh perusahaan.

Kesimpulan

Nilai Buku mungkin merupakan metode primitif untuk menghitung nilai aset, karena ada sejumlah metode baru yang memberikan hasil yang lebih akurat, tetapi masih terletak pada dasar banyak laporan pelaporan seperti neraca. Ini berfungsi sebagai dasar untuk analisis utama pendapatan perusahaan, dengan analisis yang lebih rumit untuk diikuti sesuai kebutuhan analis. Namun, kesuksesan hanya tercapai jika perhitungan nilai buku akurat dan mempertimbangkan semua parameternya.