Apakah Rasio Leverage untuk Bank?

Rasio leverage bank menunjukkan posisi keuangan bank dalam hal hutang dan modal atau asetnya dan dihitung dengan modal Tier 1 dibagi dengan aset konsolidasi di mana modal Tier 1 termasuk ekuitas biasa, cadangan, laba ditahan dan sekuritas lainnya setelahnya. mengurangi niat baik.

Dengan kata sederhana, ini adalah metrik yang digunakan untuk mengevaluasi tingkat hutang yang dimiliki oleh perusahaan dan mengakses kemampuannya untuk membayar kembali kewajiban keuangannya? Rasio ini mengasumsikan signifikansi tambahan bagi bank karena bank adalah entitas yang memiliki leverage tinggi. Modal Bank menandakan kekayaan bersihnya (Aset - Kewajiban) dan sebagian besar dibagi menjadi dua kategori: Tingkat 1 dan 2.

Modal Tier 1 untuk bank adalah modal intinya dan termasuk item yang biasanya Anda lihat di neraca bank. Modal Tier 2 adalah jenis pelengkap dan sebagian besar mencakup semua bentuk modal bank lainnya, yang mencakup cadangan yang tidak diungkapkan, cadangan revaluasi, instrumen hibrida, dan hutang berjangka subordinasi. Modal total bank adalah jumlah modal Tier 1 dan Tier 2.

Oleh karena itu, modal Tier 1 secara alami lebih menunjukkan apakah bank dapat mempertahankan tekanan kebangkrutan dan merupakan item yang paling banyak digunakan untuk menghitung rasio leverage suatu bank.

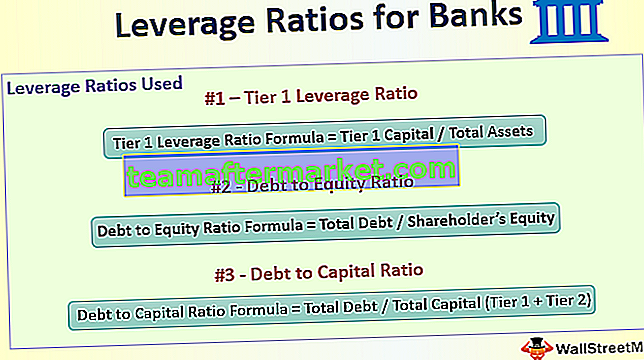

3 Rasio Leverage Teratas Digunakan Untuk Bank

# 1 - Rasio Leverage Tier 1

Rumus Rasio Leverage Tier 1 = Modal Inti / Total AsetRasio ini mengukur jumlah modal inti yang dimiliki bank dalam kaitannya dengan total asetnya dan diperkenalkan untuk memeriksa jumlah leverage yang dimiliki bank dan memperkuat persyaratan berbasis risiko melalui penggunaan tindakan pengamanan back-stop.

Jika bank meminjamkan $ 10 untuk setiap $ 1 dari cadangan modal, ia akan memiliki rasio leverage modal 1/10 = 10%

Secara global, disyaratkan bahwa rasio ini minimal 3%, menurut standar Basel III, meskipun peraturan berdasarkan negara mungkin berbeda.

Sebagai Contoh - Pada Desember 2017, JP Morgan melaporkan modal Tier 1 sebesar $ 184.375 juta dan eksposur aset sebesar $ 2.116.031 juta, yang menghasilkan rasio Leverage Tier 1 sebesar 8,7%, jauh di atas persyaratan minimum.

Sumber: JPMorgan.com

Metrik pengukuran ini diperkenalkan setelah Krisis Keuangan Global tahun 2008 dan berfungsi sebagai rasio paling penting dalam menilai kesehatan sebuah Bank.

Rasio leverage yang umum digunakan adalah

# 2 - Rasio Hutang terhadap Ekuitas

Rumus Rasio Hutang terhadap Ekuitas = Total Hutang / Ekuitas Pemegang SahamRasio ini mengukur jumlah pembiayaan yang diperoleh perusahaan dari hutang versus ekuitas. Rasio AD / E 0,4 berarti bahwa untuk setiap $ 1 yang diperoleh dalam ekuitas, perusahaan meningkatkan hutang $ 0,4. Meskipun rasio D / E yang sangat tinggi umumnya tidak diinginkan, bank cenderung memiliki rasio D / E yang tinggi karena bank membawa hutang dalam jumlah besar di neraca mereka karena mereka memiliki investasi yang signifikan pada aset tetap dalam bentuk jaringan cabang.

# 3 - Rasio Hutang terhadap Modal

Rumus Rasio Hutang terhadap Modal = Total Hutang / Total Modal (Tier 1 + Tier 2)Mirip dengan Debt to Equity Ratio, Debt to Capital Ratio memberikan indikasi jumlah utang yang dimiliki oleh bank terkait dengan total modalnya. Sekali lagi, ini biasanya lebih tinggi untuk bank karena operasinya, yang menciptakan eksposur yang lebih tinggi untuk pinjaman. Sebuah bank dengan hutang $ 1000m dan Ekuitas $ 2000m akan memiliki Debt to Capital Ratio 0,33x tetapi rasio D / E 0,5x

Poin Penting untuk Dicatat

- Rasio leverage yang lebih tinggi umumnya dianggap lebih aman bagi sebuah bank karena hal tersebut menunjukkan bahwa bank tersebut memiliki modal yang lebih tinggi dibandingkan dengan asetnya (terutama pinjaman). Ini sangat berguna ketika ekonomi goyah, dan pinjaman tidak lunas. Bank memiliki kreditor yang relatif lebih sedikit daripada debitornya, yang membuatnya sulit untuk menghapus pinjaman, dan karenanya pada saat-saat seperti itu, modal ekuitas yang tinggi terbayar dengan baik.

- Rasio leverage yang tinggi berarti bank memiliki lebih banyak cadangan modal dan lebih baik dalam menghadapi krisis keuangan. Namun, ini juga berarti bahwa ia memiliki lebih sedikit uang untuk dipinjamkan, sehingga mengurangi keuntungan bank.

- Rasio leverage tingkat 1 adalah akibat langsung dari krisis, dan sejauh ini, rasio tersebut telah bekerja dengan baik, di tengah semua amandemen. Namun, investor masih bergantung pada bank untuk menghitung angka ini, dan sangat mungkin investor akan diberi gambaran yang tidak akurat.

- Selain itu, kita tidak akan tahu efek sebenarnya dari rasio ini sampai krisis keuangan berikutnya yang membantu kita mengetahui apakah bank benar-benar mampu menahan krisis keuangan.

Kesimpulan

Rasio leverage adalah media yang ampuh untuk mengukur efektivitas sebuah bank, yang seluruh bisnisnya bergantung pada peminjaman dana dan pembayaran bunga deposito. Investigasi yang cermat terhadap rasio-rasio ini tidak hanya akan mengungkap kapasitas pembayaran utang bank, tetapi juga bagaimana bank mengelola dananya dan mengakui keuntungan.