Apa Prinsip Akuntansi?

Prinsip Akuntansi adalah aturan dan pedoman yang diikuti oleh entitas yang berbeda untuk mencatat, menyusun dan menyajikan laporan keuangan perusahaan untuk menyajikan gambaran yang benar dan wajar dari laporan keuangan tersebut.

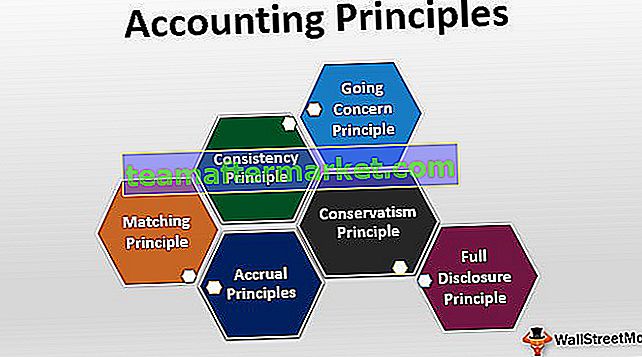

Seperti namanya, prinsip-prinsip tersebut merupakan seperangkat aturan dan pedoman dengan menjaga perusahaan mana yang harus melaporkan data keuangannya. Berikut adalah daftar 6 prinsip akuntansi dasar teratas -

- Prinsip Akrual

- Prinsip konsistensi

- Prinsip konservatisme

- Prinsip going concern

- Prinsip pencocokan

- Prinsip pengungkapan penuh

Daftar 6 Prinsip Akuntansi Dasar Teratas

Berikut adalah daftar prinsip akuntansi dasar yang sering diikuti perusahaan. Mari kita lihat -

# 1 - Prinsip akrual:

Dikatakan bahwa perusahaan harus mencatat transaksi akuntansi dalam periode yang sama saat itu terjadi, bukan saat arus kas diperoleh. Misalnya, sebuah perusahaan telah menjual produk secara kredit. Sesuai prinsip akrual, penjualan harus dicatat selama periode tersebut, bukan saat uang akan dikumpulkan.

# 2 - Prinsip konsistensi:

Sesuai ini, jika perusahaan mengikuti prinsip akuntansi, harus tetap mengikuti prinsip yang sama sampai prinsip akuntansi yang lebih baik ditemukan. Jika prinsip konsistensi tidak diikuti, maka perusahaan akan mondar-mandir kesana kemari, dan pelaporan keuangan menjadi berantakan. Bagi investor juga, akan sulit untuk melihat ke mana arah perusahaan dan bagaimana perusahaan mendekati pertumbuhan keuangan jangka panjangnya.

# 3 - Prinsip konservatisme:

Sesuai dengan prinsip konservatisme, akuntansi menghadapi dua alternatif - satu, laporkan jumlah yang lebih signifikan atau dua, laporkan jumlah yang lebih kecil. Untuk memahami ini secara detail, mari kita ambil contoh. Katakanlah Perusahaan A telah melaporkan bahwa ia memiliki mesin senilai $ 60.000 sebagai biayanya. Sekarang, seiring perubahan pasar, nilai jual mesin ini turun menjadi $ 50.000. Sekarang akuntan harus memilih satu dari dua pilihan - pertama, abaikan kerugian yang mungkin ditanggung perusahaan karena menjual mesin sebelum dijual; kedua, segera melaporkan kerugian mesin. Sesuai dengan prinsip konservatisme, akuntan harus menggunakan pilihan sebelumnya, yaitu melaporkan hilangnya mesin bahkan sebelum kerugian itu terjadi. Prinsip konservatisme mendorong akuntan untuk melaporkan jumlah kewajiban yang lebih signifikan, jumlah aset yang lebih sedikit,dan juga jumlah laba bersih yang lebih rendah.

# 4 - Prinsip going concern:

Sesuai dengan prinsip kelangsungan usaha, sebuah perusahaan akan terus beroperasi selama mungkin dalam waktu dekat atau di masa mendatang. Dengan mengikuti prinsip kelangsungan usaha, perusahaan dapat menangguhkan penyusutan atau pengeluaran serupa untuk periode waktu berikutnya.

# 5 - Prinsip pencocokan:

Prinsip pencocokan adalah dasar dari prinsip akrual yang telah kita lihat sebelumnya. Sesuai prinsip pencocokan, dikatakan bahwa jika perusahaan mengakui dan mencatat pendapatan, itu juga harus mencatat semua biaya dan pengeluaran yang terkait dengannya. Misalnya, jika perusahaan mencatat penjualan atau pendapatannya, maka harus dicatat juga harga pokok penjualan dan juga biaya operasional lainnya.

# 6 - Prinsip pengungkapan penuh:

Sesuai dengan prinsip ini, perusahaan harus mengungkapkan semua informasi keuangan untuk membantu pembaca melihat perusahaan secara transparan. Tanpa prinsip pengungkapan penuh, investor mungkin salah membaca laporan keuangan karena mereka mungkin tidak memiliki semua informasi yang tersedia untuk membuat penilaian yang baik.

Bacaan yang Direkomendasikan

Ini adalah panduan Prinsip Akuntansi dan daftar prinsip akuntansi teratas. Berikut adalah artikel akuntansi lain yang mungkin Anda sukai -

Original text

- Jenis Sistem Akuntansi

- IFRS vs GAAP India

- Akuntansi vs Auditing

- Tutorial Akuntansi <