Apa itu Total Asset?

Total Aset, yang paling umum digunakan dalam konteks korporasi, diartikan sebagai aset yang dimiliki oleh entitas yang memiliki nilai ekonomis yang manfaatnya dapat diperoleh di masa depan. Aset dicatat dalam neraca perusahaan.

- Aset selanjutnya diklasifikasikan menjadi aset likuid dan aset tidak likuid, tergantung pada likuiditasnya. Aset likuid adalah aset yang dapat dengan mudah diubah menjadi uang tunai atau siap dijual dengan uang tunai; jika tidak, ini disebut aset tidak likuid.

- Aset juga diklasifikasikan di neraca sebagai aset lancar atau aset jangka panjang. Aset lancar adalah aset yang dapat dilikuidasi dalam waktu satu tahun, sedangkan aset jangka panjang adalah aset yang dilikuidasi lebih dari setahun.

Jenis Aset Total

Berikut adalah daftar jenis aset total

- Kas & setara kas

- Surat berharga

- Piutang Akun

- Biaya dibayar di muka

- Inventaris

- Aset Tetap

- Aset Tak Berwujud

- Niat baik

- Berbagai aset lainnya

Rumus

Rumus Dasar dalam akuntansi dinyatakan sebagai: -

Total Aset = Kewajiban + Ekuitas Pemilik

Persamaan harus seimbang karena semua yang dimiliki perusahaan harus dibeli dari hutang (kewajiban) dan modal (Ekuitas Pemilik atau Pemegang Saham).

Persamaan akuntansi diperpanjang, setelah mempertimbangkan pendapatan dan biaya penjualan, dinyatakan sebagai: -

Aset = Kewajiban + Ekuitas Pemilik + (Pendapatan - Beban) - MenarikContoh Total Aset

Berikut ini adalah contoh Total Aset

Anda dapat mendownload Template Excel Total Assets ini di sini - Template Excel Total Assets

Contoh 1

Jika sebuah bisnis memiliki sebidang real estat di mana ekuitas pemiliknya bernilai $ 250.000, dan mereka berhutang $ 180.000 atas pinjaman untuk real estat itu, berapakah nilai Aset?

Solusi -

Diberikan,

- Kewajiban = $ 180.000

- Ekuitas Pemilik = $ 250.000

Oleh karena itu, perhitungan total aset akan dilakukan

Contoh # 2

Berikut ringkasan data neraca dan laporan laba rugi.

- Awal Tahun - aset $ 85.000, Total kewajiban $ 62.000, Total ekuitas pemilik?

- Akhir Tahun - aset $ 110.000, Total ekuitas pemilik $ 60.000, Total kewajiban?

- Perubahan ekuitas pemilik sepanjang tahun - Investasi menurut pemilik? Penarikan $ 18,000, Total pendapatan $ 175,000, Total biaya $ 140,000.

Larutan

1) Awal Tahun

Oleh karena itu, perhitungan total ekuitas pemilik menggunakan rumus di bawah ini

- = $ 85.000- $ 62.000

- Total Ekuitas Pemilik = $ 23.000

2) Akhir Tahun

Oleh karena itu, perhitungan total kewajiban menggunakan rumus di bawah ini adalah

- Total Kewajiban = $ 110.000- $ 60.000

- Jumlah Kewajiban = $ 50.000

3) Perubahan Ekuitas Pemilik selama Tahun

Saldo Pembukaan $ 23.000, Investasi menurut pemilik ?, Penarikan - $ 18.000, Total pendapatan + $ 175.000, Total biaya - $ 140.000, Saldo Penutupan $ 60.000.

Oleh karena itu, perhitungan investasi pemilik menggunakan rumus di bawah ini

Saldo Penutupan = Saldo Pembukaan + Investasi Pemilik - Penarikan + Pendapatan - Beban

- $ 60.000 = $ 23.000 + Investasi Pemilik- $ 18.000 + $ 175.000- $ 140.000

- = $ 60.000- $ 23.000 + $ 18.000- $ 175.000 + $ 140.000

- Investasi Pemilik = $ 20.000

Contoh # 3

Seorang rekan. ekuitas pemilik 1/3 dari total asetnya. Kewajibannya $ 200.000. Berapa total asetnya?

Diberikan,

- Kewajiban = $ 200.000

- Ekuitas Pemilik = 1/3 * Aset = 1/3 * A

- Rumus Total Aset = Ekuitas + Kewajiban Pemilik

Larutan

- A = 1/3 * A + $ 200.000

- A- 1/3 * A = $ 200.000

- 2/3 * A = $ 200.000

- A = $ 100.000 * 3

- A = $ 300.000

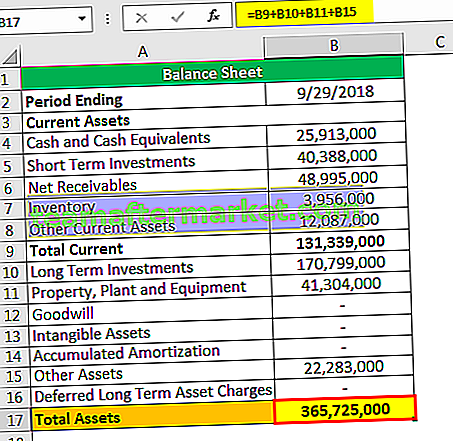

Contoh # 4

Mempersiapkan Neraca

Keuntungan

Sekarang, mari kita lihat beberapa kelebihannya

- Ini dapat digunakan kapan saja untuk membayar kewajiban.

- Aset Lancar, di satu sisi, dapat dengan mudah dikonversi menjadi uang tunai yang likuid sedangkan, di sisi lain, Aset Jangka Panjang dapat digunakan sebagai KPR untuk mendukung modal kerja.

- Aset membantu dalam meningkatkan penilaian perusahaan. Lebih banyak Aset, lebih sedikit kewajiban berarti perusahaan lebih berharga.

- Piutang Usaha adalah bagian penting dari Aset, yang membantu dalam membangun hubungan yang baik dengan berbagai klien, yang memungkinkan klien untuk membeli secara kredit dan membayar kemudian.

- Berbagai kesepakatan bisnis seperti Merger dan Akuisisi, Pengikatan, dll. Aset memainkan peran penting, karena setiap keputusan diambil dengan mempertimbangkan aset perusahaan.

- Menyewa atau menyewakan aset seperti mesin atau peralatan kantor dapat menghemat biaya awal untuk membelinya secara langsung.

Kekurangan

Sekarang, mari kita lihat beberapa kekurangannya

- Penyusutan Nilai Aktiva Tetap selama bertahun-tahun.

- Seseorang tidak dapat mengklaim tunjangan modal atas aset yang disewakan jika masa sewa kurang dari 5 tahun.

- Dalam kasus tidak dapat dilunasinya kewajiban, aset yang digadaikan dapat dilelang oleh bank untuk mengumpulkan jumlah pinjaman.

- Kadang-kadang aset menjadi aset non-performing, dan pemeliharaan atau penghapusan aset tersebut lebih mahal bagi perusahaan.

Penerapan Total Aset

Mereka digunakan dalam menghitung Berbagai rasio seperti Aset Bersih, ROTA (Pengembalian Total Aset), RONA (Pengembalian Aset Bersih), Rasio Perputaran Aset, Analisis DuPont, dll.

# 1 - Aset Bersih - Ini adalah perbedaan antara Total Aset dan Total Liabilitas.

Aktiva Bersih = Jumlah Aktiva - Jumlah Kewajiban# 2 - ROTA - Pengembalian Total Aset dihitung sebagai rasio laba bersih terhadap total nilai asetnya.

ROTA = Pendapatan Bersih / Total Aset# 3 - RONA - Pengembalian Aset Bersih dihitung sebagai

RONA = Pendapatan Bersih / Aktiva Tetap + Modal Kerja Bersih# 4 - Rasio Perputaran Aset - Ini adalah rasio aktivitas, yang dihitung sebagai: -

Rasio Perputaran Aset = Penjualan Bersih / Total Aset# 5 - Analisis DuPont - Rasio Perputaran Aset digunakan untuk melakukan Analisis DuPont.

Analisis rumus DuPont adalah metode yang berguna yang digunakan untuk menguraikan berbagai pendorong pengembalian ekuitas (ROE). Fragmentasi ROE memungkinkan investor untuk fokus pada metrik utama kinerja keuangan secara individual untuk mengidentifikasi kekuatan dan kelemahan. Metrik kinerja keuangan ini adalah: -

- Efisiensi Operasi - Diwakili oleh Margin Laba.

- Efisiensi Penggunaan Aset -Ini diwakili oleh Rasio Perputaran Aset.

- Financial Leverage -Ini direpresentasikan sebagai Equity Multiplier.

Kesimpulan

Aset memainkan peran penting dalam studi luas tentang dunia keuangan. Individu atau Entitas harus memiliki lebih banyak Aset dan lebih sedikit kewajiban untuk meningkatkan nilai pasar dan keberlanjutan mereka di masa depan. Untuk mendapatkan lebih banyak proyek di masa depan, perusahaan harus terlihat sehat, dan kesehatan perusahaan akan ditentukan pada berbagai parameter di antaranya "Aset" adalah yang paling penting, karena akan membantu dalam memprediksi kisaran keuntungan yang dapat diperoleh perusahaan. investasi mereka saat ini selama periode waktu tertentu.