Definisi Nilai Tercatat

Nilai tercatat adalah biaya perolehan aset yang dilaporkan dalam neraca perusahaan dimana nilainya dihitung sebagai biaya awal kurang dari akumulasi penyusutan / penurunan nilai dan nilai aset tidak berwujud dihitung sebagai biaya sebenarnya dikurangi biaya amortisasi / penurunan nilai.

Dengan kata sederhana, ini adalah nilai aset dalam pembukuan / neraca dikurangi jumlah penyusutan nilai aset atas dasar masa manfaat aset. Dengan kata lain, kita dapat mengatakan itu sama dengan nilai buku suatu aset karena tidak sama dengan nilai pasar / wajar suatu aset.

Nilai tercatat suatu obligasi berbeda dengan perhitungan nilai tercatat obligasi. Artinya jumlah yang tercantum dalam neraca perusahaan pada tanggal penerbitannya. Ini adalah total gabungan dari nilai nominal dan premi atau diskonto amortisasi. Ini juga disebut nilai tercatat atau nilai buku obligasi.

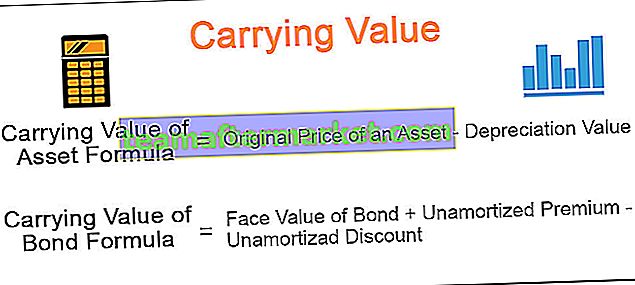

Formula dan Perhitungan Nilai Tercatat

Diberikan di bawah ini adalah rumus untuk mencatat nilai aset dan obligasi.

Nilai tercatat aset = Harga asli aset - Nilai depresiasi Nilai tercatat obligasi = Nilai nominal obligasi + premi yang belum diamortisasi - diskonto yang belum diamortisasi

Contoh

# 1 - Nilai Tercatat Aset

Mari kita asumsikan; sebuah perusahaan memiliki pabrik dan mesin senilai $ 1,00,000 yang akan digunakan untuk produksi produk tertentu dari perusahaan. Mesin di atas memiliki nilai penyusutan katakanlah $ 4000 dan memiliki masa manfaat 15 tahun.

Harap dicatat bahwa biaya pabrik & mesin termasuk biaya transportasi, asuransi, pemasangan, dan biaya pengujian lainnya, yang diperlukan untuk menyiapkan aset untuk digunakan.

Selanjutnya, depresiasi berarti menurunkan nilai aset berwujud karena keausannya. Aset berwujud berarti pabrik & mesin, furnitur, peralatan kantor, dll.

# 2 - Nilai Tercatat Obligasi

Ketika harga obligasi terlalu tinggi, investor membayar premi yang lebih tinggi atas harga obligasi. Jika harga obligasi rendah, maka investor membeli dengan harga diskon, juga tergantung pada tingkat bunga pasar pada tanggal penerbitan obligasi. Premi dan diskonto ini diamortisasi sepanjang umur obligasi sehingga obligasi tersebut jatuh tempo nilai bukunya, yang sama dengan nilai nominal obligasi.

Dengan kata sederhana, kita dapat mengatakan bahwa nilai tercatat obligasi berarti nilai nominal obligasi menambah premi yang belum diamortisasi dan mengurangi diskonto yang belum diamortisasi. Hal yang sama dilaporkan dalam neraca perusahaan, dan juga disebut nilai buku obligasi.

Misalnya, nilai nominal obligasi adalah $ 1000, dan tanggal penerbitan obligasi adalah 1 Januari 2019, dan tanggal jatuh tempo adalah 31 Desember 2021. Mari kita asumsikan tingkat kupon 5%.

Sekarang, saat obligasi diterbitkan, investor membutuhkan tingkat pengembalian sebesar 4%.

Pertama-tama, kita perlu memeriksa apakah obligasi diterbitkan dengan premi atau diskon. Kita harus mewaspadai suku bunga pasar, yaitu 4%. Tingkat bunga, yaitu 4%, kurang dari tingkat kupon, yaitu 5%. Oleh karena itu, obligasi diterbitkan dengan premi, yaitu $ 1250. Misalkan setelah dua tahun, $ 100 diamortisasi. Dengan demikian, nilai tercatat obligasi adalah $ 1000 ditambah $ 150, yaitu $ 1150. Begitu pula sebaliknya, jika suku bunga pasar adalah 6%, maka obligasi akan dijual dengan harga diskon.

Perbedaan antara Nilai Tercatat vs. Nilai Wajar

| Membawa nilai | Nilai wajar | |

| Ini adalah nilai buku atau nilai aset, yang merupakan biaya aktual aset. | Nilai wajar aset dan kewajiban dihitung berdasarkan mark-to-market. | |

| Berdasarkan angka-angka dari neraca entitas; | Sedangkan angka nilai wajar menggambarkan nilai aset yang dijual di pasar terbuka. | |

| Dihitung dengan mengambil selisih aset dan kewajiban di neraca atau disebut juga dengan kekayaan bersih perusahaan; | Dihitung dengan mengalikan harga pasar per saham dengan jumlah saham yang beredar; | |

| Berdasarkan biaya historis aset. | Berdasarkan harga pasar aset saat ini. |