Apa itu Akuntansi Tanggung Jawab?

Akuntansi pertanggungjawaban adalah sistem akuntansi di mana orang-orang tertentu bertanggung jawab atas akuntansi bidang tertentu dan pengendalian biaya. Jika biaya itu meningkat, maka orang tersebut akan dimintai pertanggungjawaban dan pertanggungjawaban. Dalam sistem akuntansi jenis ini, tanggung jawab diberikan berdasarkan pengetahuan dan keterampilan seseorang, dan wewenang yang tepat diberikan kepada orang tersebut sehingga ia dapat mengambil keputusan dan menunjukkan kinerjanya.

Langkah-langkah Akuntansi Tanggung Jawab

Berikut langkah-langkah atau rumus Akuntansi Pertanggungjawaban.

- Tentukan tanggung jawab atau pusat biaya.

- Target harus ditetapkan untuk setiap pusat tanggung jawab.

- Lacak kinerja aktual setiap pusat tanggung jawab.

- Bandingkan kinerja sebenarnya dengan kinerja Target.

- Varians antara kinerja aktual dan kinerja target dianalisis.

- Setelah analisis varians, tanggung jawab masing-masing pusat harus ditetapkan.

- Manajemen mengambil tindakan korektif, dan hal yang sama harus dikomunikasikan kepada individu dari pusat tanggung jawab.

Jenis Pusat Tanggung Jawab

Di bawah ini adalah jenis-jenis pusat tanggung jawab.

Ketik # 1 - Pusat Biaya

Ini adalah pusat di mana orang-orang hanya bertanggung jawab untuk pengendalian biaya. Mereka tidak bertanggung jawab atas fungsi lainnya. Di pusat ini, penting untuk membedakan antara biaya terkendali dan biaya tak terkendali. Seseorang yang bertanggung jawab atas pusat biaya tertentu akan dimintai pertanggungjawaban hanya untuk biaya yang dapat dikontrol. Kinerja setiap pusat dievaluasi dengan membandingkan biaya aktual vs. biaya yang ditargetkan.

Jenis # 2 - Pusat Pendapatan

Pusat pendapatan menangani pendapatan tanpa tanggung jawab lain. Terutama tim penjualan perusahaan yang bertanggung jawab atas pusat-pusat ini.

Ketik # 3 - Pusat Keuntungan

Ini adalah pusat yang kinerjanya diukur dari segi biaya dan pendapatan. Umumnya Pabrik perusahaan diperlakukan sebagai pusat laba dimana konsumsi bahan baku sebagai biaya dan produk jadi yang dijual ke departemen lain merupakan pendapatan.

Ketik # 4 - Pusat Investasi

Seorang manajer yang bertanggung jawab atas pusat-pusat ini bertanggung jawab untuk memanfaatkan aset perusahaan dengan cara terbaik sehingga perusahaan dapat memperoleh pengembalian modal yang digunakan.

Contoh Akuntansi Tanggung Jawab

Di bawah ini adalah contoh Akuntansi Pertanggungjawaban.

Contoh # 1 - Pusat Biaya

Di bawah ini adalah laporan pertanggungjawaban harga pokok produksi.

ABC Pharma Inc yang bergerak di bidang manufaktur perusahaan obat telah memutuskan untuk memproduksi 10.000 obat pada tahun 2018 dimana perusahaan telah menetapkan anggaran sebesar $ 90000 pada awal tahun. Namun, pada akhir tahun, diketahui bahwa biaya produksi sebenarnya adalah $ 95.000. Ada pengeluaran berlebih sebesar $ 5.000 untuk pengeluaran yang melebihi anggaran, yang harus dijelaskan oleh manajer tanggung jawab mengapa hal ini meningkat.

Mungkin saja Pemerintah. telah meningkatkan tarif listrik dan biaya air karena itu biaya overhead meningkat.

Palungan telah menggunakan bahan dengan kualitas unggul. Oleh karena itu, biaya material telah meningkat, tetapi pada saat yang sama, dibutuhkan lebih sedikit tidak. jam tenaga kerja yang menyebabkan biaya tenaga kerja menurun.

Contoh # 2 - Pusat Pendapatan

Di bawah ini adalah laporan tanggung jawab pusat pendapatan Samsung Inc.

Samsung Inc telah menargetkan pendapatan $ 95.000 dari segmen elektronik mereka untuk tahun yang berakhir 2018. Namun di akhir tahun, mereka mencapai pendapatan $ 93000. Ada penurunan pendapatan $ 2000.

Pada laporan di bawah ini terlihat bahwa perusahaan telah mencapai targetnya pada divisi Televisi dan mesin cuci. Sebaliknya, mereka mengungguli divisi Microwave dan Seluler. Tetapi divisi Kulkas dan AC mereka belum mencapai pendapatan yang ditargetkan karena target divisi elektronik mereka kurang dari $ 2000 yang menjadi tanggung jawab Manajer Pusat Pendapatan, dan dia harus menjelaskan tentang kinerja buruk kedua divisi ini.

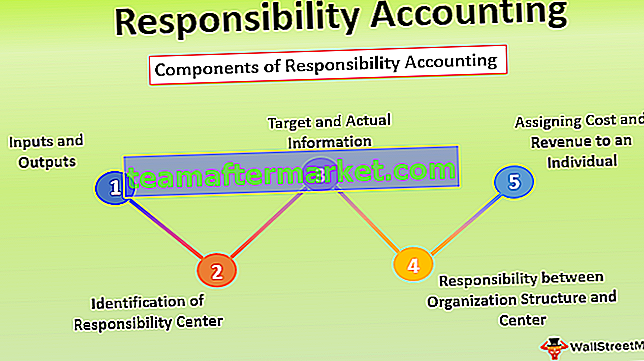

Komponen Akuntansi Tanggung Jawab

Di bawah ini adalah Komponen Akuntansi Tanggung Jawab:

- Inputs and Outputs - Penerapan akuntansi pertanggungjawaban berdasarkan informasi yang berkaitan dengan input dan output. Sumber daya yang digunakan dalam organisasi seperti jumlah bahan mentah yang dikonsumsi, jam kerja yang dikonsumsi disebut sebagai Input, dan produk jadi yang dihasilkan disebut sebagai output.

- Identifikasi Pusat Tanggung Jawab - Seluruh konsep akuntansi pertanggungjawaban tergantung pada identifikasi pusat pertanggungjawaban. Pusat tanggung jawab menentukan titik keputusan dalam organisasi. Dalam organisasi kecil umumnya, satu orang yang mungkin merupakan pemilik perusahaan dapat mengelola seluruh organisasi.

- Informasi Target dan Aktual - Akuntansi pertanggungjawaban membutuhkan data target atau anggaran dan data aktual untuk evaluasi kinerja dari manajer yang bertanggung jawab dari setiap pusat tanggung jawab.

- Tanggung Jawab antara Struktur Organisasi dan Pusat Tanggung Jawab - Sebuah struktur organisasi dengan wewenang dan tanggung jawab yang jelas diperlukan untuk sistem akuntansi pertanggungjawaban yang sukses. Demikian pula, sistem akuntansi pertanggungjawaban harus dirancang sesuai dengan struktur organisasi.

- Menetapkan Biaya dan Pendapatan untuk Individu - Setelah menentukan otoritas - hubungan tanggung jawab, biaya, dan pendapatan yang dapat dikontrol harus diberikan kepada individu untuk mengevaluasi kinerja mereka.

Keuntungan Akuntansi Tanggung Jawab

Berikut adalah beberapa manfaat Akuntansi Pertanggungjawaban

- Ini menetapkan sistem kontrol.

- Ini dirancang sesuai dengan struktur organisasi.

- Ini mendorong untuk menganggarkan perbandingan pencapaian aktual dengan data yang dianggarkan.

- Ini mendorong minat dan kesadaran staf di kantor karena mereka harus menjelaskan tentang penyimpangan pusat tanggung jawab yang ditugaskan.

- Ini menyederhanakan laporan kinerja karena mengecualikan item-item yang berada di luar kendali individu.

- Sangat membantu bagi manajemen puncak untuk membuat keputusan yang efektif.

Kekurangan / Keterbatasan Akuntansi Tanggung Jawab

- Secara umum, prasyarat untuk membangun sistem akuntansi pertanggungjawaban yang sukses seperti identifikasi pusat pertanggungjawaban yang tepat, pendelegasian pekerjaan yang memadai, pelaporan yang tepat tidak ada sehingga menyulitkan untuk membangun sistem akuntansi pertanggungjawaban.

- Hal ini membutuhkan tenaga ahli di setiap departemen, yang meningkatkan biaya perusahaan.

- Sistem akuntansi tanggung jawab hanya berlaku untuk biaya yang dapat dikontrol.

- Jika tanggung jawab dan tujuan tidak dijelaskan dengan benar kepada orang tersebut, maka sistem akuntansi pertanggungjawaban tidak akan memberikan hasil yang tepat.

Kesimpulan

Sistem akuntansi pertanggungjawaban adalah mekanisme di mana biaya dan pendapatan diakumulasikan dan dilaporkan kepada manajemen puncak untuk membuat keputusan yang efektif. Ini memberikan kebebasan kepada individu untuk menunjukkan keahlian mereka untuk mengurangi biaya dan meningkatkan pendapatan organisasi.

Dalam sistem akuntansi pertanggungjawaban, organisasi membagi departemen mereka dalam pusat pertanggungjawaban yang berbeda - beda, yang membantu organisasi untuk fokus hanya pada departemen yang kinerjanya tidak sesuai target.

Pada saat yang sama, sistem akuntansi ini hanya berguna untuk organisasi besar karena membutuhkan keterampilan dan lebih banyak tenaga kerja untuk setiap pusat pertanggungjawaban. Untuk sistem akuntansi pertanggungjawaban yang efektif, semua manajer harus selaras dengan tujuan perusahaan, dan mereka tahu tanggung jawab mereka.